纽威股份 | 2025年中报快评:Q2归母净利润同比+28%超预期,盈利能力稳健增长

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

1Q2归母净利润同比+28%超预期,盈利能力稳健增长

2025上半年公司实现营业总收入34.0亿元,同比增长20%,归母净利润6.4亿元,同比增长30%,扣非归母净利润6.2亿元,同比增长27%。单Q2公司实现营业总收入18.5亿元,同比增长25%,归母净利润3.7亿元,同比增长28%,扣非归母净利润3.7亿元,同比增长28%。公司盈利能力稳健增长,2025上半年归母净利润率18.7%,同比+1.5pct,单Q2归母净利润率20.2%,同比+0.5pct,环比+3.4pct,受益于产品结构优化、精益管理推进,汇兑收益高基数影响下利润率仍保持稳健增长。

2订单饱满+多元化+全球化逻辑不变,看好阀门龙头成长性

中长期继续看好公司成长性:(1)全球地缘政治波动加剧,各国对能源自主可控意识增强+产业格局升级,油气全产业链投资增加,阀门采购需求能见度高。且公司对美敞口低,沙特+越南产能已有布局,受中美贸易冲突影响可控。(2)公司大客户如沙特阿美、ADNOC订单高增,新品扩批、提份额逻辑将持续兑现,且品牌、渠道、产能先发优势明显,市场地位稳固。(3)新兴核电、水处理增速良好

32025年股权激励计划落地,调动团队积极性

2025年7月公司发布2025年限制性股票激励计划(草案),拟授予公司高管、中层管理人员和骨干共154人限制性股票数量771.4万股,占公告日股本总额1.00%。业绩考核目标为2025-2027年归母净利润不低于12.7/13.9/15.3亿元,年同比增速10%。并于7月17日公告限制性股票授予,授予价15.93元/股。股权激励计划有助于绑定核心员工,调动团队积极性,彰显公司长期发展信心。

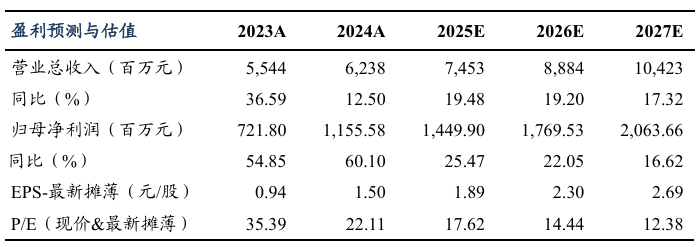

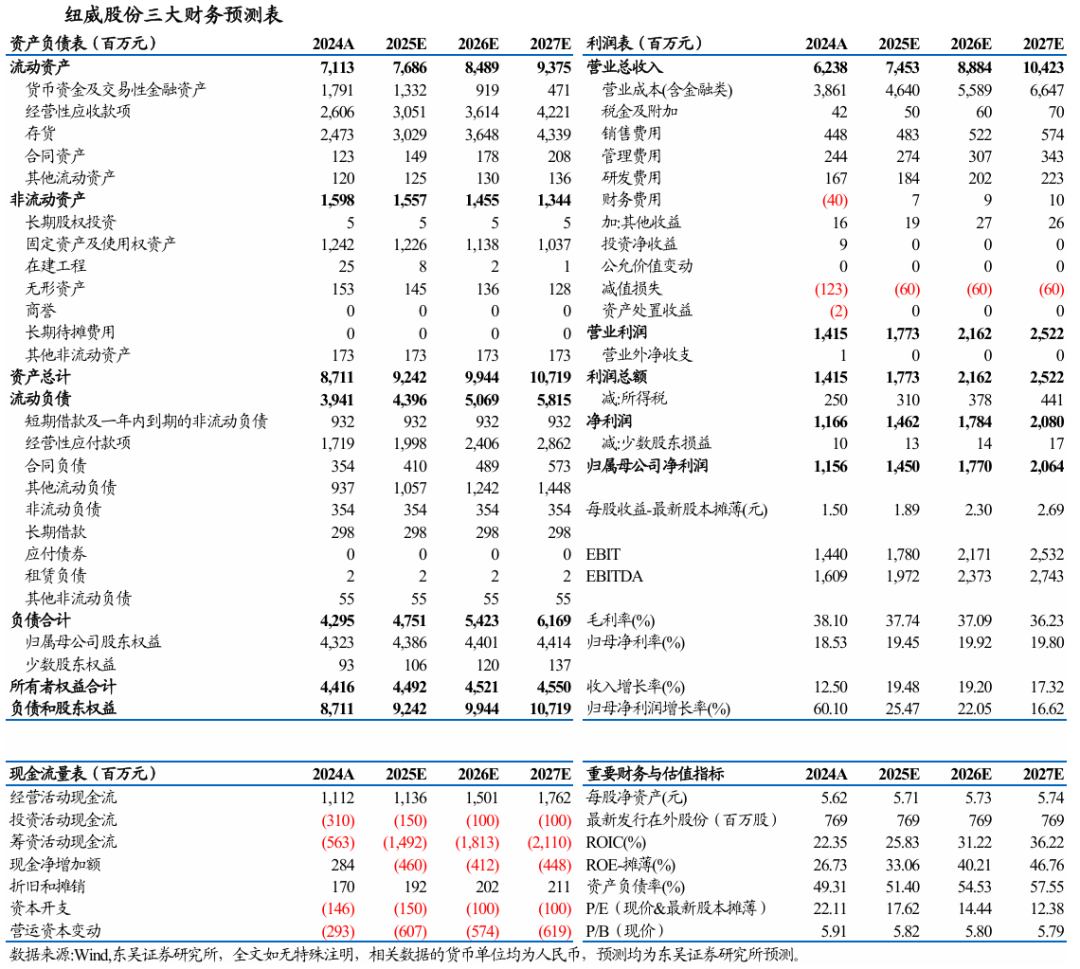

盈利预测与投资评级

出于谨慎性考虑,我们维持公司2025-2027年归母净利润预测15/18/21亿元,当前市值对应PE为18/14/12x,维持“买入”评级

风险提示

地缘政治冲突加剧、竞争格局恶化、原材料价格波动等

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名