香飘飘:绕地球两圈,绕进死胡同

香飘飘又红了,又快要凉了。

但红与不红,香飘飘的渠道价值依然还在,放弃流量幻想,也许才是唯一的出路。

靠讽日杯套搅弄起情绪流量的香飘飘,到底还是没有接住自已预期中的"泼天富贵"。

5月4日,香飘飘曾紧抓讽日杯套带来的流量红利,打着"国货之光"的旗号收割看客们高涨的情绪。

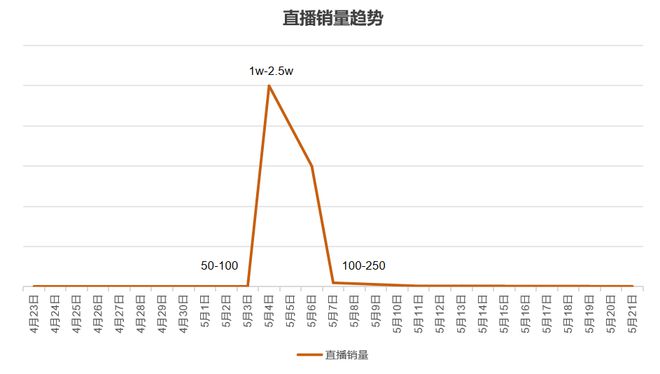

据飞瓜数据,仅5月4日当天,香飘飘抖音官方店铺的GMV就直逼100万关卡,直播销量更是达到1万-2.5万的区间内,较5月3日翻了近250倍。

情绪只不过是瞬间的动态,由情绪带动的销量,也只是昙花一现。仅仅过了3天,5月7日,香飘飘直播间的直播销量已经回落到100-250。从图上也可以看出,香飘飘所期待的"泼天富贵"也只延续了不到三天。

快速转变的舆论风眼只是红利退却的表象,背后还有更多问题值得关注:

流量暴增后,原有团队能否承接住短期内断崖式增长的运营压力?

香飘飘一直习惯的经销商模式如何适配直播电商时代下兴趣电商的需求?

看似红火的GMV退后还能留存几何?

风口褪去,留给香飘飘的可能更多的是一地鸡毛。冰冻三尺非一日之寒,香飘飘的下滑并非一时意外。产品老化、渠道单一等引发的问题近年来也逐渐暴露,逐渐拖慢香飘飘前进的步伐。

最近几年,香飘飘的日子并不好过。

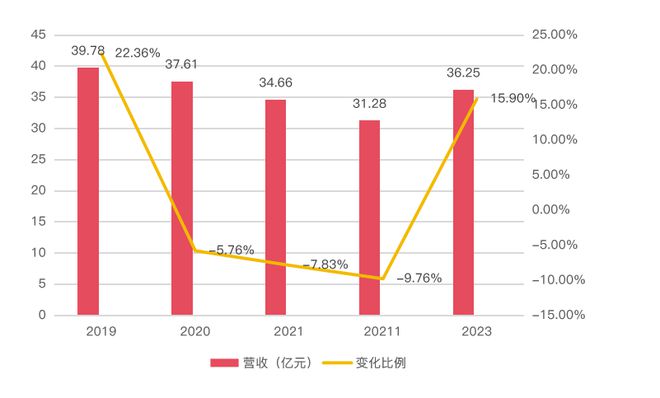

财报显示,自2020年起,香飘飘连续3年营收下滑。即便2023年业绩有所回升,但仍旧没有回归疫情前的水平。

财报中,香飘飘将业绩下滑归咎于疫情冲击、大众消费意愿下滑导致业绩复苏不及预期。

事实是,线下现制类奶茶的销量并没有因此疲软。此外,香飘飘旗下产品皆属于长保类产品,具有强囤货属性。按理说在疫情期间作为现制奶茶的替代品有望迎来销量的增长。但事实是,疫情三年香飘飘的业绩逐年下滑,2022年营收较疫情前下滑21.37%。

即便是去年整体营收回春,香飘飘所面临的挑战依旧严峻。财报显示,2023年香飘飘经营活动产生的现金流量净额同比去年骤降51.20%,经营压力持续走高。

一方面,销售费用持续走高激化承压状态。2023年,香飘飘先后在湖南卫视《声生不息》《时光音乐会》等节目中进行投放,并合作了《中餐厅》《披荆斩棘的哥哥》等大热综艺。财报显示,2023年香飘飘销售费用超8.6亿,同比去年增长53.42%。

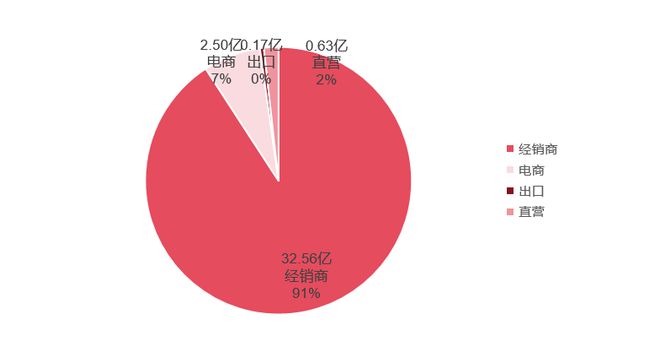

另一方面,过度依赖经销商加剧回款风险。2023年,经销商贡献了香飘飘主营业务90.8%的业绩占比。在货架资源稀缺的当下,经销商往往会选择更具市场偏好和利润优势的产品。

想要留住经销商、获取更优势的货架资源,对香飘飘的产品开发和成本管控都提出了更高的要求。

不可否认,曾经"一年卖出7亿杯"的香飘飘已无法适应如快速变化的市场环境。

冲泡奶茶在场景方面的限制以及长期以来形成的"低端"认知,都在限制其成长空间。而外卖和现制奶茶行业的快速崛起,也为奶茶消费人群提供了新的选择方式。

将眼光跳脱出同行的限制,咖啡行业的快速崛起同样也在进一步挤压市场空间。以瑞幸为例,依托"咖啡+"的模式,推出大量特调咖啡SKU,既兼顾消费者对于奶茶的口味偏好,又适配咖啡本身"提神"的功效需求。

如果从茶饮的角度来观照瑞幸,这一方式等同于在传统奶茶赛道基础上叠加了提神的功效,能够更加精准地切中消费者更为核心的需求地带。

现如今,无论是现制奶茶还是咖啡,其线下门店在出餐过程中早已形成了成熟的标准化作业体系。

再加上甜度、温度甚至小料等方面的个性化定制优势以及外卖、闪送赋能的便捷性优势,都与香飘飘核心的冲泡业务拉开巨大差异。

老化的产品线、长保产品漫长的上新周期叠加现制奶茶高速内卷的行业现状,成了悬在香飘飘头上的达摩克利斯之剑。

对此,香飘飘也在积极优化产品矩阵。在原有的冲泡奶茶的基础之上,新增了即饮产品―Meco果汁茶和兰芳园冻柠茶。此次因讽日事件出圈的,正是被香飘飘寄予厚望的Meco果汁茶。

诚然,即饮业务在很大程度上弥补了冲泡奶茶场景限制的问题,但对香飘飘来说,想要依靠即饮业务创造业绩的第二增长曲线,并非易事。

相较于冲泡业务,即饮本身就是一条更加难走的路――可口可乐等巨头公司据守山头,三得利、农夫山泉等老牌企业推陈出新,元气森林等新锐品牌强势崛起,喜茶、奈雪等茶饮品牌躬身入局……在这个强敌环伺的行业中,想要存活已非易事,若要再承担更多集团发展的使命,则更加艰难。

兰芳园自2016年正式推出,Meco自2017年启动布局――两个品牌在经历了7年多的耕耘后,仍旧表现平平,市场占有率远不及同期启动的元气森林。

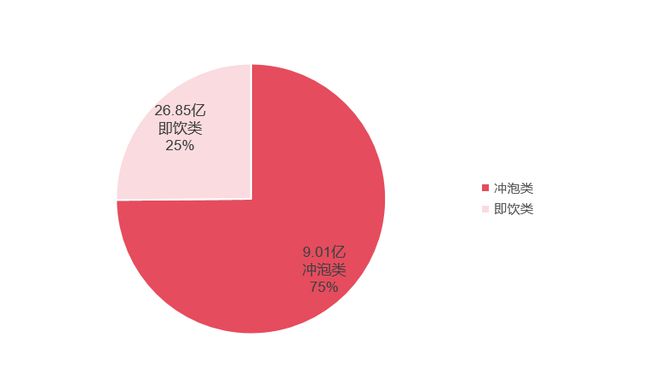

财报显示,2023年香飘飘即饮业务营收占比近25.13%,尚未达到承担集团业绩支柱的作用。

首先,在价格上,Meco和兰芳园就天然地不具备优势。Meco果汁茶每杯400ml,单价近5元,价格远高于同类产品。而兰芳园的价格则直逼十元大关――单杯价格甚至比蜜雪冰城、coco等现制奶茶更高。

另一方面,无论是Meco还是兰芳园,产品本身都缺乏差异化优势。

以Meco为例,这一被香飘飘寄予厚望的品牌号称"开创果汁茶新品类"。然而,由于产品本身不具备明显的壁垒、复刻性过强,所以在消费者心中往往只能留下"包材调整"的差异化心智,很难引导正向的购买决策。

因此,香飘飘也在积极布局更多新品牌。泛冲泡新品类CC柠檬液、主打燕麦拿铁咖啡的鲜咖主义,以及以"燕麦奶+原叶茶"为核心卖点的如鲜……

看起来,这些品牌都或多或少弥补了香飘飘冲泡业务诸如不够健康、缺乏功效性的短板。

然而,这些皆处于起步阶段的新品牌由于在品类上更加分散,因此在当下信息去中心化的背景之下,反而摊薄了集团可以提供的资源,最终每个品牌的推广效果都只能是差强人意。

一场充斥"民族情绪"的营销,并没有如愿把香飘飘送往一如鸿星尔克、白象的远方。

从曾经风头无两的"杯装冲泡奶茶开创者",再到如今业绩疲软四处碰壁的"求变者",香飘飘押中过风口,也在向前的车轮中迷失方向。在业绩最辉煌的时候,香飘飘没有求变的决心;在经营遭遇问题的期间,香飘飘缺乏坚守的勇气。

求变与坚守,是企业始终需要面对的议题。尤其在当下这个被流量裹挟的时代背景下,企业不仅要有拥抱变化的能力,更要有坚持目标的决心。

在消费者个性化、需求多元化的当下,"一招鲜,吃遍天"只能是一种奢望。基于市场变化的需求和外部变化的环境,不断调整产品、是运营、是渠道打法等一切经营相关的策略,才能保证企业竞争力常新。

从线下起家的香飘飘,早年依靠经销商的红利快速扩张,创下了"杯子连起来可绕地球两圈"的神话。这一套打法在以淘宝为代表的货架电商时期已经初现疲态,但在香飘飘一直以来积累的国民度和规模优势的加持下,并未真正将问题暴露出来。

来到兴趣电商的时代,传统的打法完全失灵。加之现制奶茶、咖啡、外卖等行业发起的联合冲击,香飘飘曾经固有的产品形态的短板也被逐步放大。

而线上渠道对线下市场份额的攫取,再向经销商发起挑战的同时,使得本就稀缺的货架资源进一步向强势品牌和产品倾斜……种种因素叠加在一起,曾经看起来海晏河清的香飘飘,背后的问题开始不断涌现。

香飘飘也曾想过转型,但始终没有壮士断腕的勇气。产品的创新只不过是换汤不换药,亦或是人云亦云式的跟风布局――逐渐式微的这些年里,香飘飘没有再用心打磨出第二款爆品,所以导致了今天不温不火的状况。

随后的故事就是我们所熟悉的――香飘飘试图通过一场讽日事件为自己创造"泼天富贵"。

曾经属于鸿星尔克和白象的辉煌,让这一切似乎看起来有迹可循。但香飘飘忘了,网友玩笑式的"破天富贵"只是一个契机,真正让这些品牌能够抓住泼天富贵的,是因为他们持续多年在产品、在运营方面苦心经营。

也许流量能推起一场全民狂欢,也能带来品牌的短暂增长。别在短期的变化中迷失方向,时间会证明一切,并把我们推向属于我们的远方。