三季报合同负债激增,密尔克卫能否换挡成功

(来源:财经思享汇)

密尔克卫前五大客户占营收的比例,已经从2018年的31.23%降至2024年的14.88%。根据2025年半年报,密尔克卫的有效客户数量已超万家。

作者 | 蓝晓宇

编辑 | 管东生

“化工亚马逊”密尔克卫(603713.SH),正站在换挡增长的关键路口。

2018至2022年,公司营收从17.84亿元增长至115.76亿元,归母净利润由1.32亿元增长至6.05亿元,股价一度触及157.87元/股的峰值。然而自2022年起,化工行业承压,增长动力逐步减弱。

2018-2024公司营收情况

尽管2025年以来化工行业“反内卷”成为共识,供需结构持续优化,但公司的三季报表现仍未达预期:前三季度归母净利润同比增速仅为7.04%,第三季度单季归母净利润甚至出现3.51%的同比下滑。

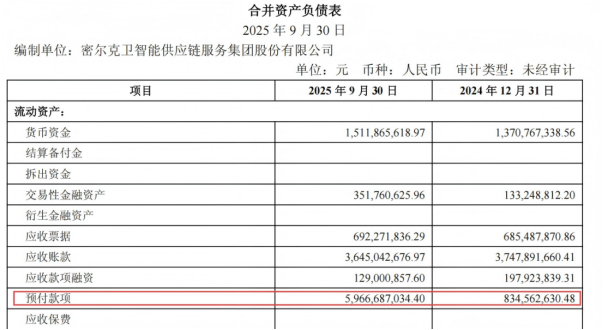

除此之外,三季报中合同负债与预付款项分别增至48.15亿元和59.67亿元,而2024年末这两项数据分别是0.5亿元和8.35亿元,这两项财务数据的异动引发市场关注。

这家化工物流起家的龙头企业,昔日高增长逻辑是否发生变化?合同负债与预付款项的激增是否预示着新的机遇?

壹 | 高门槛的化工物流业务

提及物流,人们通常想到顺丰、四通一达与快递小哥。本质上,密尔克卫同属物流行业,但赛道不同:前者承载的更多是消费品、日用品,而密尔克卫运输的多是化工品,甚至危险化学品。

物流本身是一个典型的“重资产”行业,投入大、利润薄,需要靠规模效应来盈利。尤其是在基础仓储、运输等服务领域,门槛较低,竞争者众多。要想脱颖而出,核心考验的是企业的规模和服务能力。那么密尔克卫在这两方面的实际表现如何?

在规模上,密尔克卫已在全国自建及管理超过60万平方米的化学品仓库,形成以上海为中心、覆盖全国的六大业务战区网络。支撑业务快速扩张的关键手段是并购,公司从2018年开始大量并购和新设子公司,收购了上海振义、天津东旭等多家物流领域标的,2024年公司才开始减缓收购。

公司商誉自2018年起逐年上升

在服务上,密尔克卫与顺丰的思路类似:从卖“标准产品”到卖“解决方案”。公司着力推广的并非基础物流服务,而是以货运代理、仓储和运输为核心的一站式综合物流解决方案。其价值在于通过整合与优化供应链环节,帮助客户降低综合成本、提升物流效率。这一模式,针对的正是企业在化工物流上面临的整合难题。

物流业务方面,密尔克卫有三种模式:全球货代业务、全球移动业务以及仓配一体化。其盈利模式以赚取佣金、运费以及各类增值服务费为主。

图片来源:公司官微

图片来源:公司官微与其他行业不同,密尔克卫所从事的化工品业务,其中部分属于易燃、易爆或有毒的危险化学品,对储运条件要求极高。因此,化工行业的物流要比普通的物流门槛高。在此过程中公司所积累的经验和相应资质,构成了公司的核心竞争优势。

因此,公司的客户名单中包括了巴斯夫、陶氏等全球化工巨头。得益于公司在市场上的不断开拓,公司前五大客户占营收的比例,已经从2018年的31.23%降至2024年的14.88%。根据2025年半年报,密尔克卫的有效客户数量已超万家。

此外,随着单一行业周期性波动的逐步加大,公司积极开拓下游行业市场,为各垂直行业龙头企业提供解决方案,将服务领域拓宽至新能源、新材料、智能制造、芯片半导体、日化、医药、危废等领域。

贰 | “不一样的分销业务”

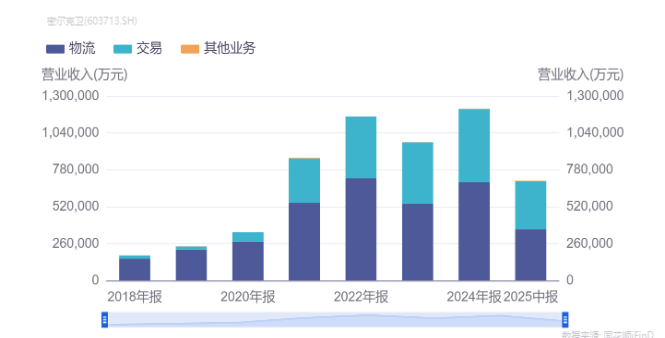

仅依靠物流业务,难以支撑公司业绩进一步增长,交易业务成为重要补充与增长引擎。自2018年公司上市时起,交易业务的营收稳步提升。2025年上半年,交易业务营收占比已达48.08%,几乎与物流主业(51.39%)平分秋色。

公司物流、交易业务占比

物流公司何以切入交易?其逻辑在于,借助化工供应链积累的经验、资源和客户网络,公司能够匹配撮合上下游的采购、销售需求。这类业务同样也有一个个性的名字,叫做“不一样的分销业务”(MCD)。

具体而言,这类分销业务分为两种模式:一是直接销售,采用集中采购与分销的方式,为此公司收购了宝会树脂、马龙国华等化工品销售公司以强化渠道;二是间接销售,依托公司的线上交易平台“灵元素”进行交易撮合与店铺代运营服务。

灵元素官网

该模式的独特之处,在于物流与交易之间形成的“飞轮效应”。一方面,物流服务为交易扩张提供保障;另一方面,交易业务又持续为物流网络注入需求。其中,以“灵元素”为主的交易平台通过线上实现交易的撮合,线下完成物流仓储的集成,为产业互联网的演进提供了想象空间。其逻辑有些类似京东,通过线上平台聚合需求,凭借实体供应链能力巩固市场。

翻阅公司的年报,不难发现交易业务曾被寄予厚望。但它是否是一个“好生意”,仍然有待考量。本质上来说,这类交易业务的核心功能是“撮合”,盈利模式以“赚差价”为主。赚差价的过程想要获得高利润,则需要“中间商”能够聚集足够的零散订单,再去找上游议价。

即使公司“聪明”地利用了互联网技术工具去链接行业中各类公司,聚合订单需求,但区别于如今以拼多多、淘宝、美团为主的消费互联网面向海量的消费者,平台企业对于小b商家较高的话语权,密尔克卫目前在行业中的议价能力并不高。

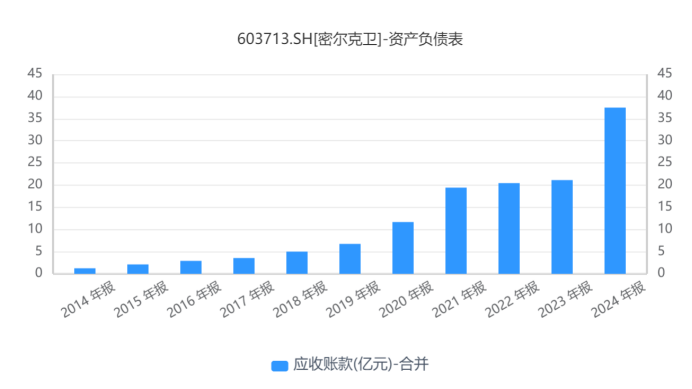

这一点在财务上得到了双重印证:其一是交易业务的低毛利,根据2025年中报,该业务毛利率仅为8%,低于物流业务;其二是持续攀升的应收账款――其总额从2018年至2024年显著增长,表明公司面对“甲方”时往往缺乏议价的主导权,在合作关系中较为被动。

同时,三季报中预付款项与合同负债的激增同样值得关注。根据董秘办工作人员解释,第三季度合同负债和预付款项大额增加的原因,主要是9月底,有一笔交易版块的大客户合同订单尚未履约完成,导致预收及预付款同步增加,短期内可以完成结算。公司近期在交易业务上获得了一笔大订单,预示着未来一段时间收入有着相当的保障。

总而言之,我们必须承认,无论是物流还是交易,目前的密尔克卫在行业中暂时未摆脱“乙方”角色。然而,不能因此否认这种商业模式的进步与创新:以物流为基石,利用技术聚合需求,通过并购实现规模扩张,它本身就是一种产业互联网式的探索与尝试。未来这条道路能走多远,关键在于规模效应的质量以及公司管理能力的边界。