天域生态第三季度营收骤降45%,已连亏三年,跨界养猪及新能源遭遇下行周期

本文来源:时代商学院 作者:陈丽娜

来源 | 时代商学院

作者 | 陈丽娜

编辑 | 陈佳鑫

天域生态(603717.SH)的2023年三季报显示,其第三季度营业收入增速急转直下,同比大幅减少45.77%,而一季度、二季度的营收同比增速分别为52.98%、8.17%。

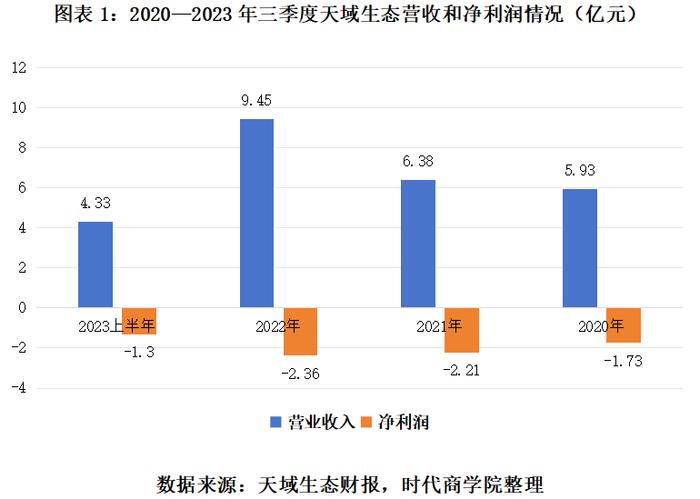

受此影响,其前三季度营收为5.93亿元,同比减少8.03%;归母净利润为亏损约1.15亿元,同比减少446.32%。而2020―2022年,天域生态归母净利润已连续三年亏损。

此外,三季度天域生态还陷入了舆论旋涡,其与丰元股份(002805.SZ)的“互诉事件”备受市场关注。

9月19日,天域生态发布公告称,公司于8月9日向枣庄市台儿庄区人民法院递交了《民事起诉状》,起诉丰元股份。在此之前,丰元股份也对天域生态进行了起诉。

天域生态与丰元股份的“互诉事件”牵扯出了一家公司――青海聚之源新材料有限公司(简称“聚之源”)。2022年,天域生态出资入股聚之源,目前持有聚之源35%的股权。在天域生态入股后,丰元股份亦有意对聚之源进行增资,但最终丰元股份放弃了增资计划。而在三方增资谈判过程中,天域生态同丰元股份签订了《担保合同》,由此产生了资金纠纷。

对于业绩亏损缘由及与丰元股份的互诉事件走向,近日,时代商学院采访了天域生态董秘孟卓伟,对方逐一作出回应。

“跨界”新能源,却卷入诉讼纠纷

资料显示,天域生态成立于2000年,主营园林生态工程的设计、施工养护及苗木种植等,于2017年登陆A股。

2022年3月29日,天域生态以2.1亿元增资聚之源,获取该公司35%的股权。增资完成后,天域生态发布公告称已向聚之源派驻两名执行董事,对其具有重大影响,聚之源作为天域生态的联营企业核算。

2022年11月28日,丰元股份与聚之源及其股东天域生态、刘炳生、蔡显威签署《股权投资框架协议》(下称“《框架协议》”),拟对聚之源进行增资。《框架协议》约定,丰元股份应于协议签订后5个工作日内向聚之源支付订金1亿元。该笔款项由丰元股份、聚之源设立专户共同监管,专项用于聚之源的项目建设、生产经营所需,或用于偿还双方认可的公司债务,改变资金用途需经丰元股份同意。若因丰元股份内、外部审核/审批等客观原因导致投资无法继续实施的,聚之源应当无息退还订金。

值得一提的是,《框架协议》中,天域生态还同丰元股份签订了《担保合同》,担保合同约定天域生态以其持有12.25%的聚之源股权为丰元股份设定担保。双方特别约定,如果自框架协议生效后60日内,丰元股份仍未决定是否继续实施投资,天域生态担保责任自动解除。

《框架协议》签订后,丰元股份陆续向聚之源支付订金共计7160.22万元。相应地,天域生态于今年1月17日办理了协议约定的股权出质登记。

然而最终丰元股份决定放弃对聚之源增资。2023年6月30日,丰元股份发布终止对外投资聚之源的公告,称“因公司目前正处于产业扩张期,结合自身发展阶段及战略发展方向,经综合考虑,聚之源投资项目不满足公司对投资标的的内部要求,终止该投资项目”。

同时,丰元股份还表示,根据对聚之源投资事项的尽职调查结果,在出资先决条件未满足基础上,公司尚未与相关方签署正式投资协议。

由于本次投资并未最终实施,7月下旬,丰元股份在与聚之源约定时间到期后,要求聚之源退回7160.22万元的定金,但遭到了聚之源的拒绝,该笔资金至今仍未退回。随后,丰元股份请求法院判决丰元股份对天域生态持有的聚之源12.25%股权折价或者以拍卖、变卖该股权所得价款优先受偿。

针对丰元股份的控诉,天域生态开始了“反诉”。天域生态认为,根据双方签订的《担保合同》,由于丰元股份自框架协议生效后60日内仍未决定是否继续实施投资,因此其担保责任已经解除。鉴于此,丰元股份应配合其办理股权质押登记注销手续。

此外,对于天域生态的担保行为,8月25日,上交所对天域生态下发监管工作函,要求天域生态补充披露在对聚之源持股比例较低、聚之源持续亏损情况下,天域生态为其与第三方投资事项提供担保的原因及合理性,并结合丰元股份尽调后对其终止投资的具体情况,再次评估相关担保决策是否审慎。

对此,天域生态回应称,“考虑到聚之源为公司参股公司,且持续亏损,因此公司前期在提供担保中审慎设置了按持股比例提供担保并要求聚之源实控人刘炳生亦提供连带保证责任担保、以及在《担保合同》中作特别约定等措施。”

对于聚之源是否会退回丰元股份7160.22万元的定金,天域生态董秘孟卓伟表示,公司并不知悉内情。而针对丰元股份对天域生态的诉讼,孟卓伟表示目前庭审尚未结束,判决结果未定,仍不确定最后诉讼的结果走向。

此外,起初拟增资聚之源时,天域生态原本计划斥资6.1亿元入股,并获得聚之源控制权。根据当时天域生态的增资公告,聚之源获得收购款后,计划将其中的2亿元专项用于偿还标的公司对自然人的债务、1亿元专项偿还聚之源债务并解除股权质押担保。

根据天域生态与聚之源的增资协议,聚之源实控人刘炳生承诺,2022―2024年聚之源累计扣非归母净利润不低于9亿元。若聚之源2022年的扣非归母净利润亏损,天域生态可选择由刘炳生按照相关条件回购上市公司持有的股份,或对盈利不足部分进行一次性现金补偿。

据天域生态2022年年报,2022年,聚之源的净利润为-12370.09万元(未披露扣非归母净利润),聚之源需向天域生态支付业绩补偿款4329.53万元,但截至目前仍未支付。

考虑到聚之源处于持续亏损状态,且未退回丰元股份的7160.22万元定金,存在至少3亿元的债务,其是否有余力支付补偿款存疑。

聚之源并非上市公司,目前未披露2023年的业绩。孟卓伟在采访中透露,根据聚之源的财务报表,未经审计的情况下,2023年前三季度聚之源已亏损接近一个亿,正积极寻求外部的投资。

连亏三年,卖房、养猪、跨界新能源仍难扭亏

天域生态作为一家建筑装饰行业的公司,为何入股锂电池行业企业聚之源?

资料显示,聚之源是专业从事六氟磷酸锂、锂电池正负极材料、锂电池三元材料的研发、生产及销售的新能源材料企业。其产品主要为六氟磷酸锂,应用于高性能锂电池制造领域。天域生态在《关于公司拟对外投资的公告》中称,投资聚之源是为了实现公司的战略布局,提高公司的持续盈利能力。

2020―2023年前三季度,天域生态的营业收入分别为5.83亿元、6.38亿元、9.45亿元、5.93亿元。对比天域生态在招股书中所列的9家同行业可比公司,2022年,天域生态的营收排名第7,2023年前三季度营收排名第9,天域生态的营收规模在可比公司中处于中下游位置,且排名出现下滑。

与此同时,2020―2023年前三季度,天域生态的净利润分别为-1.59亿元、-2.21亿元、-2.36亿元、-1.73亿元,已连续亏损近4年。今年前三季度,天域生态净利润同比下滑了444.04%。孟卓伟表示,亏损与应收账款坏账准备计提导致的信用减值损失有关。

从债务压力来看,截至2023年三季度末,天域生态的短期借款为1.63亿元,一年内到期的非流动负债为1.01亿元,长期借款为8.04亿元,而其货币资金仅为1.57亿元。货币资金已无法覆盖短期借款及一年内到期的非流动负债。

对于债务压力,孟卓伟表示,今年生猪养殖行业不景气,而天域生态当前大部分收入由生猪养殖业务贡献,因此目前天域生态的财务状况确实是属于紧平衡。另外,由于国务院再次强调解决拖欠民营企业账款问题,预计2023年年底另一大业务“园林生态工程”的回款情况会得以改善。

连续多年亏损,天域生态也曾通过变卖房产、跨界等方式试图扭转业绩颓势,其最终效果如何?

1、第一步:变卖房产

2023上半年,天域生态净利润的下滑幅度超过了1000%,相比2022年上半年变动较大,与其在2022年上半年采取变卖房产措施有关。2022年中报显示,2022上半年,天域生态实现净利润1528.96万元,其表示,上半年净利润扭亏为盈是因为出售了位于上海的房屋及土地使用权,确认资产处置收益4707.29万元。不过2022上半年,其扣非净利润为-2648.04万元,仍处于亏损状态。2023年前三季度,其扣非净利润为-1.13亿元,仍未扭转亏损局面。

2、第二步:跨界养猪

除了通过变卖房产提高净利润外,天域生态也在尝试跨界养猪。

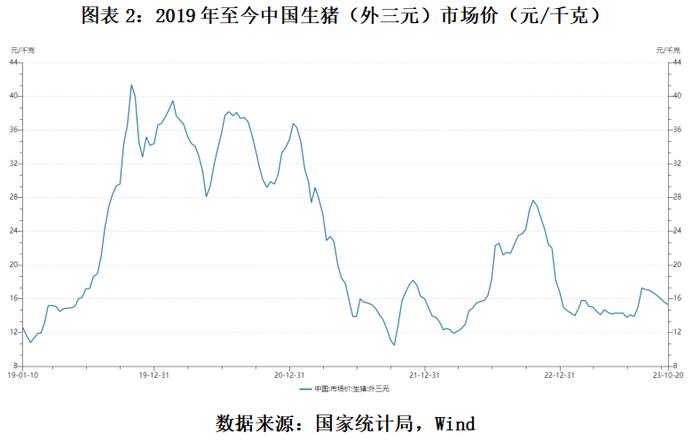

2019年年中,非洲爆发猪瘟,受此影响,我国猪肉价格大幅上涨。据农业农村部统计,2019年7月至11月,猪肉月均批发价从每公斤24.62元涨到了47.42元,该价格约为2018年同期(23.71元/公斤)的两倍。国家统计局数据也显示,2019年10月CPI同比上涨3.8%,涨幅比上月扩大0.8%。其中,猪肉价格同比上涨101.3%。

趁着风口,2019年9月,天域生态开始租赁场地、建养殖场、母猪引种,2020年首批生猪出栏入市,2021年再建猪场。2022年财报中天域生态透露,位于上海崇明及湖北武汉的猪场都已正式投产运营。从财务数据来看,2022年天域生态生猪养殖的营收占比已达到52.17%,成为其第一大业务,但就净利润来看,天域生态的亏损状况仍未能扭转。

生猪养殖是一个周期性行业,猪价周期性波动特征较为明显,一般3―4年为一个波动周期,周期性波动主要是受我国生猪养殖行业集中度较低、生猪固有生长繁育周期较长共同决定,以及受新发的大规模疫病影响。

2021―2022年,猪肉价格已显著回落。国家统计局数据显示,2022年12月下旬,生猪(外三元)价格为16.8元/千克,环比下跌7.7%。对比2019年10月下旬40.14元/千克的猪肉价格,缩水了近60%。根据农业农村部的监测数据,2023年10月27日,生猪(外三元)价格为14.77元/公斤,与10月20日的15.66元/公斤相比下降5.7%。

另外,根据Wind数据,申万二级生猪养殖板块共有10家成分股,2023年前三季度,10家企业均处于亏损状态,整体净利润均值为-17.28亿元。同期,10家企业中有9家净利润同比减少,其中8家净利润减少超100%。

在2023年半年报中,天域生态也表示,2023年开始猪周期进入下行通道,猪肉价格下跌明显。受生猪价格波动的周期性影响,公司生猪养殖业务面临业绩波动乃至亏损的风险。

在采访中,孟卓伟表示,天域生态生猪养殖的收入从2022年开始已经超过50%,未来将成为天域生态主要的发展方向。对于生猪养殖的前景,他表达了乐观的态度,认为生猪养殖行业已经持续了较长时间的亏损,将来有望迎来反转。他说道:“天域生态今年出栏应该是30万头以上,我们的产能是50万头,今年因为猪价行情不好,我们产能没有放满空栏,等到行情好了的时候,我们再把空栏补上,以赶上下一波比较良好的猪行情。”

3、第三步:跨界新能源

除了猪肉价格飙涨期间出现的上市公司养猪潮,近几年来,新能源锂电池领域也被认为是新的掘金机会。2022年,天域生态入股新能源锂电池企业,即前文所提的聚之源。

聚之源并未公开其往年业绩,但根据天域生态发布的《天域生态环境股份有限公司关于参股公司签署及对外提供担保的公告》,聚之源2021年净利润为亏损了2263.17万元,2022年,其净利润为亏损了1.24亿元,亏损的幅度有所扩大。

在天域生态正式增资聚之源前,聚之源的盈利能力就遭到了上交所的问询。2022年2月,上交所官网发布的《关于天域生态环境股份有限公司对外投资事项的问询函》指出,标的公司(聚之源)一期生产线处于试生产阶段;二期生产线尚在建设中,正式投产时间存在较大不确定性。本次交易完成后,标的公司可能存在继续亏损的风险。

与此同时,六氟磷酸锂价格在2022―2023年出现跳水。Wind显示,2022年1月六氟磷酸锂一度涨至59万元/吨,2022年6月跌至24.5万元/吨左右,2023年11月1日跌至9.25万元/吨,较2022年最高峰时缩水84%。

根据天域生态2023中报,在长期股权投资一项中,天域生态对聚之源的权益法下确认的投资损益为-1703.26万元,对其减值准备期末余额为2524.22万元。

整体来看,天域生态变卖房产虽然使其短期扭亏,但终究不是长久之计,而频繁在周期行业中的高峰跨界布局,未能扭转亏损颓势的同时,还加大其亏损风险。

【参考资料】

1. 《关于天域生态环境股份有限公司对外投资事项的问询函》.上交所官网

2. 《关于参股公司签署《股权投资框架协议》及对外提供担保的公告》.天域生态公告

3. 《天域生态环境股份有限公司关于参股公司签署《股权投资框架协议》及对外提供担保的公告》.天域生态公告

4. 《关于公司提起诉讼的公告》.天域生态公告

5. 《2022年年度报告(修订版)》、《2023年半年度报告》、《2023年三季度报告》.天域生态公告

(全文4821字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。