朗迪集团:风叶风机龙头企业,内生外延谋成长――朗迪集团公司点评

(来源:甬兴证券研究)

夯实空调风叶主业根基,新建泰国生产基地为出海做准备。据2024年年报,公司作为中国空调风叶细分领域龙头企业之一,深耕主业赛道,锚定全球产业坐标,优化战略布局,新建泰国生产基地,推动海外生产布局。未来泰国将作为公司“区域研发中心+本土化服务基地”,建成后可快速应对泰国本土空调制造商的需求,并以此作为枢纽辐射东南亚市场,助力海外市场拓展。公司具有良好的客户资源优势,核心客户群体包括格力、美的、海尔、海信、长虹、TCL、奥克斯、LG、三菱、大金、松下、三星、英格索兰、特灵、开利、天加、英维克等。据Wind,2020-2024年,营业收入由14.01亿元增长至18.94亿元(期间CAGR约为7.83%),归母净利润由1.11亿元增长至1.72亿元(期间CAGR 约为11.57%)。

机械风机下游应用领域广泛,公司持续深化机械风机模块化战略。据2024年年报,机械风机广泛应用于中央空调、地铁与隧道通风、住宅与公共等建筑通风、通讯机柜、空气净化与新风系统、冷链物流、农林富牧、低空飞行等。据2025年7月24日公司投资者关系活动记录表,公司深化产品模块化战略,在机电系统集成方面实现了重大进展,完成了内转子与外转子的双技术平台布局,并实现了与多类型风机的系统化匹配测试,为替代传统交流电动机奠定产业化基础。

复合材料导入汽车轻量化应用,产销规模有望持续放量。据2025年8月7日投资者关系活动记录表,公司复合材料板块主要产品包括PP、PC、ABS、PA、AS等增强、增韧、耐候、阻燃高性能材料,以及系列ASA、PC等高分子合金改性材料等。据2024年年报,在复合新材料板块方面,公司紧跟汽车轻量化与免喷涂两大行业趋势,致力于加大新产品研发力度,并深化与核心客户的战略合作,拓宽产品应用范围,产销规模持续放量。据Wind,公司复合材料业务收入由2022年的1.24亿元增至2024年的1.92亿元。自研机器人关节模组,未来有望适配协作机器人和人形机器人。据2025年7月24日投资者关系活动记录表,公司自主研发的关节模组,集成了永磁同步电机、减速器及智能控制技术,支持多种工业总线通信协议,能够适配协作机器人和人形机器人等应用场景的需求。公司将依据项目的研发进程及商业化应用的实际需求,积极推动与外部专业机构或厂商展开合作,共同进行联合研发与场景应用探索。

前瞻性产业投资带来潜在财务收益,且为主业提供有力支持。据2024年年报,在股权投资板块方面,公司通过前瞻性的战略规划,利用直接投资和基金平台,积极布局新材料、高端精密制造等新兴行业。这不仅为公司带来了潜在的财务收益,还为主营业务的拓展和提升提供了有力支持。公司对外投资情况如下:(1)甬矽电子:据Wind,截至2025年三季度末,浙江朗迪集团股份有限公司为上市公司“甬矽电子”的第二大股东,持股比例为7.55%。(2)长鑫存储:据2025年7月16日投资者关系活动记录表,公司通过认购宁波燕创德鑫创业投资合伙企业(有限合伙)的8000万元份额,间接获得了长鑫科技集团股份有限公司的股权。(3)宁波聚嘉:据公司公告,公司拟以现金方式收购宁波聚嘉新材料科技有限公司实际控制人、嘉诺威,以及实际控制人依法制定的其他主体合法持有的目标公司合计不超过 20.1667%的股权,总价不超过1.21亿元人民币(含本数),具体以双方签订的正式协议为准。据2025年7月24日投资者关系活动记录表,宁波聚嘉新材料科技有限公司核心产品包括LCP纤维、薄膜及树脂三大系列产品,LCP作为一种高端特种工程材料,在航空航天、工业输送、光缆电缆、高端绳缆等关键领域应用广泛。

投资建议

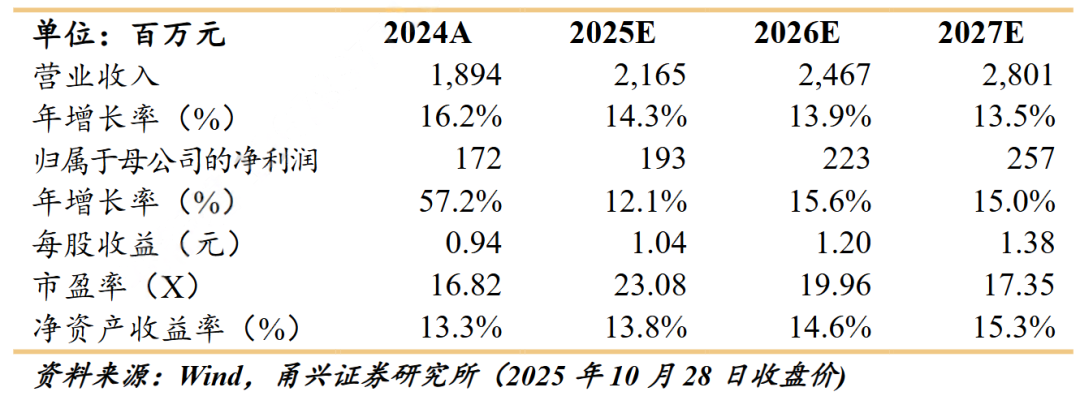

我们认为,公司深耕空调风叶、机械风机主业,客户结构优质,新建泰国生产基地,有望开拓海外市场;积极推进风机模块化战略,打造选型平台,快速适配暖通空调、空净、储能、算力中心等应用场景;复合材料顺利导入轻量化、免喷涂应用,有望受益于自主品牌汽车崛起、新能源汽车产销增长,有望实现收入增长;公司自研机器人关节模组可适配协作机器人、人形机器人,未来有望导入商业化应用;公司通过对外投资,积极布局新材料、高端精密制造等新兴行业,其中包括对甬矽电子、长鑫存储、宁波聚嘉的投资。我们预计公司2025-2027年营业收入分别为21.65 / 24.67 / 28.01亿元。YOY + 14.3% / 13.9% / 13.5%, EPS为1.04 / 1.20 / 1.38元 / 股,截至2025年10月28日收盘,对应PE为23.08 / 19.96 / 17.35。首次覆盖,给予“增持”评级。

风险提示

空调行业需求不及预期;复合材料产品销售不及预期;机器人关节模组产业化不及预期。

盈利预测与估值

证券研究报告:《朗迪集团:风叶风机龙头企业,内生外延谋成长――朗迪集团公司点评》

对外发布时间:2025年11月4日

证券发布机构:甬兴证券有限公司

证券分析师:彭毅,SAC编号S1760523090003

证券分析师:张恬,SAC编号S1760524070002

本文节选自上述报告,若因对报告的摘编产生歧义,应以完整版报告内容为准。

彭毅

产业组组长

商贸零售首席分析师

毕业于南京航空航天大学和南京大学。曾经任职于中泰证券、苏宁控股集团、上海证券,此前覆盖的研究领域包括互联网、TMT、消费等,从2021年开始专注于中小市值和新兴行业的研究。

证书编号:S1760523090003

张恬

产业组研究员

上海交通大学动力工程硕士。曾任职于上汽大众技术中心、PE/VC投资机构,具备3年实业经验和2年行业研究经验。于2022年加入甬兴证券,研究领域主要覆盖战略新兴产业,如商业航天、卫星互联网、低空经济等。

证书编号:S1760524070002

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向甬兴证券客户中的专业投资者。请勿对本资料进行任何形式的转发。本公司不会因接收人收到本报告而视其为客户,若您非甬兴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:甬兴证券有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本订阅号是甬兴证券有限公司研究所设立的。本订阅号不是甬兴证券有限公司研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自甬兴证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

市场有风险,投资需谨慎。本订阅号所载内容和意见仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。投资者请勿将本资料视为投资或其他决定的唯一参考依据。也不应当认为本资料可以取代自己的判断。

版权声明