鸣志电器,10年前的宁德时代!

(来源:浪哥财经)

增长,强劲!

2015年,全球新能源汽车销量仅50万辆,渗透率不足1%。然而,短短几年间,这一产业便迎来了令人惊叹的增长!

2024年,其销量已飙升到1820万辆,实现了从蹒跚起步到大幅跨越的蜕变。

不过,还有哪个领域,有望复制新能源汽车的成长路径吗?

答案尚未确定,但人形机器人正崭露头角。

目前,特斯拉已公布量产计划,预计2026年生产5万到10万台人形机器人,宇树科技、智元机器人等玩家也在紧锣密鼓地布局产能。

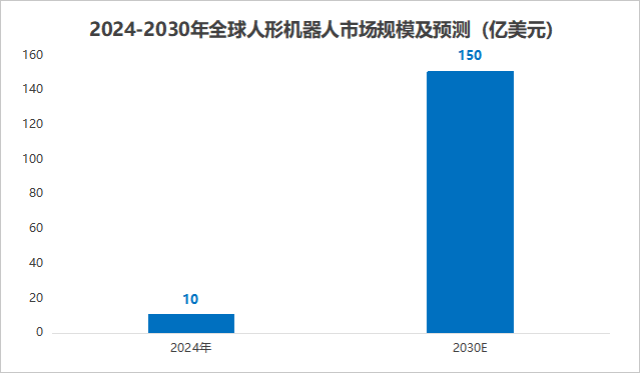

数据更具说服力,2024年全球人形机器人市场规模仅10亿美元,预计2030年将飙升到150亿美元,年复合增速超50%。

更关键的是,行业已经迈出了商业化的重要一步。

近期,宇树科技、智元机器人、优必选等机器人本体厂商接连斩获大单,加速了人形机器人的落地进程。

这波产业崛起中,鸣志电器也悄悄撕开了一道突破口。

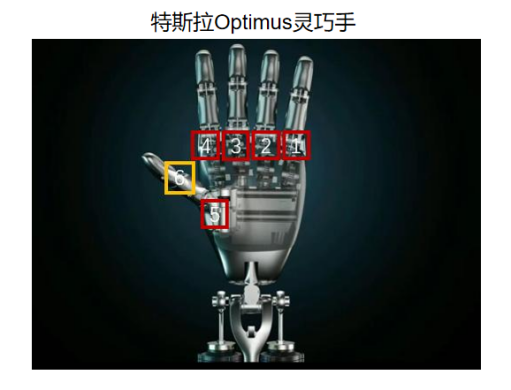

它瞄准的,是灵巧手的核心部件――空心杯电机。

相比传统电机,空心杯电机没有铁芯,损耗更小,感应更快,还能满足高精度需求,因此被使用在灵巧手结构中。以特斯拉Optimus为例,它的每只灵巧手配备了6个空心杯电机,能够提供多达11个自由度,轻松实现精准抓握。

随着人形机器人量产提速,这一细分市场将迎来迅猛增长。预计2025到2030年,全球空心杯电机市场规模将从10亿元飙升到90亿元。

在这一浪潮下的鸣志电器,就像是10年前新能源汽车浪潮中的宁德时代。

拓展人形机器人业务,鸣志电器有两大硬核底气:

技术上,它的空心杯电机尺寸覆盖13-30mm,能量转换效率超90%,性能扎实;价格上,其单台空心杯约1500元,仅为瑞士龙头Maxon产品单价的一半,性价比非常高。

财报数据显示,2024年公司无齿槽空心杯业务在机器人应用领域的营收增长近200%,实现了顺利拓展。

不过,鸣志电器是怎么做到的?

秘密,就藏在公司的收购动作里。

2018年,鸣志电器收购了瑞士T Motion公司,这一笔收购,让它直接将全球领先的无齿槽和空心杯电机驱动控制器技术收入囊中,实现了技术上的跨越式突破。

这并不是公司的第一次收购。

事实上,其步进电机业务的崛起,本身就是一部精彩的收购史。

简单来说,步进电机就像是机械钟表的指针,能够把电脉冲信号转化为精确转动角度或位移,主要用在数控机床、打印机等要求高精确度的领域。

2014年通过收购北美AMP,鸣志电器掌握了顶尖的步进电机驱动器、集成式智能步进伺服控制技术。2015年公司又收购了北美Lin,拿下了尖端0.9混合式步进电机技术。

两笔收购像两把钥匙,为鸣志电器打开了全球高端市场的大门。

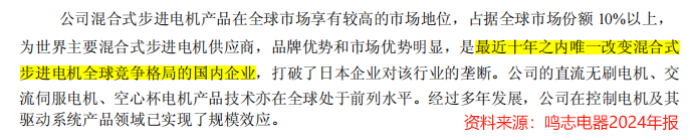

近十年,在混合式步进电机领域,鸣志电器是唯一改变全球竞争格局的国内企业。公司全球市占率多年超10%,稳居全球前三,在国产厂商中位居第一。

为了巩固技术壁垒,公司还在持续增加研发投入。

2020年到2024年,鸣志电器研发费用率从6.87%提升到10%。横向对比来看,公司2024年的研发费用率,超过了江苏雷利、震裕科技等电机公司。

除了加码研发,公司还在2个方面为未来发展铺路:

第一,切入智能驾驶业务。

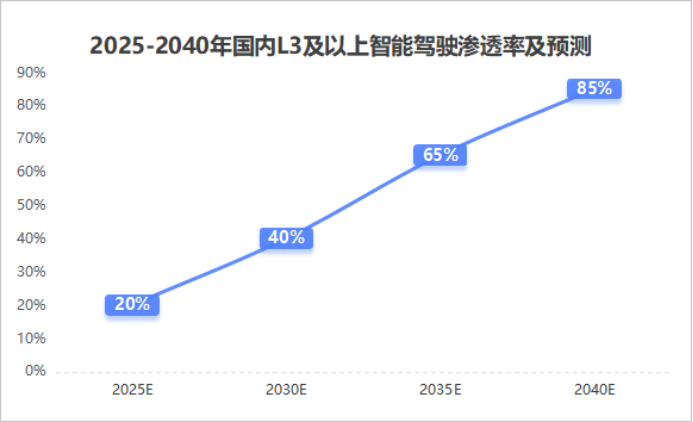

目前,国内智驾技术正处于从L2向L3及以上级别加速过渡的过程中。预计2025到2040年,国内L3及以上智能驾驶渗透率将从20%飙升到85%。

2024年报显示,鸣志电器的电机产品可用于智能座舱、激光雷达等零部件,雷达电机模组、智能座舱电机等实现了批量交付。2024年,公司控制电机及其驱动系统业务在智能驾驶领域的营收同比大增35%,业绩释放得比较迅速。

随着智能驾驶需求的持续攀升,公司产品有望迎来更大的增长空间。

第二,加速出海。

随着国内市场竞争的加剧,鸣志电器积极推进全球化战略,在海外市场收割产品溢价。

目前,鸣志电器在意大利、新加坡等地设立了子公司,产品销往北美、欧洲等地区。其在越南建设的混合式步进电机项目已完工,为公司新增了400万台混合式步进电机的年产能。

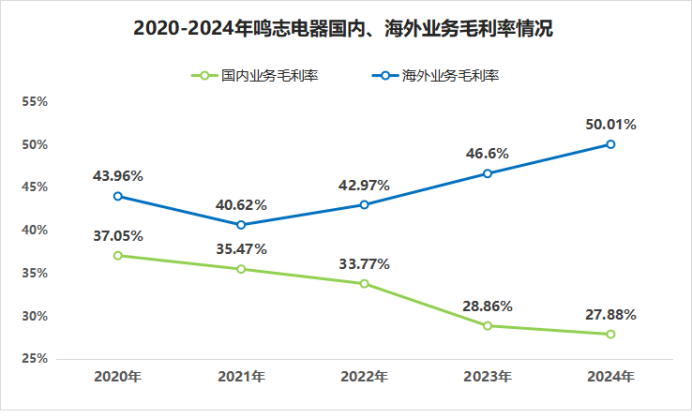

财报数据显示,2024年鸣志电器海外营收达10.7亿,海外营收占比为44%。

从毛利率来看,2024年公司海外业务毛利率高达50%,远大于国内业务。海外业务的拓展,有望给公司的盈利能力打上一针强心剂。

尽管在长期布局上动作频频,但公司近期业绩有些承压。

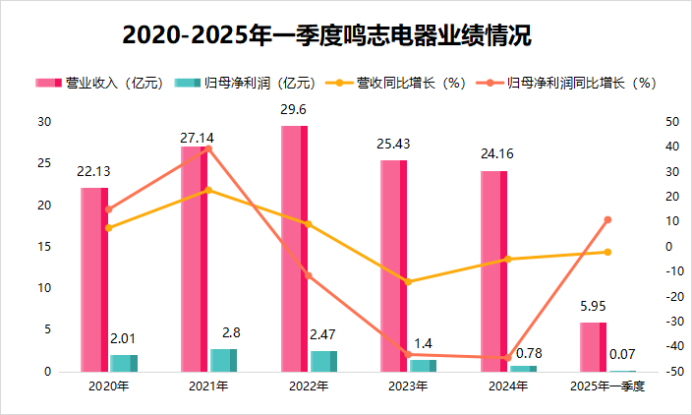

2024年,鸣志电器实现营收24.16亿,同比下降5%,净利润0.78亿,同比下降幅度高达44.53%,面临业绩增长困境。

根据2024年报,公司净利润同比下降的原因主要有2点:

一是公司新建项目产能利用率较低,推高单位固定成本;二是营收下滑导致规模效应减弱,进一步压缩利润空间。

2025年一季度,公司实现营收24.16亿,同比下降2.16%,依然面临增长压力。

在业绩端承压的同时,公司盈利能力也有所下降。

2020年到2024年,鸣志电器毛利率从40.17%下降到37.68%,净利率从9.12%下降到3.29%。在公司毛利率下降不到3个百分点的情况下,净利率下降了近6个百分点。

这是为什么呢?

问题大概率出在费用端。2020年到2024年,公司管理人员数量从110人增长到219人,管理人员薪酬从1.64亿增长到2.45亿,从而推动管理费用从2.66亿增长到3.63亿。

所以,管理人员数量的增加,导致管理费用率上升,是公司净利率大幅下降的主要原因。

最后,总结一下。

从电机领域的技术积累,到机器人与智能驾驶的多元化布局,鸣志电器正试图勾勒出一幅更广阔的成长蓝图。

但是,公司目前正面临业绩增长的压力,未来能否实现业绩的修复,还需要时间给出答案。