【中原轻工】仙鹤股份(603733)中报点评:盈利显著增长,两大浆纸项目稳步推进

事件:

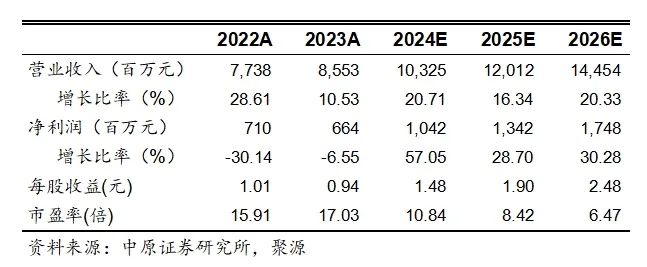

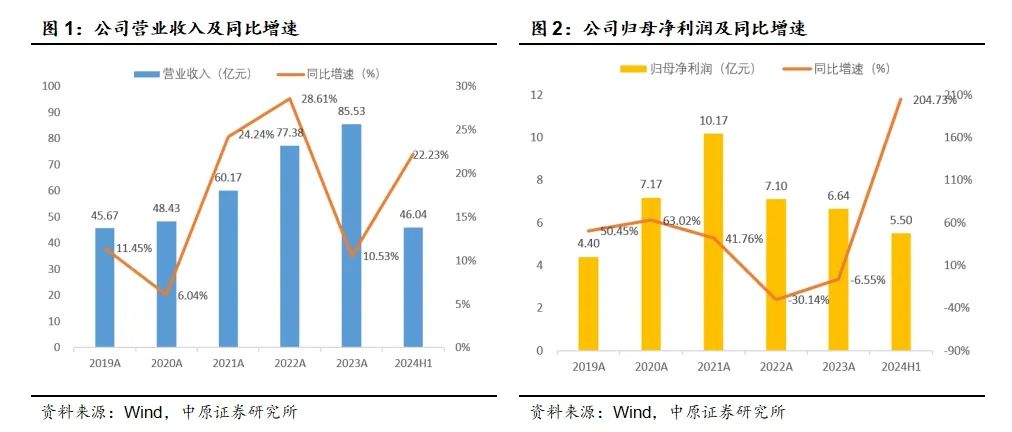

公司发布2024年半年度报告。2024年上半年实现营业收入46.04亿元,同比+22.23%,实现归母净利润5.50亿元,同比+204.73%,,扣非归母净利润4.99亿元,同比+237.55%;经营活动产生的现金流量净额0.77亿元;基本每股收益0.78元,同比+200.00%;加权平均净资产收益率7.25%,同比+4.66pct。

投资要点:

公司产销量增长,收入稳步提升,利润大幅上升。

公司归母净利润较去年同期增长204.73%,主要有几方面原因:1)“鹤21 转债” 募投项目投产,产能规模效益进一度提升,截至2024年6月末,公司拥有特种纸及纸制品的年生产能力已超160万吨,具备特种纸机生产线56条(较上年末+2条),制浆生产线5条(较上年末+4条),涂布、超压线20多条,2024H1公司完成机制纸产量55.47万吨,同比增长22%,完成特种浆纸销售量51.36万吨,同比增长31.77%。2)公司经过多年的海外市场拓展,与国外客户建立了良好稳定的合作关系,树立起国际品牌,总体出口市场平稳增长,在过去的几年,公司扩大了欧洲、东南亚,中东等全球市场的布局,2024H1外销业务收入达3.66亿元人民币。3)公司新产品的开发、新技术的引进、原材料采购优化等因素使产品毛利率提高至17.69%,较去年同期+8.58pct。

两大百亿投资项目稳步落地,推动“林浆纸用一体化”布局。

公司在广西来宾投资118亿元人民币建设的“年产250万吨广西三江口新区高性能纸基新材料” 和在湖北石首投资100亿元人民币建设的“年产250万吨高性能纸基新材料循环经济” 两大百亿投资项目,均按照建设计划稳步推进。湖北仙鹤于2024年1月初开机运行,PM1、PM2顺利出纸形成产能,2024年上半年产量已超3万吨,4月中旬制浆产线试车成功开始出浆,其他产线也正在逐步进入安装、调试的尾声,新增的生活用纸项目也在2024年3月份开始了土建工程。广西仙鹤1#化机浆生产线于2024年4月中旬试机成功,目前已正常出浆,PM2纸机6月下旬开机投产,PM4进入安装尾声联动调试,预计将于8月份开机投产。两大项目均利用当地丰富的林地等制浆原料,发挥资源优势,实现“林浆纸用一体化”的全产业链布局以弥补上游制浆的短板。随着两大生产基地相继投产,公司将大规模向市场投放新产能,市场占有率将显著增长,规模效应也将大幅提升。

适应市场需求扩大部分产品供应,调整新增募投产品性能和品质。

公司抓住市场机遇,大幅增加食品用纸、工业用纸和互联网时代下的必备日用消费品材料的供应。2024H1公司食品医疗消费类产品生产量达到11.32万吨,同比增长8.85%,实现销售10.86万吨,同比增长50.19%;电解电容器纸基材料销售达到3156.04吨,实现销售收入同比增长31.59%;日用消费系列纸基材料产量增长了18.74%,其中,标签离型系列材料同比增长20.41%;随着国内数码转印市场的增长,公司转印系列材料实现销售收入同比增长16.98%。公司参与新赛道,培育新市场,稳步组织新建成项目食品卡纸产品的有序生产和市场培育,针对2023年投产的募投项目30万吨食品卡纸,公司根据市场需求对食品卡纸性能和品质进行了技改,并经过销售价格的调整,市场更加稳定,2024H1产量达到了4.76万吨,销售量也同步达到了5.13万吨,盈利情况较投产初期大幅好转。

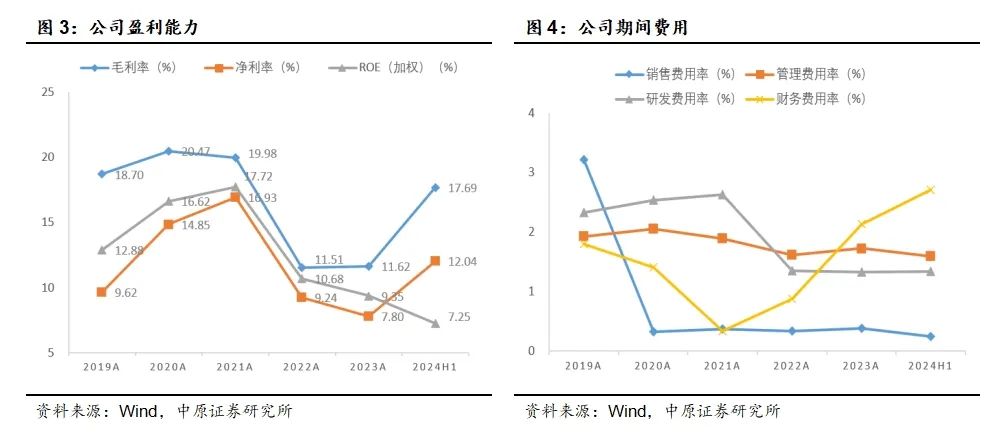

盈利水平提升毛利率显著上升,费用管控良好费用率整体下降。

2024H1公司毛利率为17.69%,同比+8.58pct,公司新产品的开发、新技术的引进、原材料采购优化等因素导致产品毛利率比去年同期显著上升;2024H1公司净利率为12.04%,同比+7.21pct。2024H1公司期间费用率5.87%,同比-0.16pct,其中销售、管理、研发、财务费用率分别为0.24%、1.59%、1.33%、2.71%,分别同比-0.09、-0.14、+0.06、+0.01pct,公司加大研发投入,研发费用率略有上升,研发投入是保持公司持续性竞争力的关键,在特种纸领域不断培育新产品为公司未来持续发展奠定基础,财务费用率略有上升主要系借款筹集规模增加,利息支出增加所致。

造纸行业盈利改善明显,原料成本提升利好具备自制浆线企业。

我国造纸行业2024年上半年产量持续增长,2024年1-6月我国机制纸与纸板产量为7661.29万吨,同比增长11.80%;造纸企业经营稳健,利润大幅提升,2024年1-6月行业规模以上企业营业收入累计6992.1亿元,同比增长6%,利润总额累计227.9亿元,同比增长104.9%。原料方面,2024年上半年,受需求端旺盛而供应端偏紧影响,木浆价格持续攀升,直至2024年6月开始高位震荡后回落,根据卓创资讯,中国针叶浆、阔叶浆价格从年初5878、4983元/吨,最高涨至5月下旬分别约6400、5700元/吨,上半年平均价格分别为6155、5427元/吨,较去年同期均价分别-2.56%、+7.57%,较2023年下半年均价分别+5.45%、+9.31%,对于众多造纸企业而言,由于已将2023年的低价木浆库存消耗完毕,2024年整体行业逐步开始进入到高成本时代,在部分大企业持续维护市场的努力下,特种纸的市场销售价格也在不断上升,平衡了部分成本上升所带来的压力。纸浆平均成本总体上移,给行业带来不确定性,大企业在这个过程中利用自身的规模优势,经营相对稳定,未来,拥有良好管理基础、具备自制浆线以及规模优势的大企业将相对获得更多的成本红利和市场红利。

首次覆盖,给予公司“买入”投资评级。

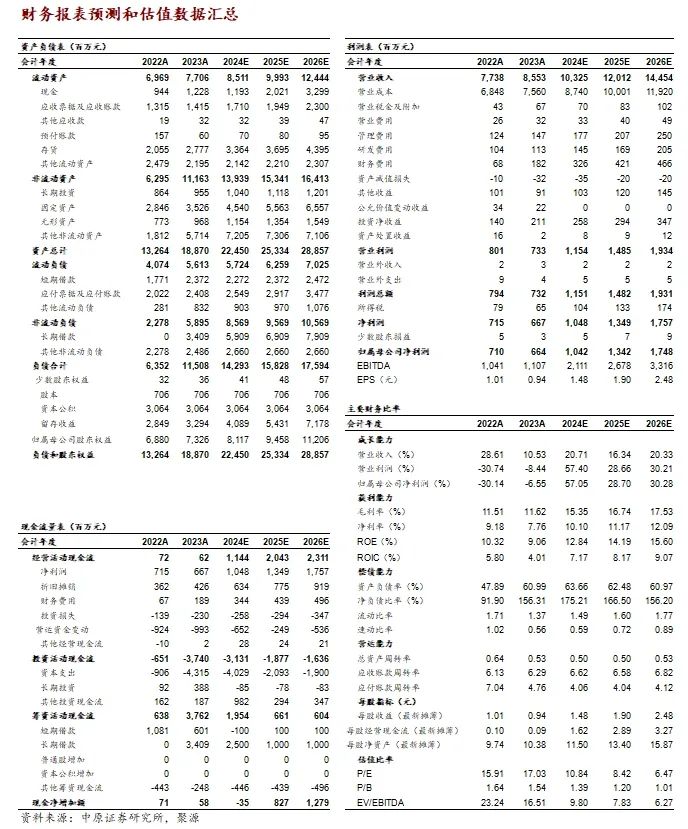

预计2024年、2025年、2026年公司可实现归母净利润分别为10.42亿元、13.42亿元、17.48亿元,对应EPS分别为1.48元、1.90元、2.48元,对应PE分别为10.84倍、8.42倍、6.47倍。考虑到公司“林浆纸用一体化”的全产业链布局逐步落地,未来弥补上游制浆短板,两大生产基地相继投产后,公司市场占有率将显著增长,规模效应也将大幅提升。首次覆盖给予公司“买入”投资评级。

风险提示:原材料价格波动的风险;市场竞争加剧的风险;新项目落地不及预期的风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: