三棵树||首次覆盖:零售突围,服务立本

报告摘要

1

零售突围,开启成长新阶段

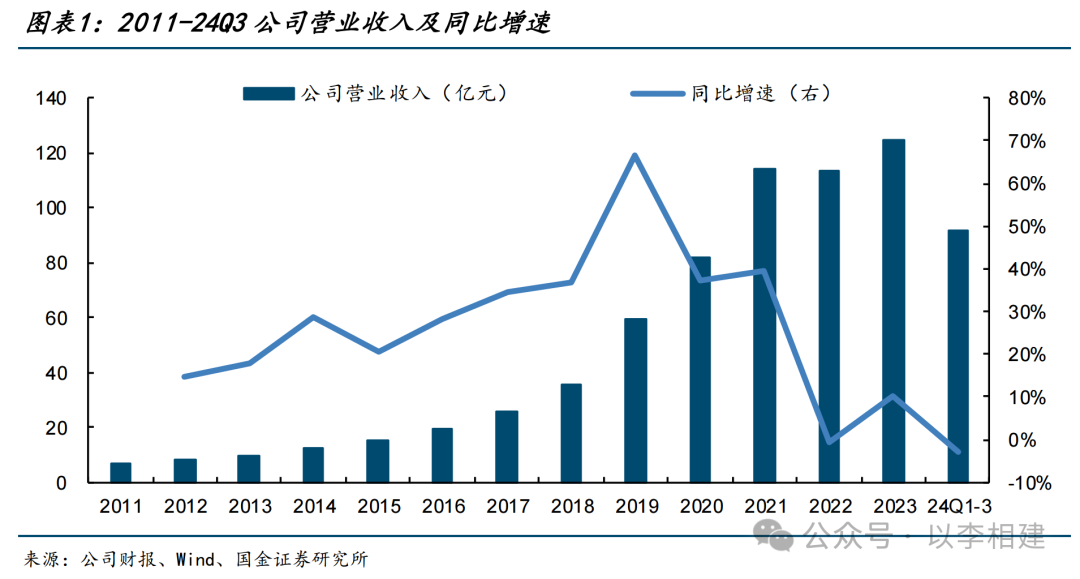

2011-2021年公司经历高增长阶段后,收缩大B端、调向小B+C端,至2024年基本完成渠道结构的调整,充分释放此前累积的高风险,开始步入成长新阶段:

(1)C端接力成长、持续升级品牌力,当前公司零售在三四线城市已积累较强的品牌基础,未来一方面凭借美丽乡村(仿石漆业务,)的迅猛发展、向下巩固乡村市场的先发优势,2015-2023年收入复合增速超过60%,2023年市占率提升至6%、行业第一。另一方面通过创新马上住社区店服务模式、向上抓住高能级城市的突围机遇,同时艺术漆在渗透率快速提升的红利期也将继续提供增量,过去5年复合增速超过40%,2023年攀升至行业前三;

(2)B端工程涂料第一品牌地位稳固,2023年工程墙面漆收入约46.8亿元,2012年以来年复合增速37%,连续两年排名行业第一。大B端通过“主动型收缩”已降至较低比例,小B端前瞻性布局旧改翻新、市政公建、教育医疗、工业厂房等非房领域,领先优势明显,经销商数量22H1达到20000家以上,目前仍持续扩大;

(3)基辅材、胶粘剂等品类拓展顺利,印证渠道品牌服用逻辑。其他建材品类配套率提升,增速较建筑涂料更快。

2

如何看利润率弹性空间

未来两年利润率弹性主要来自毛利率修复和销售费用率降低,对比国际涂料龙头近10年的盈利表现,我们认为三棵树新阶段更具质量的增长,也将伴随更具稳定性的利润率和ROE。

(1)随着头部企业重新平衡市场份额和利润增长,行业价格竞争将显著放缓,预计毛利率2025-2026年修复至30.3%、31.1%;

(2)渠道端超前投入使得过去销售费用率一直偏高,近两年人员招聘放缓,渠道建设更加完善,开始进入费用率降低阶段,预计销售费用率2025-2026年缩减至14.5%、14.0%;

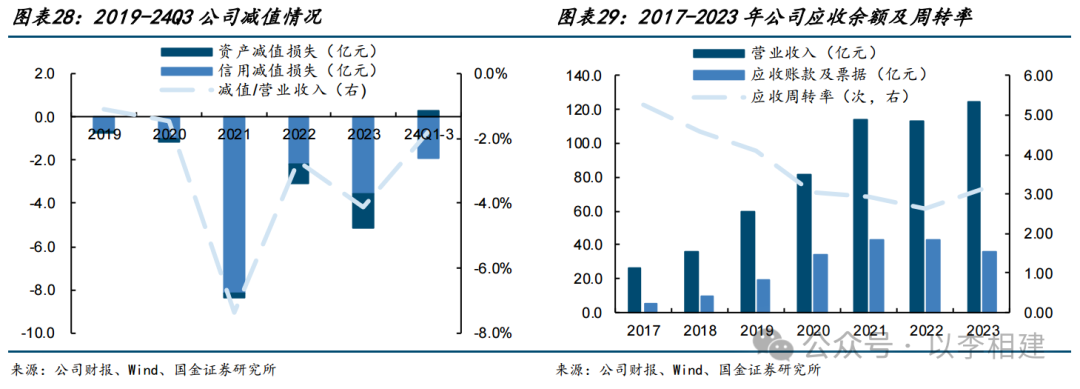

(3)减值对利润的拖累预计减少。2021-24Q3累计信用减值损失15.8亿元,坏账风险释放已较充分。

C端接力继续奏响成长强音,B端第一品牌地位稳固,品类扩充逻辑顺畅且在持续印证,利润率弹性空间大,看好新成长阶段三棵树更具稳定性的盈利能力。

零售渠道拓展不及预期;其他建材和工业涂料等品类扩张不及预期;原材料价格波动和行业竞争超预期;地产需求下行超预期。

李阳,国金建材建筑新材料首席,产业经验 1 年,券商行研 7 年。擅长周期类投资机会。2024 年“证券时报・新财富最佳分析师”第四名,同时在水晶球、wind、金牛奖、21世纪金牌、上证报等多项评选中,均获得了2-4名的成绩。2021-2023 年“证券时报・新财富最佳分析师”入围,多次获评新浪“金麒麟”“水晶球”“金牛奖”“choice/wind” 等分析师评选前 5。

目录

报告正文

#1

零售突围,开启成长新阶段

公司经历了高增长阶段、高风险阶段,正在步入新阶段、将会实现更具质量的增长:

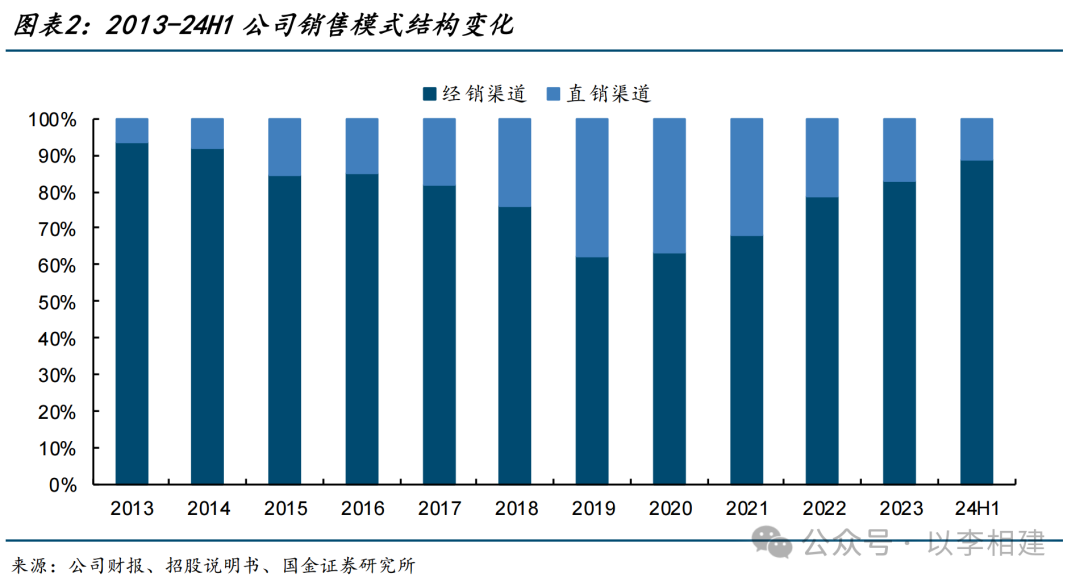

高增长的同时累积了高风险:2011-2021年公司营收CAGR+32%,实现规模上的跨越、目前稳居行业前二。其中,2016-2018年,C端受益三四线城市棚改货币化,2018-2020年受益大B端业务加杠杆,2020年开展小B端转型探索。2021起收入开始降速,收缩大B端、调向小B+C端,2024年基本完成渠道结构的调整,直销占比从2019年的38%降至24H1的11%。

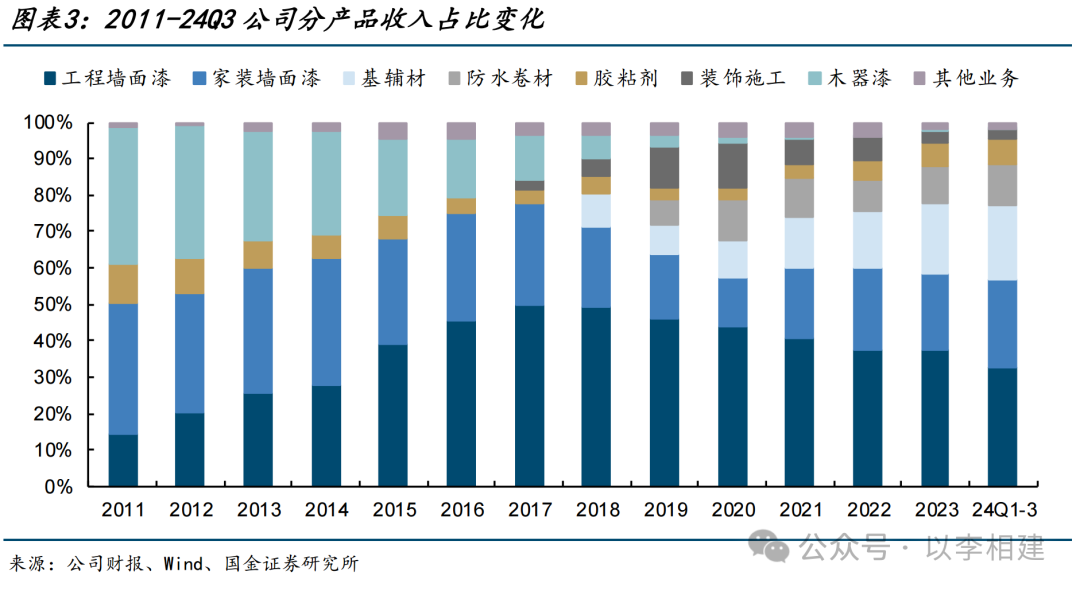

多元化逐渐培育、蓄力未来:既有品牌+渠道复用下实现的品类扩张(向基辅材、胶粘剂、防水、保温等拓展),也有基于生产协同的品类扩张(开始发力工业涂料),增长有后劲。从收入结构变化上看,基辅材、防水卷材、胶粘剂的收入占比在提升。

行业3年下行周期、格局迎来极速调整:根据涂界,2020-2023年国内建筑涂料CR5由20%提升至34%,市场份额加速向头部品牌集中,大量中小建筑涂料企业面临破产拍卖,大批经销商也退出市场;同时,行业整合开始进入新阶段,2023年阿克苏诺贝尔宣布完成包括华润漆在内的宣伟中国装饰漆业务的收购,2024年北新建材完成对嘉宝莉的收购。

1.1 C端接力升级品牌力,B端第一品牌地位依旧稳固

1. C端增长韧性强,巩固下沉市场优势,抓住高能级城市的突围机遇

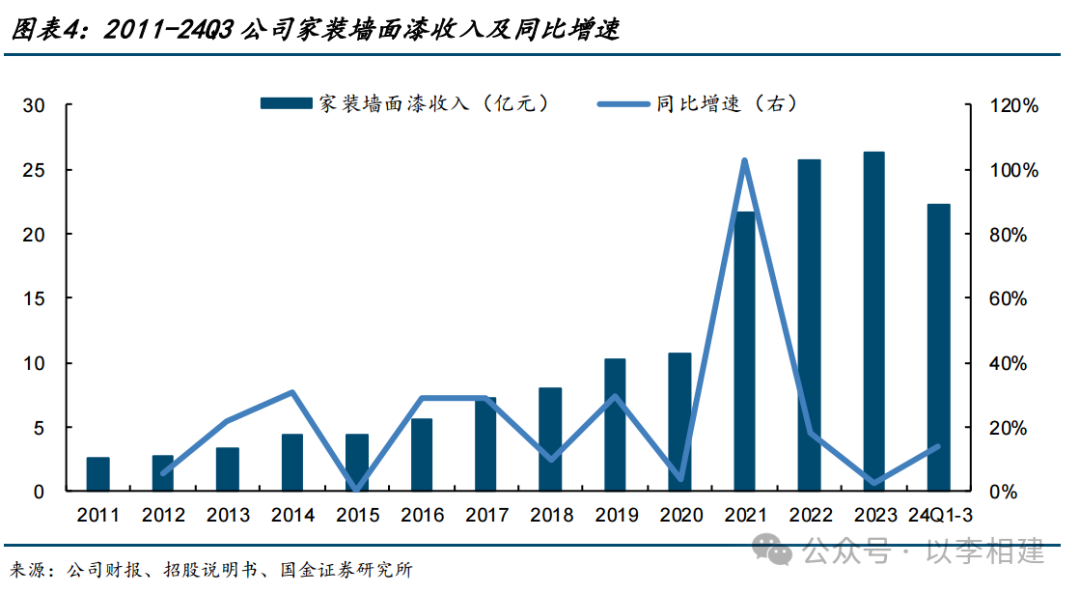

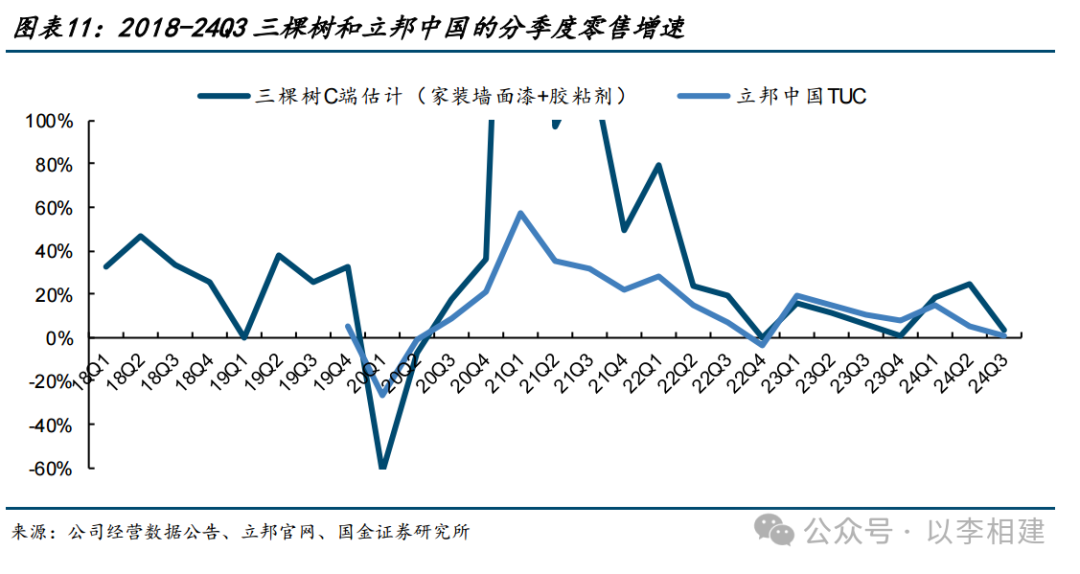

公司C端销售以建筑涂料为主,也有部分胶粘剂和防水涂料,主要产品家装墙面漆收入自2011年的2.6亿元增长至2023年的26.3亿元,增长幅度约9倍,年复合增长率约21%,零售渠道建设逐步成熟、产品体系日趋丰富、增长稳定。24Q1-3家装墙面漆收入22.3亿元,同比+14.1%,在外部竞争环境激烈的情况下、仍然体现出较强的增长韧性。

公司零售在三四线城市已积累较强的品牌基础,未来一方面凭借美丽乡村(仿石漆业务)的迅猛发展、向下巩固乡村市场的先发优势,一方面通过创新马上住社区店服务模式、向上抓住高能级城市的突围机遇,同时艺术漆业务在渗透率快速提升的红利期也将继续提供增量。

下文展开相应增量业务的分析。

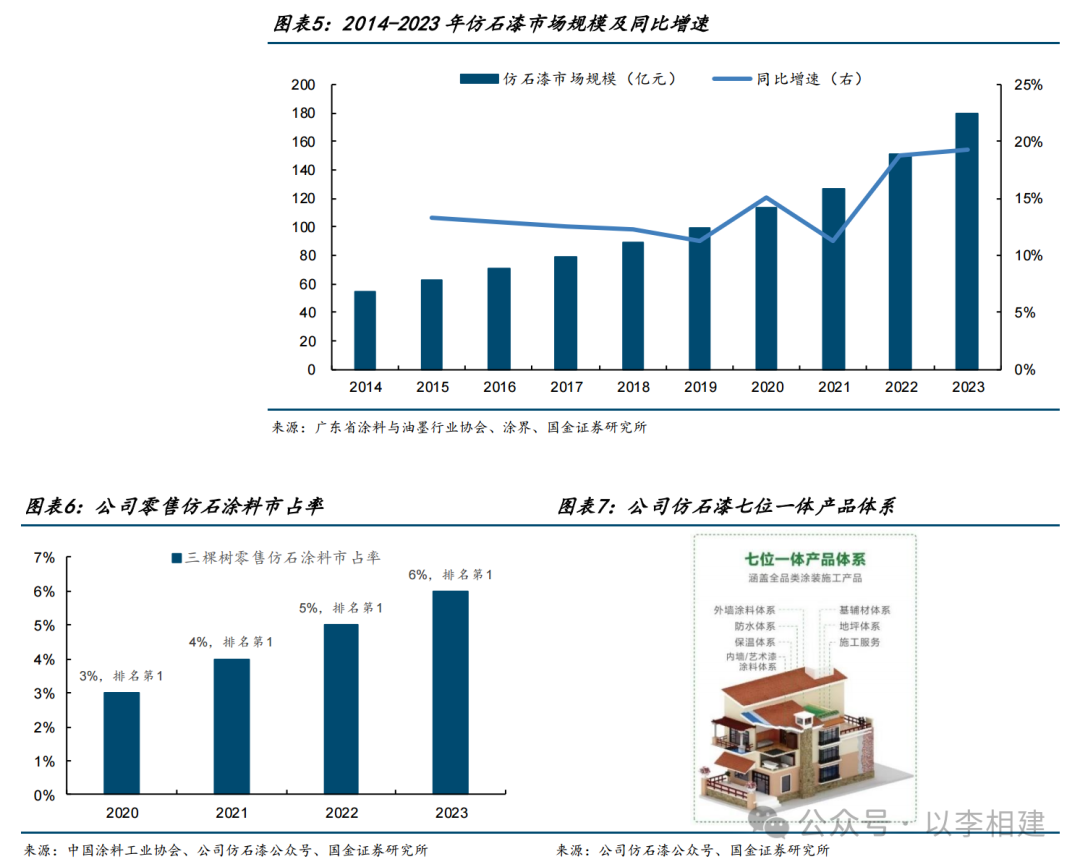

(1)美丽乡村(仿石漆业务):行业仍处于高增长机遇期,公司市占率稳居第一

仿石漆市场仍处于发展机遇期,2023年市场规模约180亿元,区域性品牌众多。在国家大力推进新农村、美丽乡村建设的背景下,仿石漆逐渐成为农村自建房外墙改造的优选装饰材料。根据广东省涂料与油墨行业协会,2023年仿石漆市场规模约180亿元,同比+19%,过去10年复合增长率超过14%,其中对应美丽乡村的零售仿石漆预估占比60%左右(即110亿左右)。仿石漆对其他外墙漆的替代(真石漆等),以及对其他外墙材料的替代(瓷砖、石材、水泥等),使得其仍处于发展机遇期。

公司零售仿石漆市占率稳居第一,凭借先发优势和综合竞争力巩固领先地位。2015年公司开始布局乡镇,并成立了“县镇工程部”,2018年后公司仿石漆进入快速发展周期,致力开展乡镇别墅自建房、旧墙翻新、美丽乡村、酒店/学校/医院、厂房/办公楼五位一体的涂装业务。同时,利用仿石漆作为敲门砖,从外到内带动七位一体全品类产品体系的销售(外墙、内墙/艺术漆、防水、地坪、保温、基辅材、施工)。根据公司仿石漆公众号,2015-2023年美丽乡村(仿石漆业务)营收复合增长率超过60%,目前合作客户已达数千家,在全国拥有行业领先的乡镇仿石漆店面、客户数量和服务团队。

根据中国工业涂料协会(隶属于国资委)的认证,2020年起公司零售仿石漆的市占率稳居第一,2023年提升至6%,其他综合建筑涂料龙头当前布局较少、公司具备先发优势,其他以区域性品牌为主,例如统艺、保俪莱、美惠、美俪嘉等,而龙头跨区布局将继续保持规模的领先优势。

(2)马上住:存量时代的兵家必争之地,战略能力和执行力是突围关键

存量市场中,内墙涂装服务将成为兵家必争之地。头部建筑涂料龙头正在积极从单一涂料制造商向“涂料+服务咨询+施工服务”的综合服务商转型。

多乐士2008年率先推出涂刷服务“家易涂”,2016年更名为“多乐士焕新服务”,致力于为消费者提供一站式墙面翻新服务;

立邦2011年在上海推出“立邦刷新服务”,2013年正式成立刷新项目部,随后在全国大规模布局“立邦刷新旗舰店”,截至2023年底,立邦刷新服务覆盖城市数量超过90座,认证服务人员超过6600名,全年上门服务超17万次,已累计服务近100万户家庭。

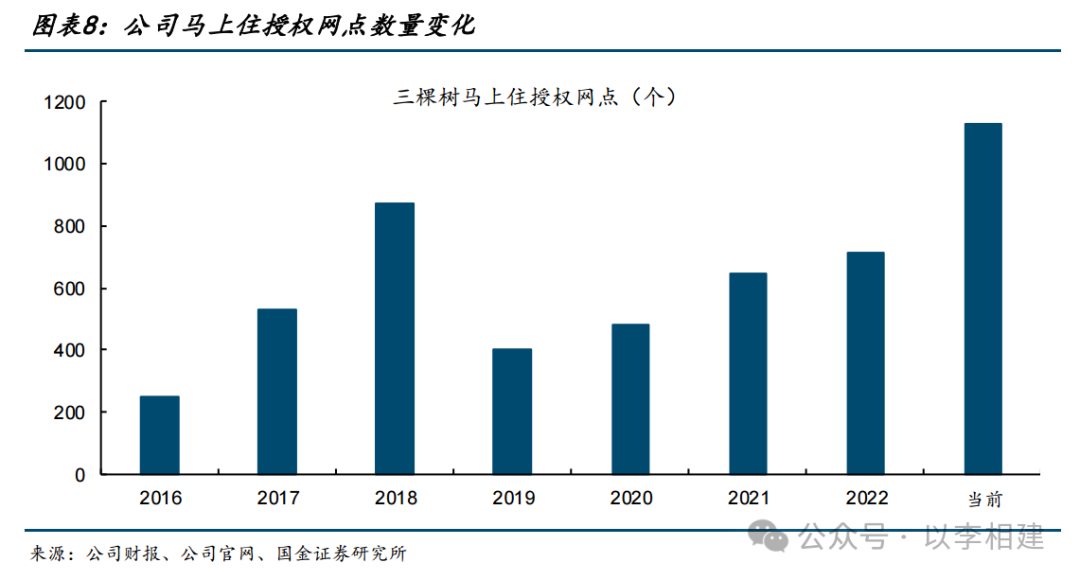

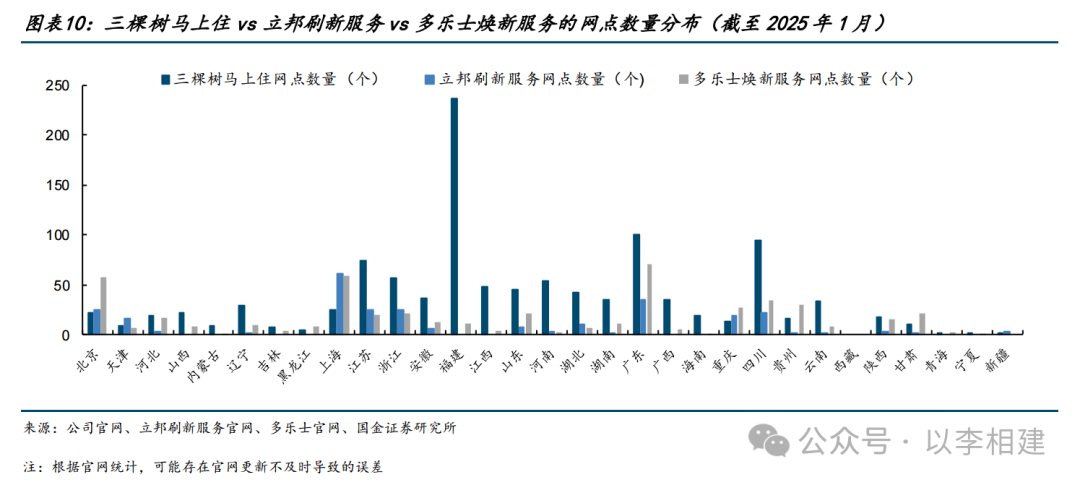

公司2015年推出马上住,持续升级迭代,创新社区店模式、深耕零售重涂大市场。马上住服务授权网点从2016年的253家迅速增长到872家,前期粗放式发展过程中也存在试错,最初的服务模式不够完善、对经销商授权审核不够严格,在施工流程标准化和施工人员管理培训方面存在不足,导致不同地区不同施工团队的交付质量参差不齐,影响品牌口碑;2019年起,公司对马上住业务进行大力改革,提升服务要求和经销商门槛,并对统计口径进行重新梳理;2022年“马上住2.0”全新升级,聚焦“更便捷、更全面、更品质、更专业、更省心、更放心”六大维度,满足国民家装“一键焕新”的需求;2024年再次战略升级“马上住”服务,将马上住社区店升级为家居涂料焕新店,用社区店撬动城市零售点位布局,建立马上住社区服务覆盖矩阵。根据公司官网,截至2024年末,马上住服务授权网点已超过1100家,服务覆盖城市超过300个。

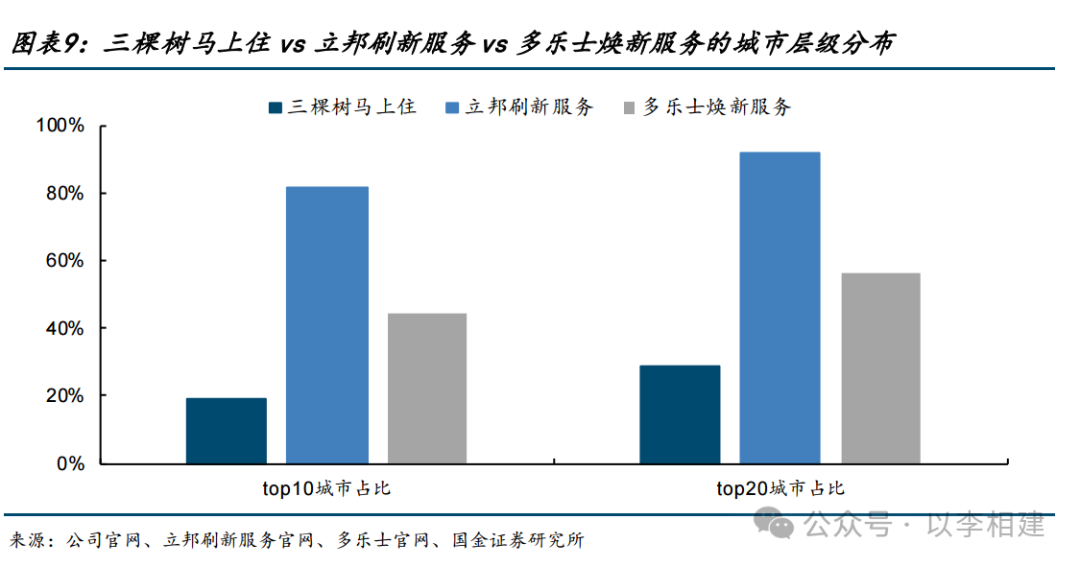

三棵树马上住网点数量取得领先。对比三棵树马上住、立邦刷新服务和多乐士焕新服务,截至目前网点数量分别为1100+、270+、510+(根据各公司官网),公司超出竞争对手较多,但不能简单等同于已经取得大幅领先优势。

一方面,网点统计方式上有差别,三棵树和多乐士统计的是服务授权网点,而立邦统计的是刷新服务门店,以福建为例,当前官网显示没有立邦刷新服务门店,但在福州市和厦门市开通了刷新服务,即消费者可以通过有服务授权的立邦旗舰店等享受刷新服务,我们梳理同口径下的立邦刷新服务授权网点约600+;

另一方面,单店模型上可能有差异,尤其是立邦在服务沉淀和累计数量上依然具备优势,各品牌城市层级结构上的不同也会带来影响,官网统计的TOP10城市网点占比分别为三棵树19%、立邦82%(授权网点为65%)、多乐士44%,这也符合C端“立邦和多乐士强一二线,三棵树强三四线”的特点。

综合对比,我们可以看出:(1)公司这几年在内墙涂装服务上的投入、在三家龙头中突出,授权网点、服务单数增长也突出;(2)公司率先布局社区店,精准触达消费者,在其相对薄弱的一二线城市,通过社区店这一新入口抓住重涂机遇,避开与外资龙头在对方更有优势的建材市场、家装公司等领域正面交锋。

战略能力和执行力是马上住能够突围一二线城市的关键。我们认为,公司集团战略把内墙涂装服务置于重心,这是独特的竞争优势,多乐士本土决策权受到欧洲总部影响,战略重心的调整缺乏灵活性。立邦中国自主权很强,但其针对渠道端的调整需要时间(体量较大、需要平衡各方利益),2018年以来的大部分时间三棵树C端增速更快一定程度上也印证了这一点,这个时间差、我们认为是马上住继续快速成长的黄金时间。

(3)艺术漆:渗透率快速提升红利期,百花齐放格局未定,三棵树是后起之秀

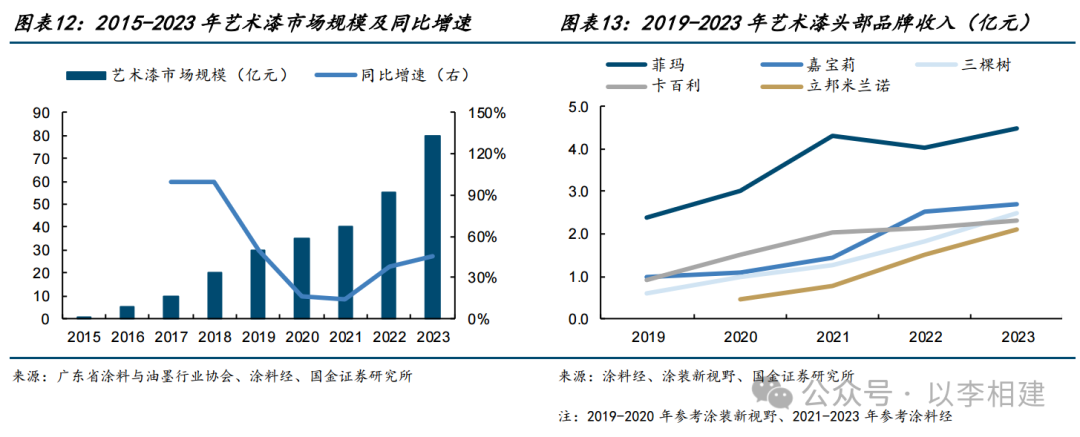

2023年艺术漆市场规模约80亿元,还处于渗透率迅速提升的红利期。根据广东省涂料与油墨行业协会,2023年艺术漆市场规模约80亿元,同比+45%,2015-2023年复合增长率超过70%,但不同于仿石漆对其他外墙材料的替代需求,艺术漆是对乳胶漆的升级需求。

集中度不高,百花齐放、格局未定。根据涂料经和涂装新视野的统计,2023年艺术漆CR5、CR10、CR20分别约18%、26%、31%,参与者众多,包括传统建筑涂料大品牌(嘉宝莉、三棵树、立邦等)和专业艺术漆品牌(菲玛、卡百利等),专业艺术漆品牌普遍布局更早,而传统建筑涂料龙头凭借综合竞争优势、增长后劲更强,整体来看竞争格局未定。

公司作为艺术漆的后起之秀,高举高打攀至行业前三。2015年公司与意大利圣马可艺术漆展开合作,2017-2018年开始推广公司自主品牌的艺术漆,凭借一贯的高举高打和品牌积累,在产品上传承了乳胶漆的环保口碑、并融入贴合流行趋势的设计,在交付上实现和马上住的联动,根据涂料经和涂装新视野的统计,过去5年公司艺术漆收入复合增速在40%以上,到2023年销售规模攀升至行业前三。

2. B端工程涂料第一品牌地位稳固,小B前瞻布局具备领先优势

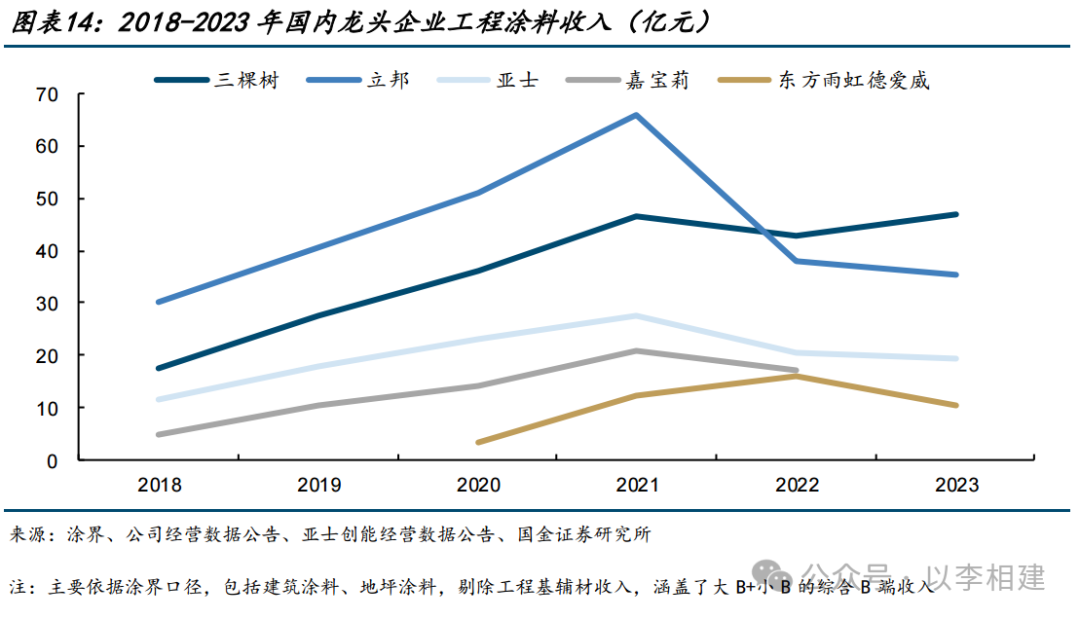

根据涂界和各公司公告,2022-2023年公司工程涂料收入连续两年排名行业第一,打造 “真石漆”、“恒彩石”、“天彩石”等爆款经典产品,快速占领市场、引领行业发展。2023年公司工程墙面漆收入约46.8亿元,与2012年的1.0亿元相比,增长幅度约45倍,年复合增长率约37%。在地产景气下行阶段,公司通过及时调整渠道结构,主动收缩大B端、拓展小B端等非房市场,展现出在工程涂料领域的竞争力。

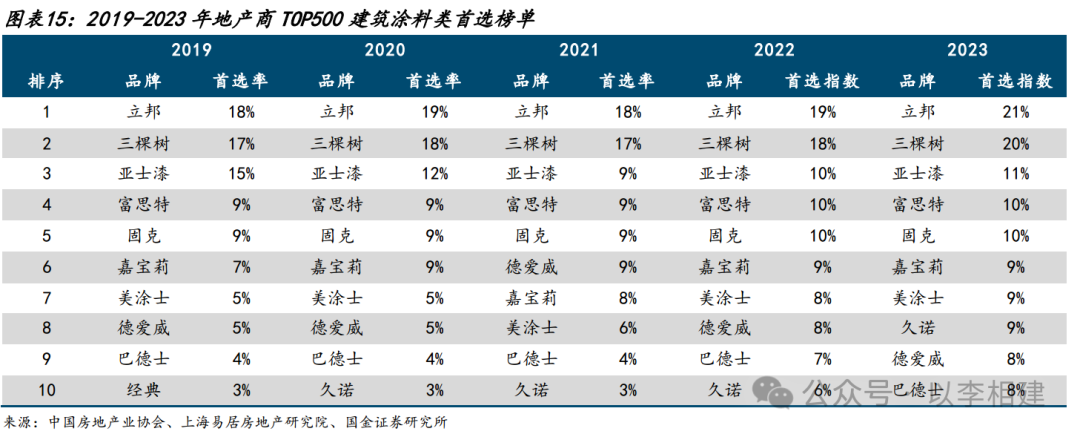

大B端“主动型收缩”,已降至较低比例。根据地产商TOP500建筑涂料类首选榜单,立邦和三棵树过去5年一直是头部房企前二首选品牌,两者首选率/首选指数接近、领先其他企业较多,但两者对于大B端的态度有所差异。

立邦采取“被动型收缩”战略,根据官网,其TUB收入降幅基本跟行业趋势一致,市场份额并没有减少,收入占比由此前20%下降至15%,我们测算2023年TUB体量30-40亿元(与涂界口径一致);

三棵树采取“主动型收缩”战略,直销占比由2019年38%大幅降至24H1的11%,考虑到直销客户除了地产商以外,还有建筑工程客户、家装公司等,我们判断地产收入占比和体量已经较低。

小B端前瞻性布局,领先优势明显。不同于大B端以地产为主,小B端应用场景非常分散,包括旧改翻新、市政公建、教育医疗、连锁酒店、工业厂房、区域性中小地产等,产品呈现非标准化的特征,并且对服务需求更高,目前参与者以内资涂料龙头(三棵树、亚士创能等)和大量区域性中小品牌为主。公司小B端2020年全面发力,根据财报,小B经销商数量由2020年不足5000家增长至22H1的20000家以上,目前客户群仍持续扩大。

1.2 基辅材、胶粘剂等品类拓展顺利,印证渠道品牌复用逻辑

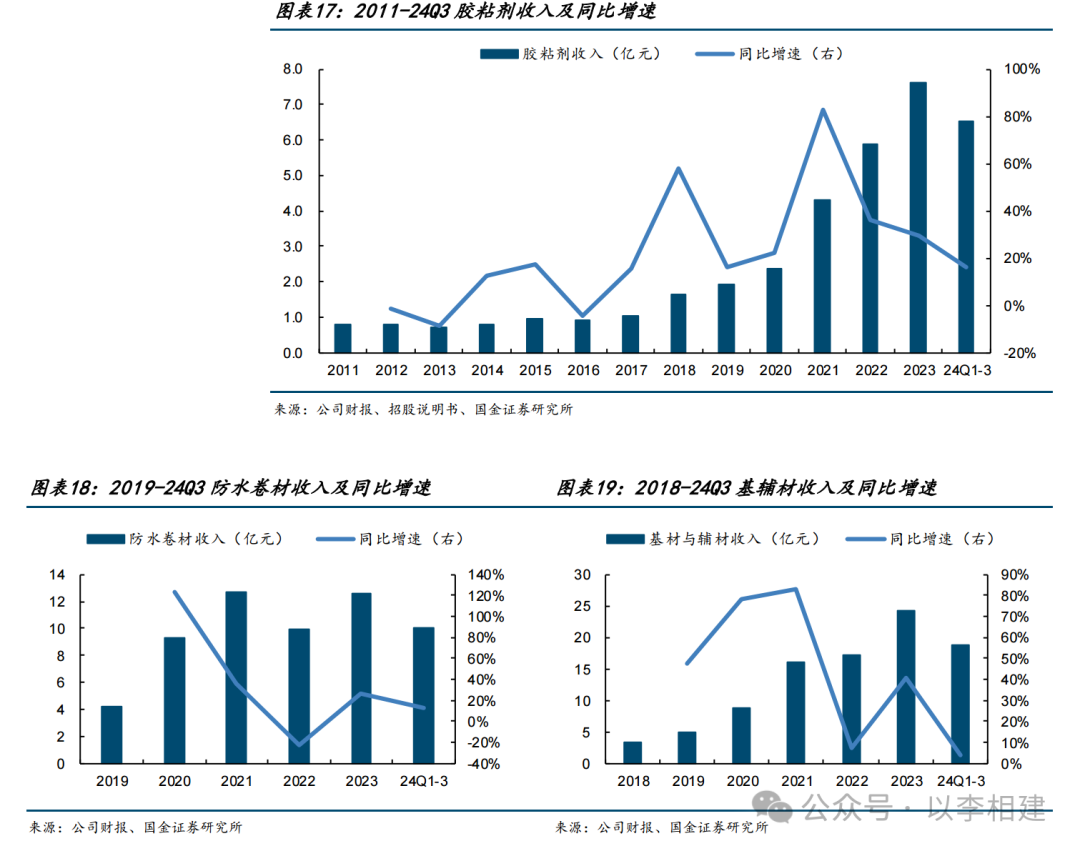

其他建材品类配套率提升,增速较建筑涂料更快,并购+自建补充产能。无论B端还是C端,公司通过渠道和品牌的复用进行“六位一体”品类扩展,外墙漆向“涂保防”一体化发展,内墙漆提供泥瓦工、油木工所需的产品配套。近几年其他建材品类的增速比涂料更快,过去5年基辅材、胶粘剂、防水的收入复合增速分别49%、41%、32%。一方面通过并购扩充品类,2019年收购广州大禹防漏70%股权,2021年收购廊坊富达新材和江苏麦格美节能各70%股权、加码“涂防保”一体化;另一方面以综合工厂为区域化中心,通过卫星工厂、专业工厂、联营工厂补充产能,完善供应链布局降低成本。

#2

积极入局工业涂料,重点发力汽车涂料、船舶涂料

工业涂料市场规模3000亿元左右,细分领域较多、外资企业为主。根据涂界,2023年全国工业涂料市场规模约2887亿元,呈现如下几个特点:(1)细分领域多、技术难度大,工业涂料广泛应用于汽车、风电、船舶、集装箱、手机、家电、电脑、核电、航空航天、桥梁、轨道交通、石化装备、海洋工程装备、工程机械等众多领域;(2)目前以外资为主,全球前20强工业涂料企业中仅湘江涂料一家中国企业入围,中国前10强中外资品牌占据8席,外资品牌销售规模普遍较大,而自主品牌销售规模相对较小;(3)整体集中度不高、但细分领域集中度高,中国工业涂料2023年整体CR10为18%,其中民用航空、民用船舶、汽车、风电、集装箱、核电等领域CR10均达到80%以上。

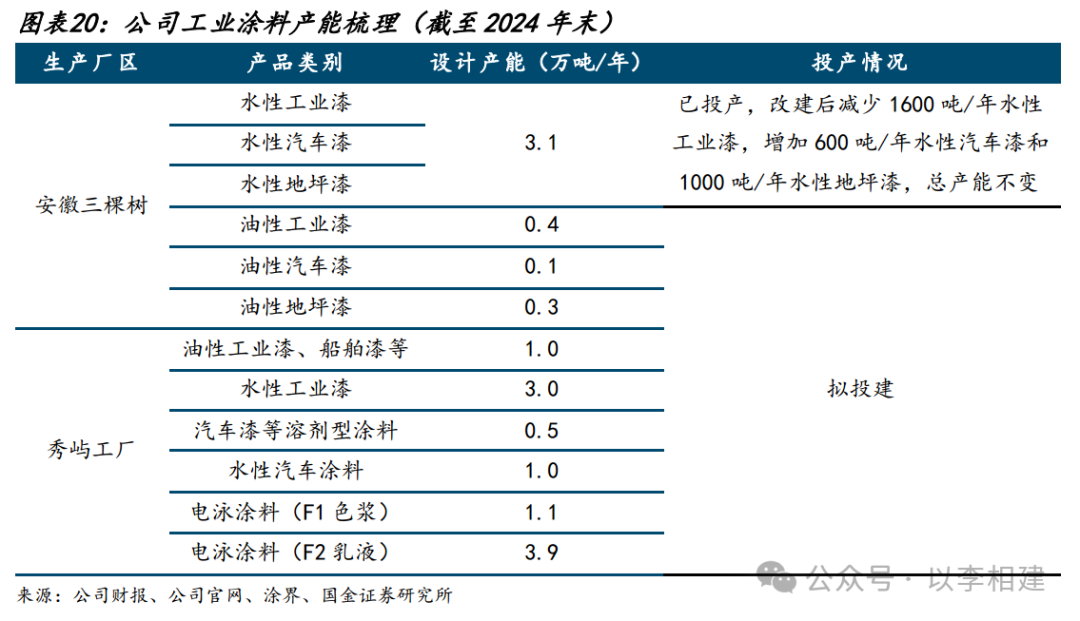

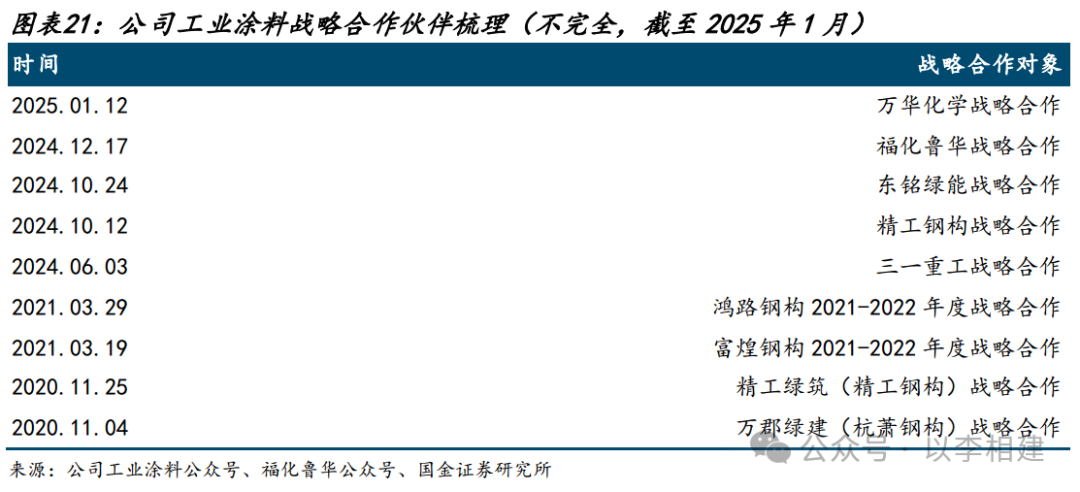

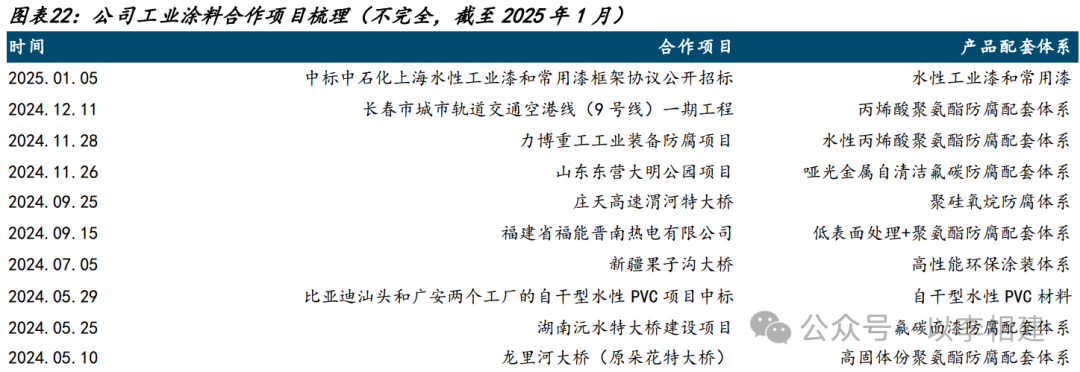

公司2020年启动工业涂料业务,2024年起加速投入,拟投建汽车涂料、船舶涂料新生产线。公司2020年起启动工业涂料业务,2024年5月上海三棵树汽车新材料公司正式揭牌,目前已布局新能源汽车、光伏、风电等赛道,推出动力电池防火涂料、海上风电涂料、汽车涂料等一系列高性能工业涂料产品,未来计划进军航空航天、船舶、高铁、飞机等卡脖子高端工业涂料领域,打破外资垄断格局,为民族涂料工业版图增添新动能。根据公司工业涂料公众号等的梳理,2024年公司加快工业涂料领域的布局和投入,年内签订和三一重工、精工钢构、东铭绿能、福化鲁华等客户的战略合作,2025年初签订和万华化学的战略合作。产能方面,根据公司财报、官网和涂界的梳理,2023年安徽工厂新车间投产、新增水性工业漆产能3.1万吨/年,且2024年拟技改新增0.8万吨/年工业涂料,秀屿工厂拟投资建设合计10.5万吨/年工业涂料,两个厂区落地后有望实现14.4万吨/年的工业涂料产能。

#3

如何看利润率弹性空间

未来两年利润率的弹性主要来自毛利率修复和销售费用率降低:

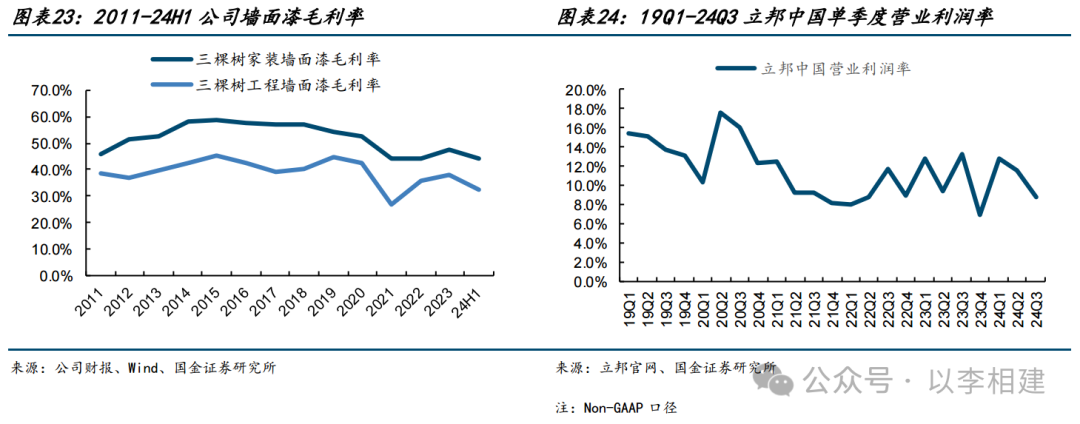

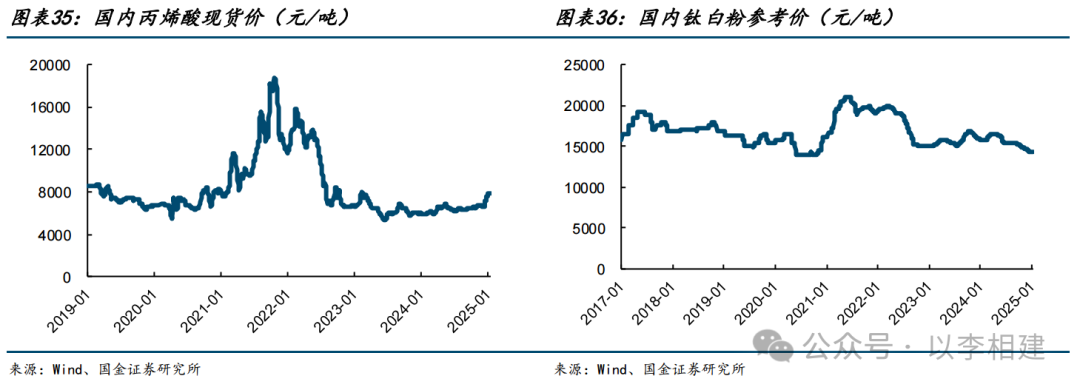

(1)行业价格竞争放缓,毛利率有望修复。公司墙面漆毛利率在2020-2022年主要受原材料价格波动影响,2023年以来原材料价格波动缓和,龙头企业在行业容量缩小的情况下期望实现份额提升,因此毛利率主要受到市场价格竞争影响。立邦中国旗下全资子公司立邦装饰材料(广州)有限公司在2024年底发布了最新产品调价函,决定从2025年1月1日开始对流通渠道的内墙乳胶漆产品进行价格上调、幅度1-3%,结合其对2025年“在销售增长、利润增长和市场份额之间取得平衡”的表述,我们预计2025年行业价格竞争将显著放缓;长期逻辑来看,供应链完善带来的成本降低也会持续显现,尤其是其他建材品类的自给率提升,能明显改善基辅材、胶粘剂、防水等业务的毛利率。

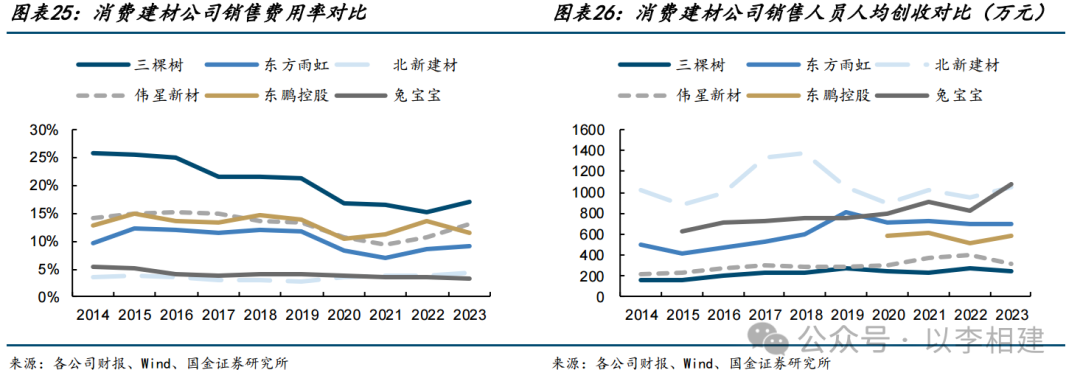

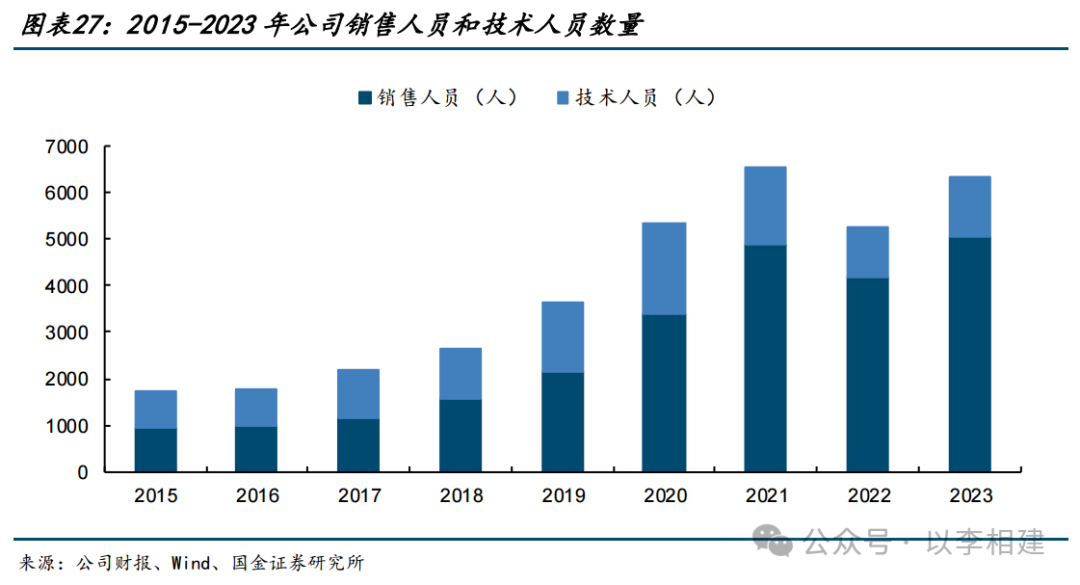

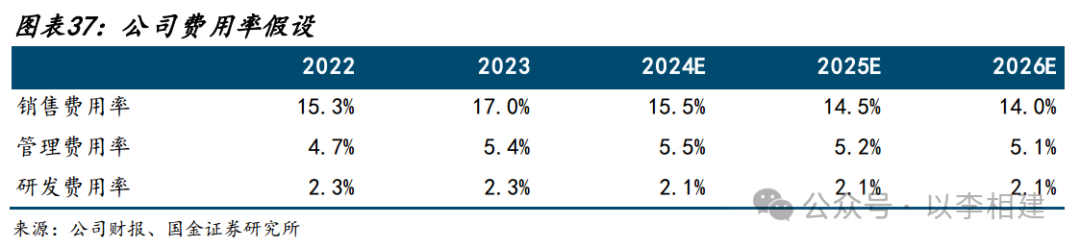

(2)销售费用前置,进入规模增长、人效提升带来的费用率降低阶段。对比消费建材各公司,三棵树销售费用率在过去10年一直是偏高,与建筑涂料本身品牌属性比较强有关(需要的广宣等投入更多),但更多是来自渠道建设的超前投入。销售人员人均创收和人均薪酬可以印证,公司人均创收基本处在最低位置,而其人均薪酬并不低、普遍高于其他公司,小B+C端的人员超前布局使得当前人效偏低。近两年可以看到人员招聘步伐放缓,渠道建设也更加完善,我们预计2024年开始进入人效提升阶段。

此外,减值对利润的拖累预计减少。受地产商客户2021年起财务情况影响,公司针对风险客户做了较大比例的计提,2021-24Q3累计信用减值损失15.8亿元,坏账风险释放较充分,24Q1-3减值占收入的比例减小,我们判断剩余风险敞口较小,且随着渠道结构的调整,公司应收账款及票据的周转率在加快。

中长期可以期待的稳态利润率和ROE?

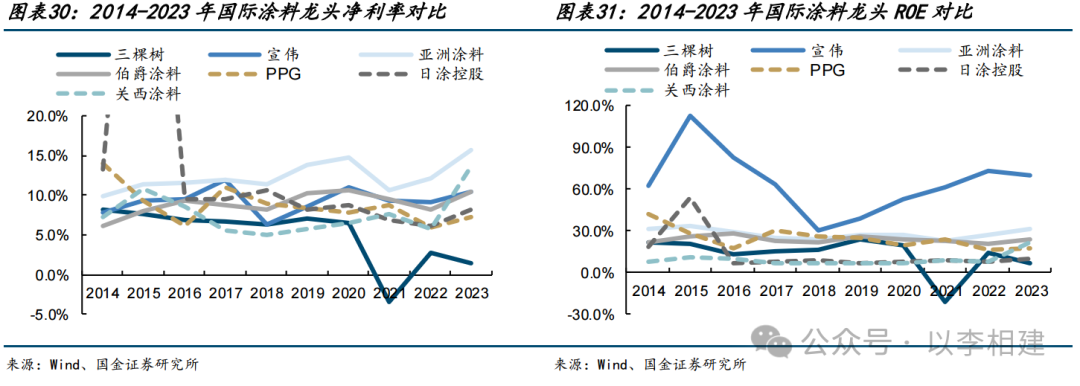

复盘国际涂料龙头近10年的盈利表现,我们选取宣伟、亚洲涂料、伯爵涂料、PPG、日涂控股、关西涂料,平均净利率为10.3%(剔除日涂控股、关西涂料因收并购产生的异常值年份后为9.2%),平均ROE为37.4%;建筑涂料业务收入占比更大的宣伟、亚洲涂料、伯爵涂料盈利能力更强,平均净利率为10.2%,平均ROE为38.9%,进一步印证了建筑涂料是一门好生意。

三棵树上一轮成长周期(2014-2020年)的平均净利率为7.0%,平均ROE为19.0%,2021年以来受到行业大幅缩量、价格竞争加剧、原料价格波动剧烈、减值拖累等多方面的影响,盈利能力下滑较多,我们认为新阶段更具质量的增长,也将伴随更具稳定性的盈利能力。

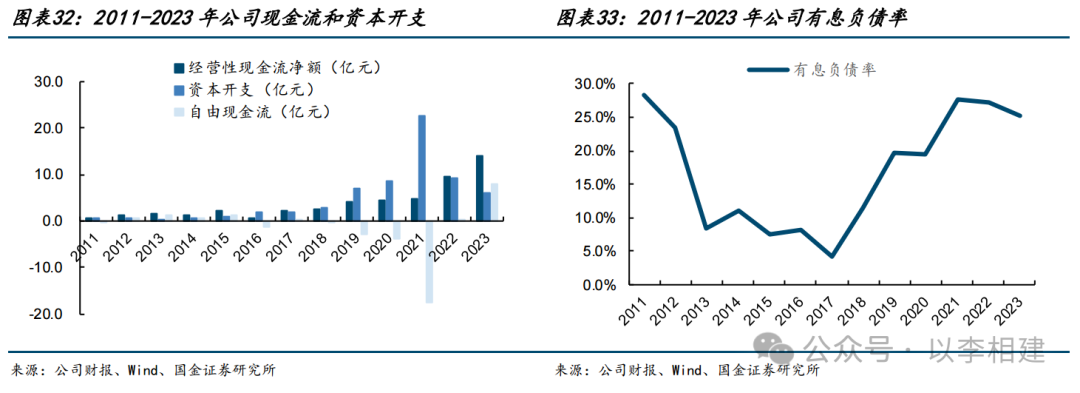

现金流大幅改善,资本开支减少,报表质量拐点出现。2023年公司经营性现金流净额14.1亿元,同比+4.5亿元,24Q1-3经营性现金流净额9.2亿元,同比+3.2亿元;2023年资本开支6.1亿元,同比-3.3亿元,24Q1-3资本开支7.3亿元,同比+0.8亿元,整体来看,已经较2021年最高峰的22.6亿元大幅收窄,新建项目全面收尾并陆续实现产能爬坡,未来几年对资本开支的需求放缓;2023年有息负债率25.3%,连续两年下降。

#4

盈利预测与投资建议

4.1 盈利预测与关键假设

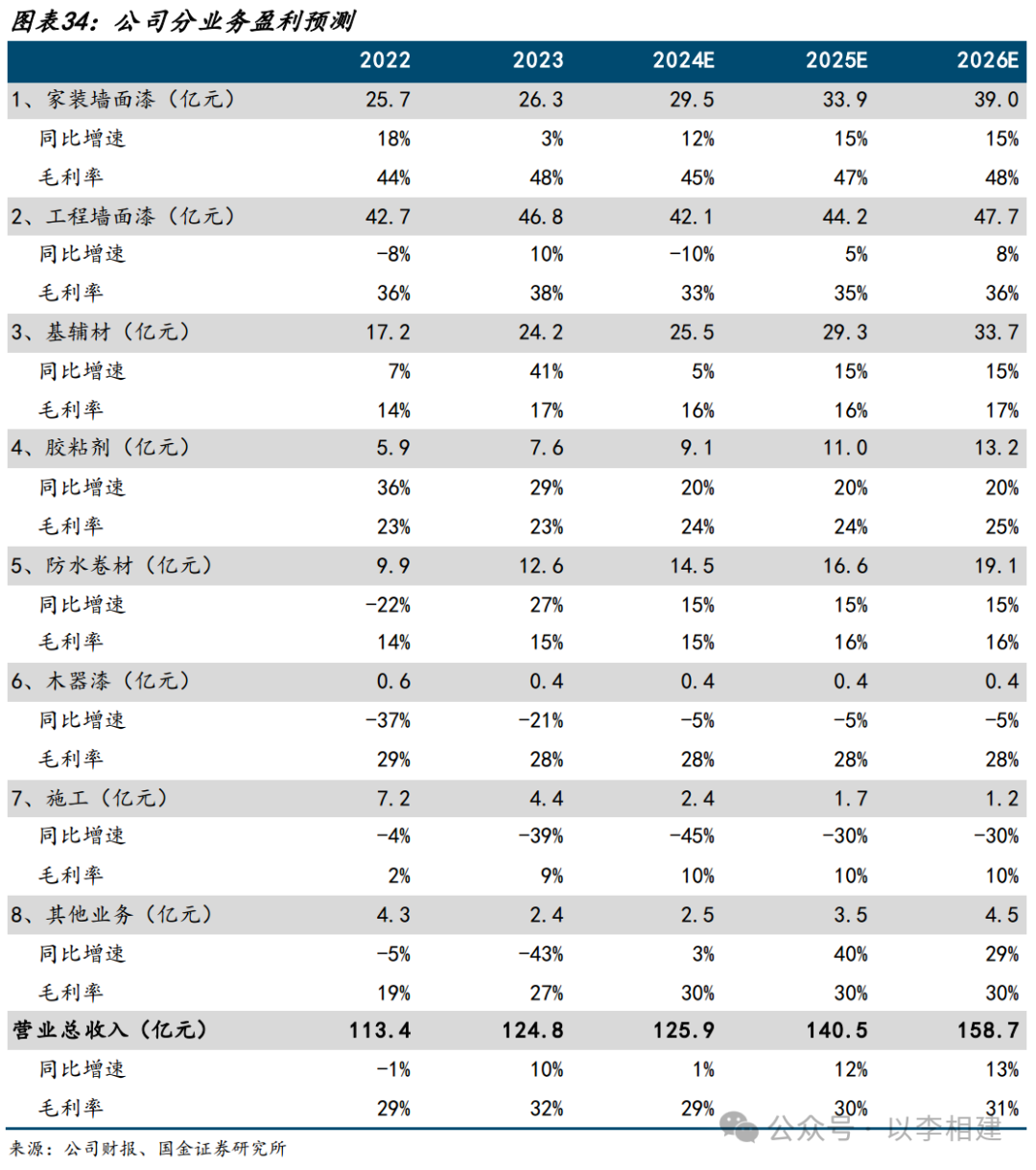

三棵树将开启新成长阶段,我们预计2024-2026年营业收入分别为125.9、140.5、158.7亿元,同比+0.9%、+11.6%、+12.9%,综合毛利率分别为29.0%、30.3%、31.1%,具体到各块业务收入和毛利率假设如下:

家装墙面漆:近几年行业竞争环境激烈、但C端仍然体现出较强的增长韧性,当前公司零售在三四线城市基础牢固,未来将凭借美丽乡村、马上住、艺术漆等继续向上(一二线城市)向下(乡村市场)突围,我们预计2024-2026年收入分别为29.5、33.9、39.0亿元,同比+12.0%、+15.0%、+15.0%。假设乳液、钛白粉等主要原材料价格不会重现2020-2022年剧烈波动(2023年以来原油价格相对平稳,且上游供给端有产能过剩的问题),随着行业龙头对市场份额和利润水平的重新平衡,此前不理性的市场价格竞争有望缓解,同时美丽乡村、马上住、艺术漆带动高值产品占比提升、毛利率相对更高,家装墙面漆的毛利率有望迎来快速修复,我们预计2024-2026年毛利率分别为45%、47%、48%;

工程墙面漆:地产相关业务持续收缩,非房领域积极开拓,公司工程涂料第一品牌地位稳固,小B前瞻布局具备领先优势,我们预计2024-2026年收入分别为42.1、44.2、47.7亿元,同比-10.0%、+5.0%、+8.0%。行业价格竞争放缓同样会带动工程墙面漆毛利率修复,我们预计2024-2026年毛利率分别为33%、35%、36%;

基辅材、胶粘剂、防水卷材:其他建材品类复用建筑涂料的品牌和渠道,配套率持续提升,增速较建筑涂料更快,结合各品类当前体量、与主业的协同性,我们预计2024-2026年基辅材收入增速分别为+5.0%、+15.0%、+15.0%,胶粘剂收入增速分别为+20.0%、+20.0%、+20.0%,防水卷材收入增速粉笔为+15.0%、+15.0%、+15.0%。长逻辑来看,自有产能逐步投产带来自给率提升,供应链持续完善带来成本降低,其他建材品类毛利率预计将持续改善;

木器漆、施工业务:非战略重心,持续收缩,我们预计2024-2026年木器漆收入增速分别为-5.0%、-5.0%、-5.0%,施工业务增速分别为-45.0%、-30.0%、-30.0%。两者毛利率保持相对稳定;

其他业务:重点是工业漆,由于2024年刚起步,体量还较小,中长期有望成为新的增长极、但短期不确定性仍存,我们预计2024-2026年其他业务收入分别为2.5、3.5、4.5亿元。

费用端来看,管理费用率跟随规模增长摊薄,研发费用率保持稳定,健康稳定的现金流将持续推动有息负债率的降低;随着人员招聘步伐放缓,渠道建设更加完善,公司进入人效提升阶段后销售费用率将显著降低,我们预计2024-2026年销售费用率分别为15.5%、14.5%、14.0%。

4.2 投资建议与估值

C端接力继续奏响成长强音,B端第一品牌地位稳固,品类扩充逻辑顺畅且在持续印证,利润率弹性空间大,看好新成长阶段三棵树更具稳定性的盈利能力。

零售渠道拓展不及预期

零售将是新阶段公司的成长重心,保持三四线城市江湖地位的基础上,一方面继续下沉巩固乡村市场先发优势,另一方面通过创新马上住社区店服务模式,抓住存量时代下一二线城市的突围机遇。这都对零售渠道建设提出了更高要求,若后续渠道拓展乏力,或渠道精细化不及预期,都将影响公司的成长。

其他建材和工业涂料等品类扩张不及预期

公司当前胶粘剂、基辅材、防水等品类配套率还较低,仍有较大的增长空间;工业涂料作为新业务,2024年起投入较大,有望在中期成为新的增长极。若其他建材品类渠道品牌复用的效果不佳、工业涂料产能扩张和市场拓展不及预期,也将影响公司的成长。

原材料价格波动和行业竞争超预期

毛利率主要受到原材料价格波动和行业竞争的影响。原油剧烈波动将大幅提高钛白粉、乳液等原材料的价格,短时间内公司较难将成本压力传导给终端;龙头公司对于市场份额和利润水平的平衡,是行业竞争激烈与否的关键,持续性的价格竞争将影响毛利率。

地产需求下行超预期

虽然公司对地产商的直接收入敞口已经降至较低,但建筑涂料的终端需求仍与地产景气紧密相关,若房地产市场需求未能企稳、继续大幅下行,则将对公司的收入产生影响。

报告信息:

证券研究报告:《三棵树(603737.SH):零售突围,服务立本》

对外发布时间:2025年1月16日

报告发布机构:国金证券股份有限公司

证券分析师:李阳

SAC执业编号:S1130524120003

邮箱:liyang10@gjzq.com.cn

证券分析师:陈伟豪

SAC执业编号:S1130524120006

邮箱:chenweihao@gjzq.com.cn

(转自:以李相建)