永安行:2023年净利润同比下降87.71% 拟10派3元

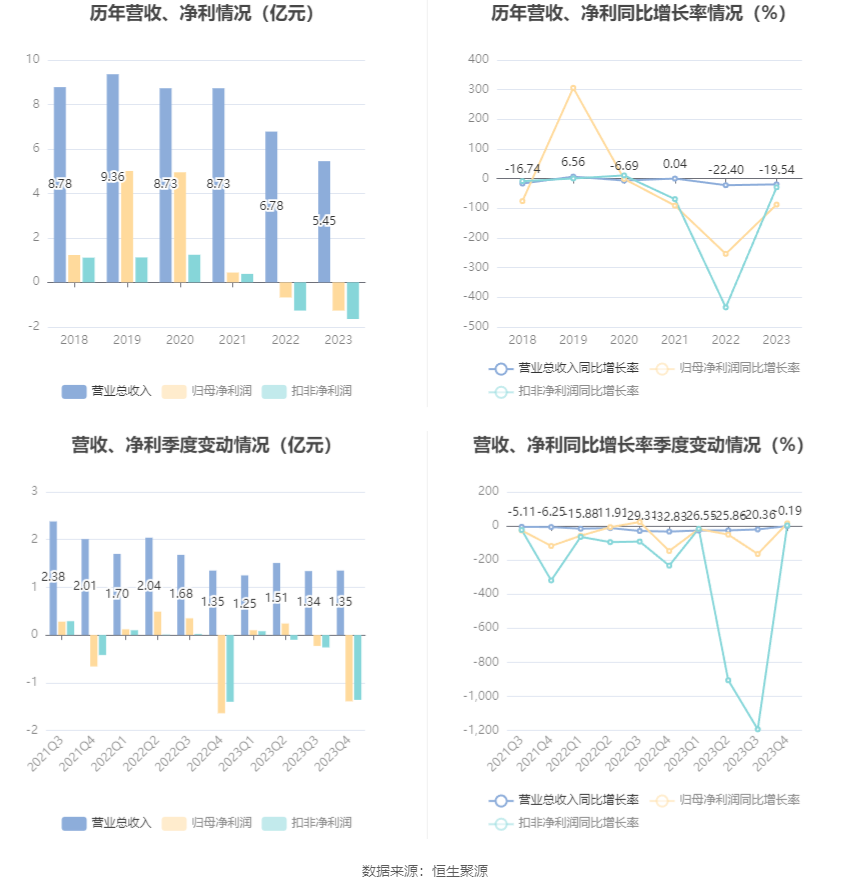

中证智能财讯 永安行(603776)4月29日披露2023年年报。2023年,公司实现营业总收入5.45亿元,同比下降19.54%;归母净利润亏损1.27亿元,上年同期亏损6750.63万元;扣非净利润亏损1.65亿元,上年同期亏损1.27亿元;经营活动产生的现金流量净额为2.18亿元,同比增长68.94%;报告期内,永安行基本每股收益为-0.55元,加权平均净资产收益率为-3.91%。公司2023年年度利润分配预案为:拟向全体股东每10股派3元(含税)。

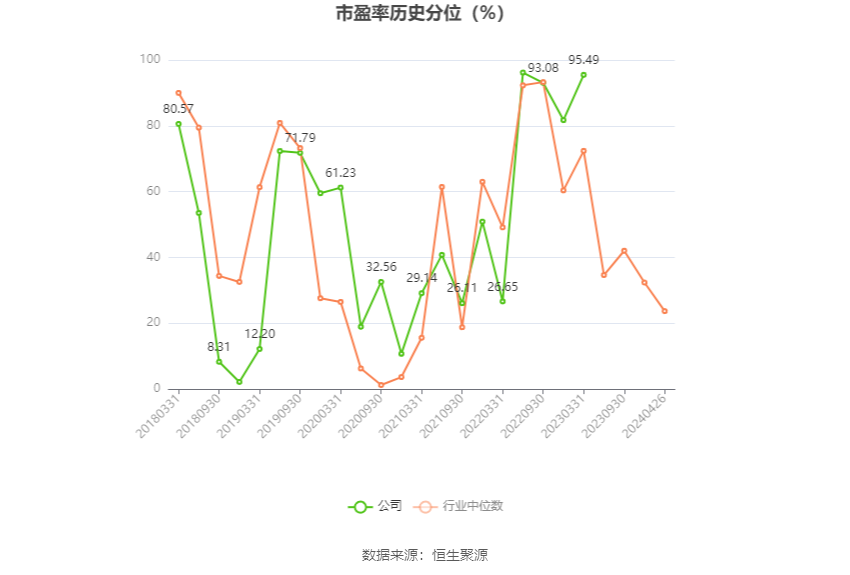

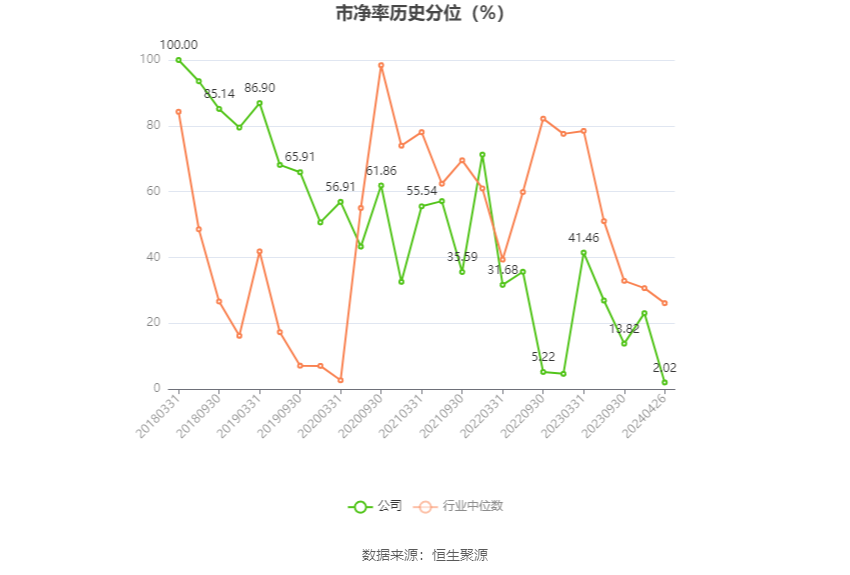

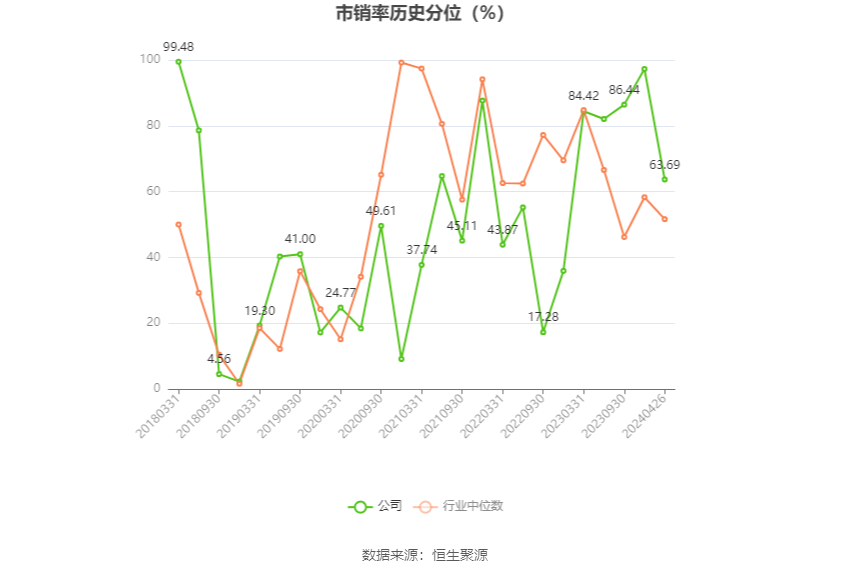

以4月26日收盘价计算,永安行目前市盈率(TTM)约为-19.7倍,市净率(LF)约为0.79倍,市销率(TTM)约为4.58倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,永安行近三年营业总收入复合增长率为-14.52%,在摩托车及其他行业已披露2023年数据的16家公司中排名第15。近三年净利润复合年增长率为-163.51%,排名16/16。

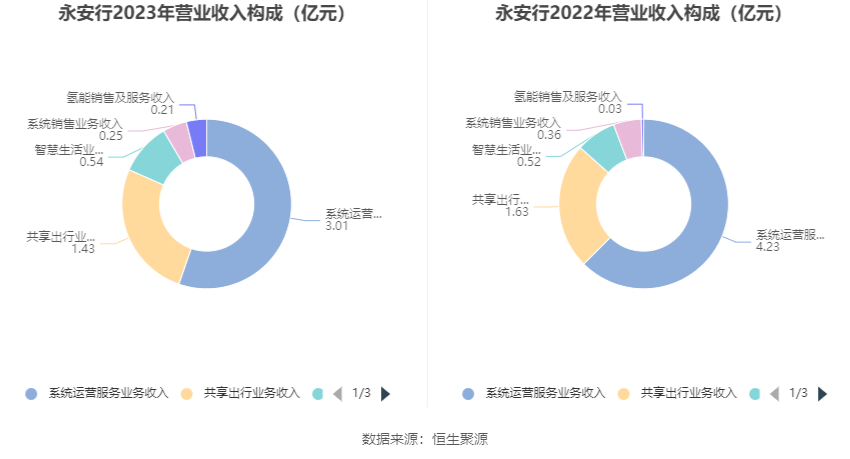

年报称,公司主要业务是基于物联网和数据云技术的共享出行系统的研发、销售、建设、运营服务,同时依托永安行平台通过永安行APP向消费者提供共享出行服务、智慧生活服务以及分布式氢能数据平台业务。

分产品来看,2023年公司主营业务中,系统运营服务业务收入3.01亿元,同比下降28.80%,占营业收入的55.23%;共享出行业务收入1.43亿元,同比下降12.28%,占营业收入的26.26%;智慧生活业务收入0.54亿元,同比增长3.36%,占营业收入的9.93%。

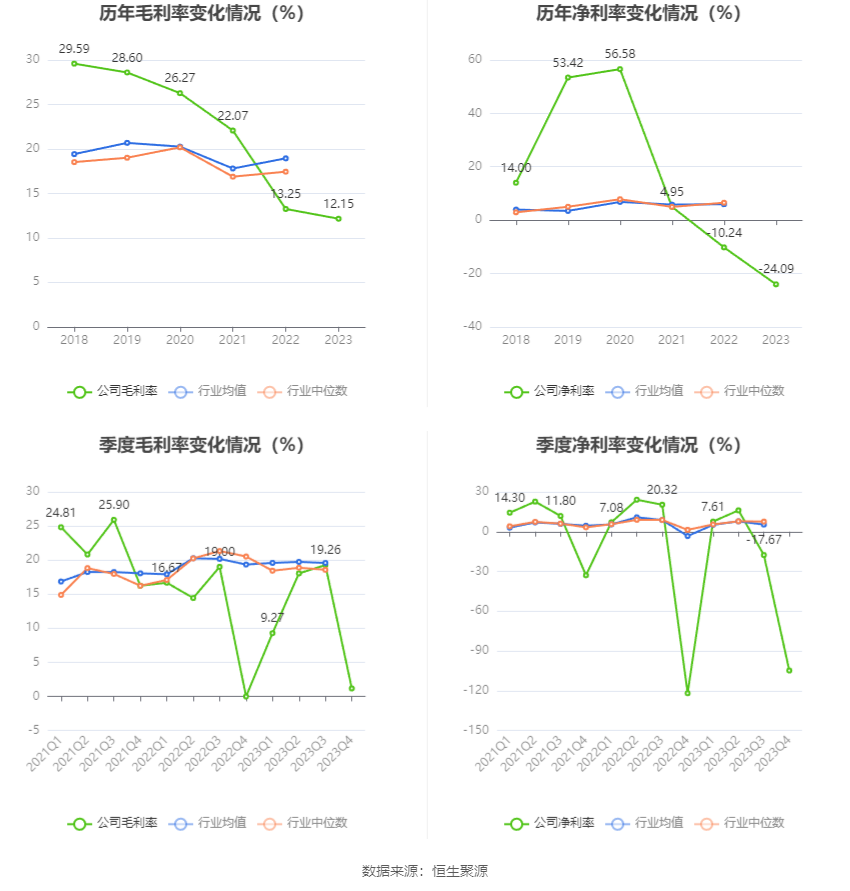

2023年,公司毛利率为12.15%,同比下降1.10个百分点;净利率为-24.09%,较上年同期下降13.85个百分点。从单季度指标来看,2023年第四季度公司毛利率为1.16%,同比上升1.18个百分点,环比下降18.10个百分点;净利率为-104.82%,较上年同期上升17.10个百分点,较上一季度下降87.15个百分点。

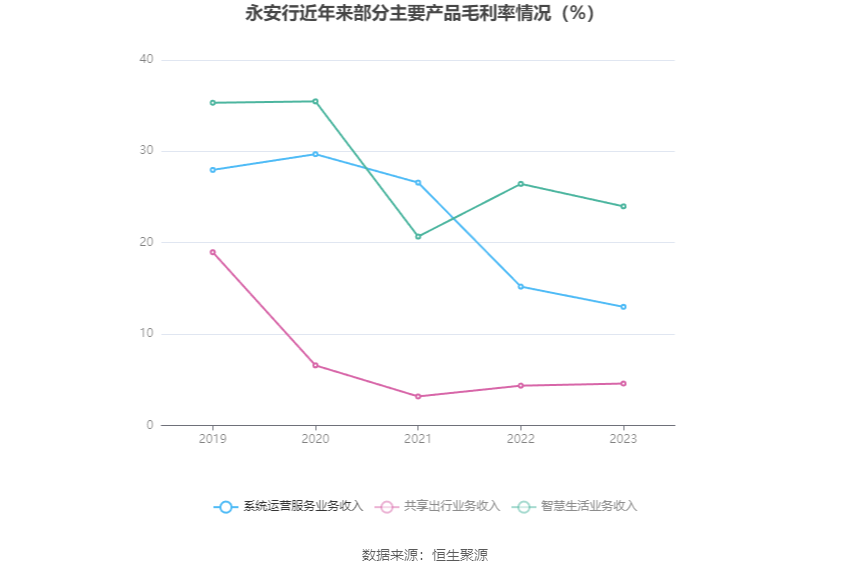

分产品看,系统运营服务业务收入、共享出行业务收入、智慧生活业务收入2023年毛利率分别为12.98%、4.58%、23.98%。

报告期内,公司前五大客户合计销售金额1.08亿元,占总销售金额比例为19.73%,公司前五名供应商合计采购金额0.53亿元,占年度采购总额比例为18.94%。

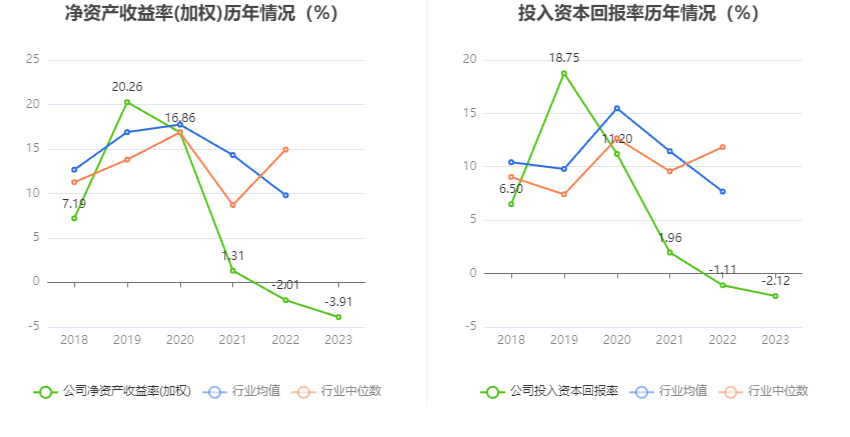

数据显示,2023年公司加权平均净资产收益率为-3.91%,较上年同期下降1.9个百分点;公司2023年投入资本回报率为-2.12%,较上年同期下降1.01个百分点。

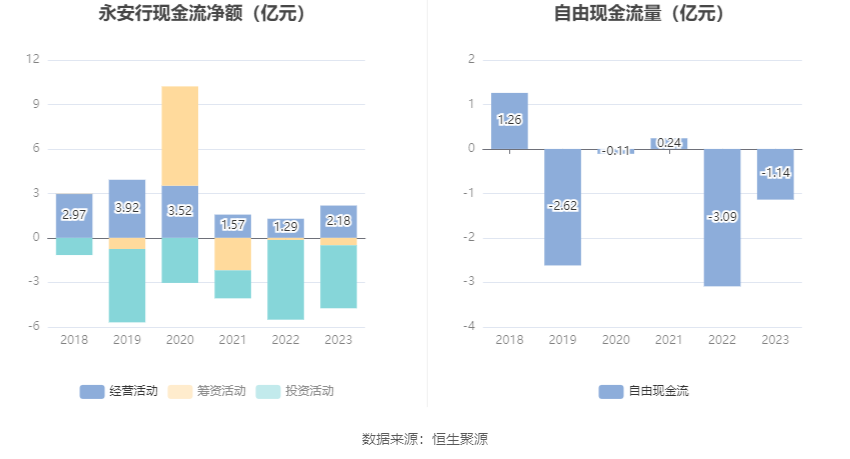

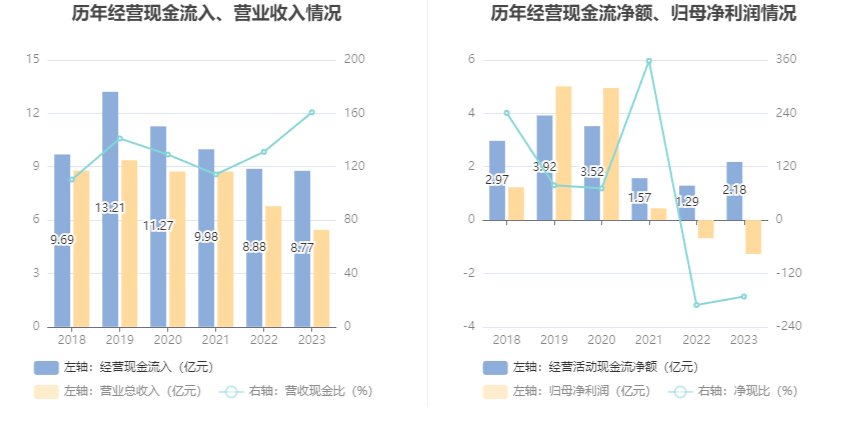

2023年,公司经营活动现金流净额为2.18亿元,同比增长68.94%;筹资活动现金流净额-5011.38万元,同比减少3636.28万元;投资活动现金流净额-4.25亿元,上年同期为-5.38亿元。

进一步统计发现,2023年公司自由现金流为-1.14亿元,上年同期为-3.09亿元。

2023年,公司营业收入现金比为160.78%,净现比为-171.88%。

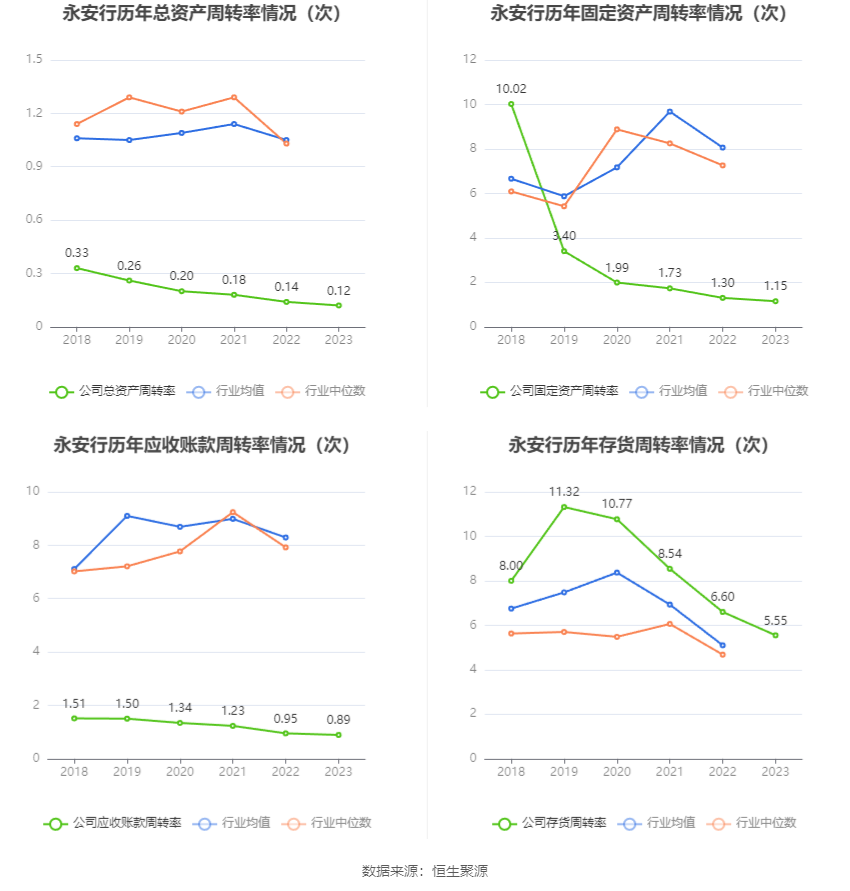

营运能力方面,2023年,公司公司总资产周转率为0.12次,上年同期为0.14次(2022年行业平均值为1.05次,公司位居同行业17/17);固定资产周转率为1.15次,上年同期为1.30次(2022年行业平均值为8.06次,公司位居同行业17/17);公司应收账款周转率、存货周转率分别为0.89次、5.55次。

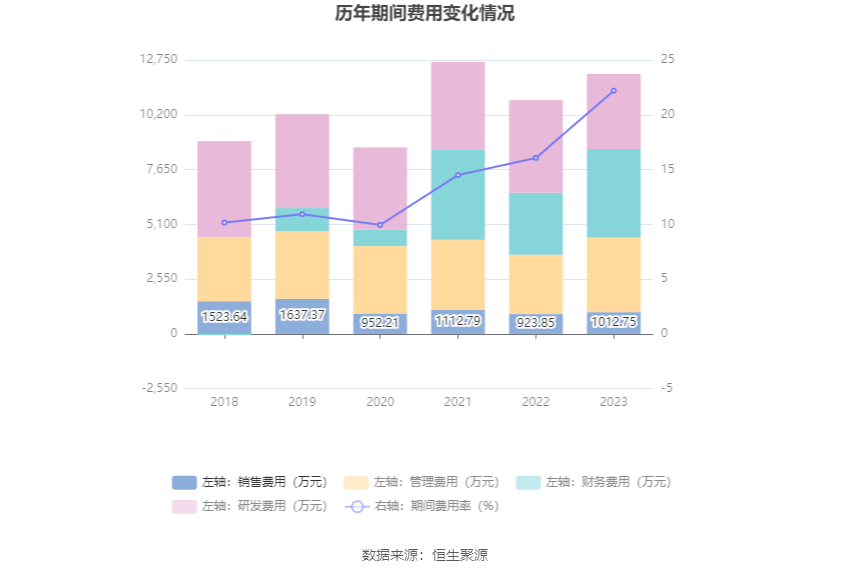

2023年,公司期间费用为1.21亿元,较上年同期增加1218.65万元;期间费用率为22.20%,较上年同期上升6.14个百分点。其中,销售费用同比增长9.62%,管理费用同比增长25.55%,研发费用同比下降18.95%,财务费用同比增长43.02%。

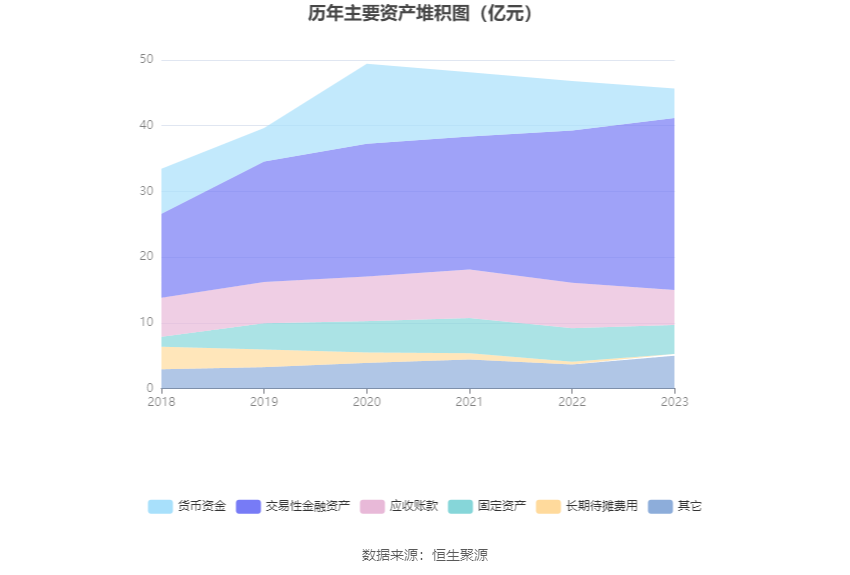

资产重大变化方面,截至2023年年末,公司交易性金融资产较上年末增加13.10%,占公司总资产比重上升7.88个百分点;货币资金较上年末减少40.67%,占公司总资产比重下降6.31个百分点;应收账款较上年末减少23.29%,占公司总资产比重下降3.16个百分点;固定资产较上年末减少13.44%,占公司总资产比重下降1.23个百分点。

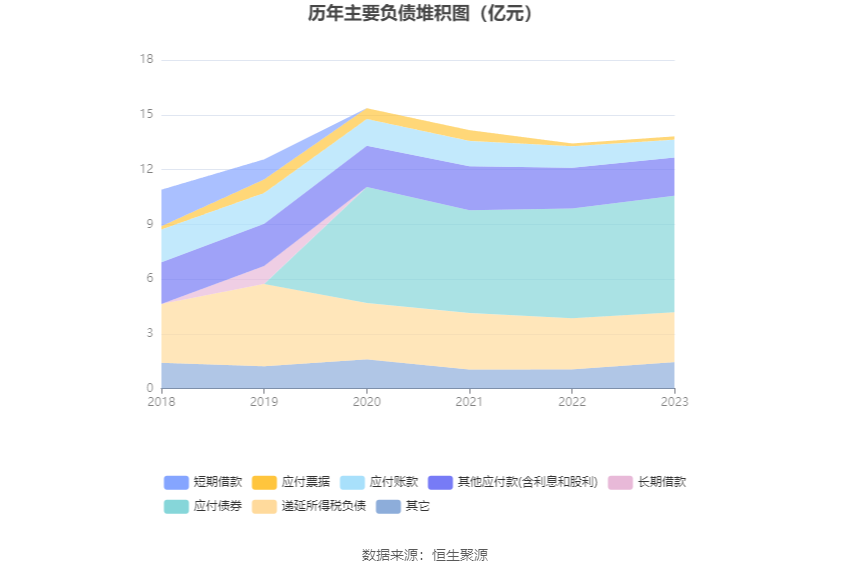

负债重大变化方面,截至2023年年末,公司应付债券较上年末增加6.20%,占公司总资产比重上升1.14个百分点;应付账款较上年末减少16.79%,占公司总资产比重下降0.37个百分点;其他应付款(含利息和股利)较上年末减少6.14%,占公司总资产比重下降0.18个百分点;递延所得税负债较上年末减少2.59%,占公司总资产比重不变。

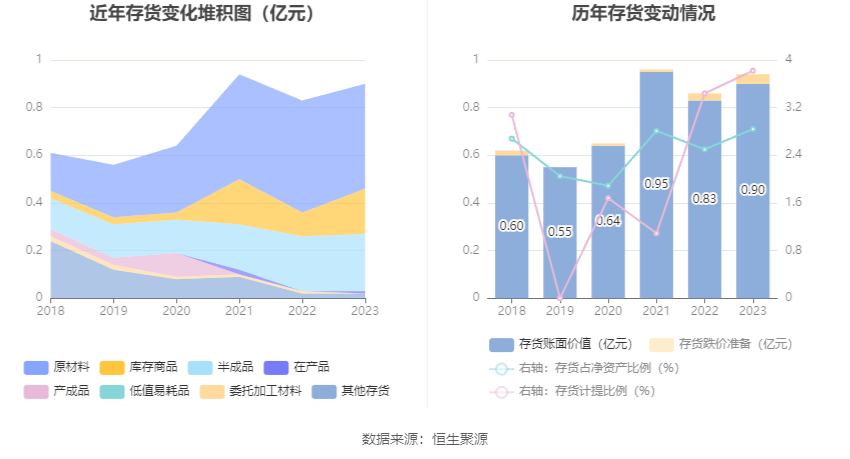

从存货变动来看,截至2023年年末,公司存货账面价值为8981.83万元,占净资产的2.84%,较上年末增加696.85万元。其中,存货跌价准备为356.4万元,计提比例为3.82%。

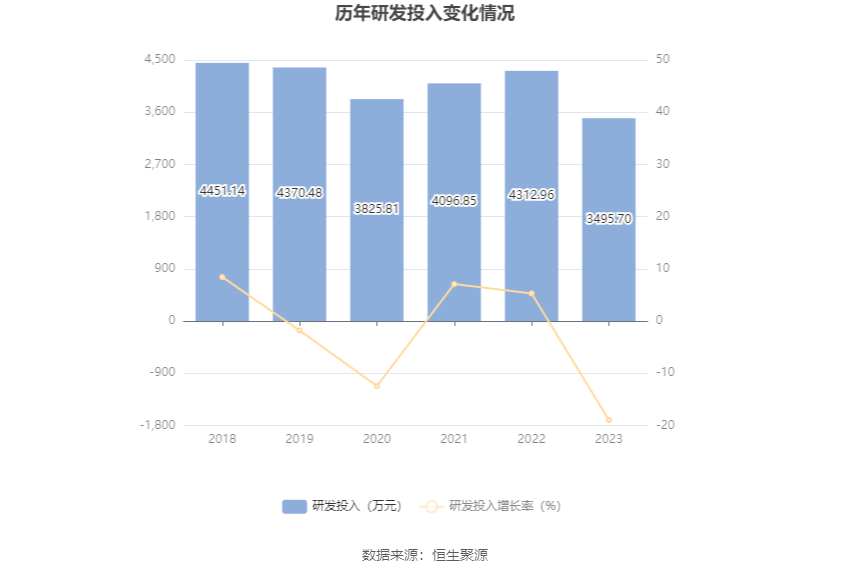

2023年全年,公司研发投入金额为3495.70万元,同比下降18.95%;研发投入占营业收入比例为6.41%,相比上年同期上升0.05个百分点。此外,公司全年研发投入资本化率为0。

年报显示,报告期内,公司新增专利授权47项,其中授权发明专利10项;新增专利申请82项(与氢能相关68项),其中发明专利48项。截至报告期末,公司拥有有效专利342项,其中授权发明专利65项。公司已连续两届入选全球氢能产业发明专利排行榜(前100名)。

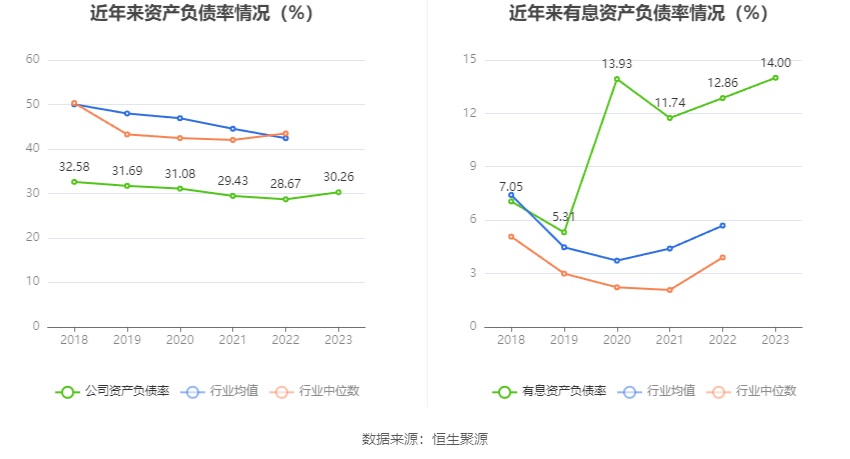

在偿债能力方面,公司2023年年末资产负债率为30.26%,相比上年末上升1.59个百分点;有息资产负债率为14.00%,相比上年末上升1.14个百分点。

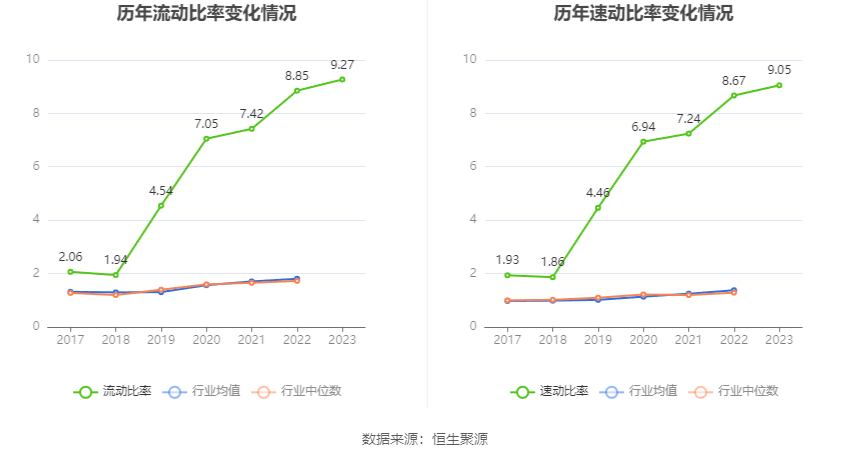

2023年,公司流动比率为9.27,速动比率为9.05。

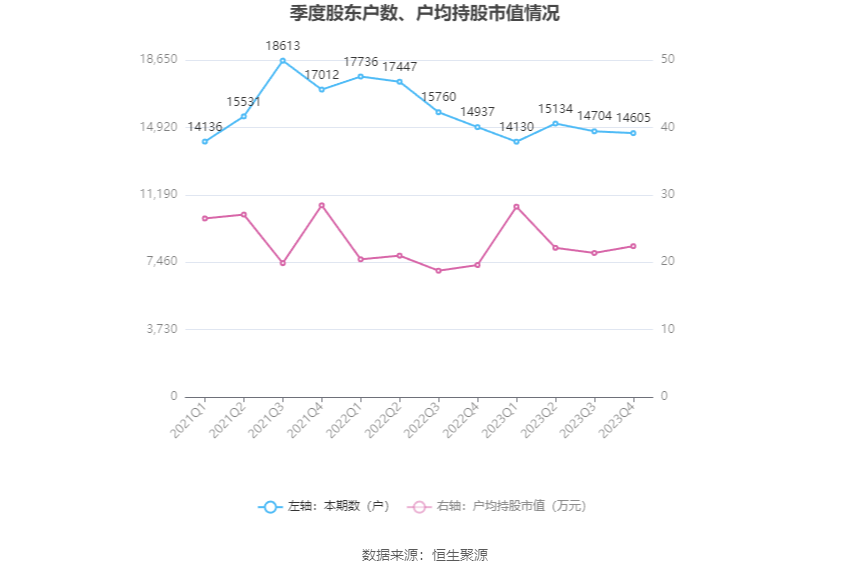

年报显示,2023年年末公司十大流通股东中,新进股东为永安行科技股份有限公司回购专用证券账户,取代了三季度末的常州远为投资中心(有限合伙)。在具体持股比例上,孙继胜、上海云鑫创业投资有限公司、索军、一村基石13号私募证券投资基金、一村尊享19号私募证券投资基金、严献忠、范红兰持股有所上升,陶安平、黄得云持股有所下降。

筹码集中度方面,截至2023年年末,公司股东总户数为1.46万户,较三季度末下降了99户,降幅0.67%;户均持股市值由三季度末的21.38万元上升至22.39万元,增幅为4.72%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。