�����о� | ��ȣ��Ʋ��603786�����ƿ���ҵ����ȫ����ء�Efuse�²�Ʒ������һ��EEA

����Դ�������о���

֤ȯ����ʦ��

�ƺ��飬ִҵ֤���ţ�S0630522060001

���䣺hhx@longone.com.cn

// ����ժҪ //

�ƿ�ϸ��������ͷ��ȫ��ƽ̨��Ŀ������أ��ݶ�����������ȷ����˾����Ŀͻ����ڶ�����������泵�ƵĹ�Դ�������ƣ�����������������LED����Դ������������ʽLED����Դ�������ȶ����Ʒ��������������Դ��������β�ƿ���������Χ�ƿ��ƵȲ�Ʒ������չ��ȷ��ϸ��������ͷ��λ����˾�ƿ�ҵ����Ҫ������ڡ���������ŵ�ղ������ء������ľ��ȫ��ͻ����������������ڳ������׳����ڶ��ȫ��ƽ̨��Ŀ������أ����������������ݶ���ų������ܻ�������ADB��AFS������Ӧ�����ռ���Micro LED��DLP�ȸ���������������0-1�Σ���Ϣ������������ʻ�ȹ��ܵ�ʵ����Ҫ��Ϊ���ӵĿ������������㷨����˾��Ϊ�߱���������۵�רҵ��Ӧ�̻������档

˳Ӧ����EEA�������ƣ���ء�Efuse���²�Ʒ��չ˳��������EEA�ɷֲ�ʽ������ʽ�����뼯��ʽ�������������������������˹����������ʵ�ֿ����ںϣ�����ʽ����+�ֲ�ʽ��������ܹ����ɣ���ء�Efuse�Ȳ�Ʒ����ӭ��������������˾���γɽ�Ϊ���Ƶ�ҵ���ͼ�����г���������������Ϊ���롢���ǵ���С���ȹ�����������Դ�������׳�����ء�������ء����ܿ������Ȳ�Ʒ��������������Ѹ�٣������������ܿ������ٻ���ڡ�С�������ǡ����ȡ���봡������ȶ��㣻�Ǽݡ���������˾�����ιɹ�˾�Ʋ������ܿƼ����°��겿����Ŀ��ʼ������Efuse��Ʒ��ͻ�Ƽ��������롢���ڵȶ��㡣

�����ձ���ŷ�ޡ������Ⱥ����г����ܲ��֣�����ȫ��Ӫ�Ρ���˾�ᶨ�г�ȫ��չ���ԣ��ƻ��ص���չ���Stellantis��ͨ�á�����ȿͻ�ȫ����ҵ�����������ܿ�����������������Efuse���²�Ʒ�����⡣��Ժ���ͻ��ı��ػ���������˾�ӿ�������賧������2023�������ձ��������ز�Ͷ���������ڷ������ղ�����ľ����ϵ��������ŷ������Դ�ͻ���ŷ�ͱ����賧�ƻ��������ɡ�

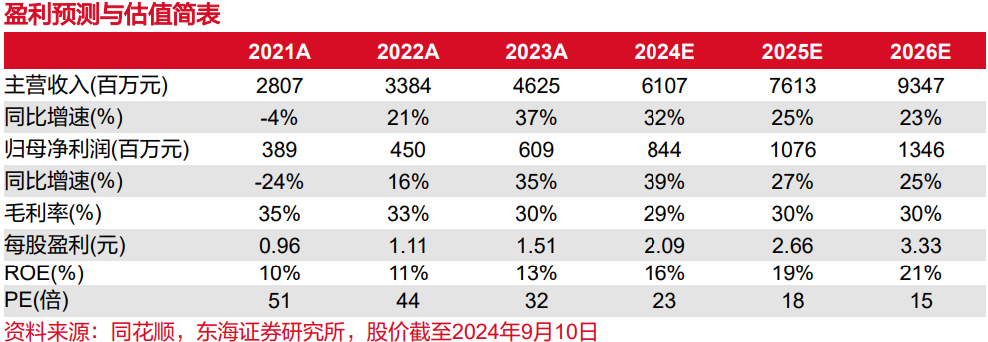

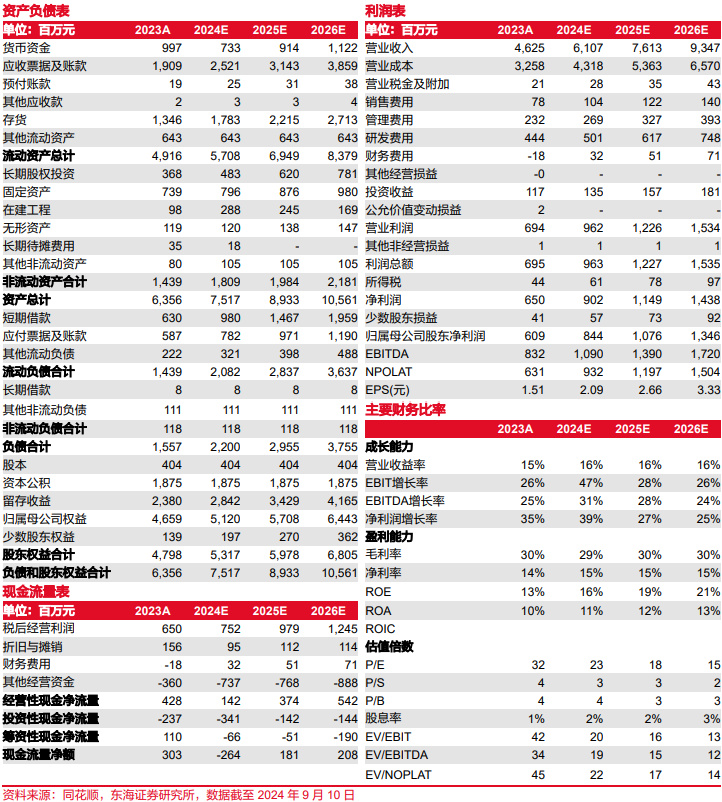

Ͷ�ʽ��飺��˾�ƿ���ҵ�г���λ�ȹ̡����ֶ�����ԣ����ء����̿�������Efuse�ȸ�ֵ���²�Ʒ��չ˳����ά�ֹ�˾ӯ��Ԥ�⣬Ԥ��2024-2026��ʵ�ֹ�ĸ������8.44��Ԫ��10.76��Ԫ��13.46��Ԫ����ӦEPSΪ2.09Ԫ��2.66Ԫ��3.33Ԫ������2024��9��10�����̼ۼ��㣬��ӦPEΪ23X��18X��15X��ά�֡����롱������

������ʾ���²�Ʒ��չ����Ԥ�ڵķ��գ��ͻ����жȽϸߵķ��գ�ԭ���ϼ۸��˷ѡ����ʲ����ķ��յȡ�

// ���� //

��1.������ܻ��������߱��ḻ��Ʒ���ֵ����������쵼��

1.1�ƿ���ң���ء�Efuse�ȸ�ֵ���²�Ʒ��չѸ��

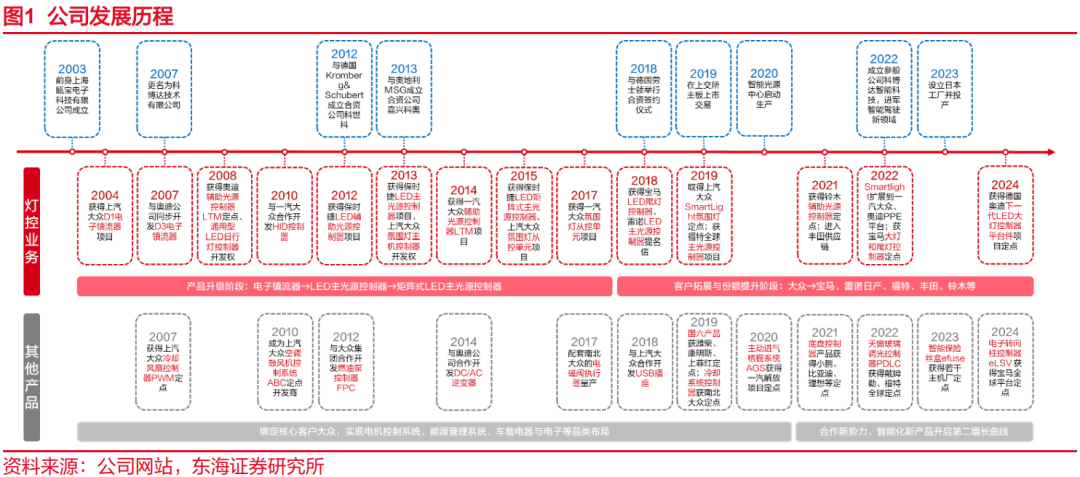

�ƿ�ȫ����ͷ������綯���ܻ����ƣ�������ء�Efuse�����г���2003�깫˾ǰ���Ϻ�걱����ӿƼ�����˾������2003�꣬���ڲ�Ʒ����������Ϊ�������ף��ɹ���������¢�ϣ���Ϊ��������������ʳ���ͬ�������������������Ӳ�Ʒ��Ӧ�̡�����˾����ڵĶ���������ƿ�ҵ��ʵ���˶����Ʒ������������LED��Դ���Ƽ����Ѵ���ȫ������ˮƽ��ϸ��������ͷ��λ�ȹ̣�ͬʱ����˾�������в�Ʒ�ߵ���չ��ͨ�������Լ���¹��Ʋ����ء��µ���MSG���¹���ʿ��Ⱥ�����ҵ�������ʹ�˾�ȷ�ʽ���ڵƿ�ҵ��֮����ӵ�а����������ϵͳ����Դ����ϵͳ�����ص�������ӵ����ڵķḻ��Ʒ���͡�

��1����������ϵͳ����Ʒ������������Դ��������������Դ��������β�ƿ���������Χ�ƿ����������ͣ��ֱ�Ӧ����ǰ��ơ��ռ��г��ơ����ڷ�Χ�Ƽ�β�ƵĿ��ƺ͵��ڡ��ͻ����棬��˾�ƿ�ҵ�����ǿ����ȫ���г��ľ��������ѽ�����ڡ���������ŵ�ղ������ء������ľ�ȿͻ���ȫ��Ӧ��ϵ�������������г��ݶ

��2���������ϵͳ����Ҫ��Ϊȼ�ͱÿ���ϵͳFPC���յ��ķ��������ABC����С�͵������ϵͳ��Ʒ���Լ�����������դ����ϵͳAGS���������ͱá����ӽ����ŵȻ���һ�廯��Ʒ��

��3����Դ����ϵͳ�����ڲ�Ʒ����DC/AC�������DC/DCת��ģ��ȣ�����ʵ�ֵ�ѹ���ת�������������س�����ء����̿�������Efuse�ȸߵ�����ֵ�����²�Ʒ�����г�����ء����̿������Ȳ�Ʒ�����������롢С�������ǵϵȹ�����������Դ����Ϊ��˾�������㡣

��4�����ص�������ӣ���Ʒ��������������Դ������ϴ��ϵͳ��������������AVSִ������Һ����Ʒ�������������Ʒ�͵�ŷ���

1.2������ҵ����Ȩ�ṹ��Լ���

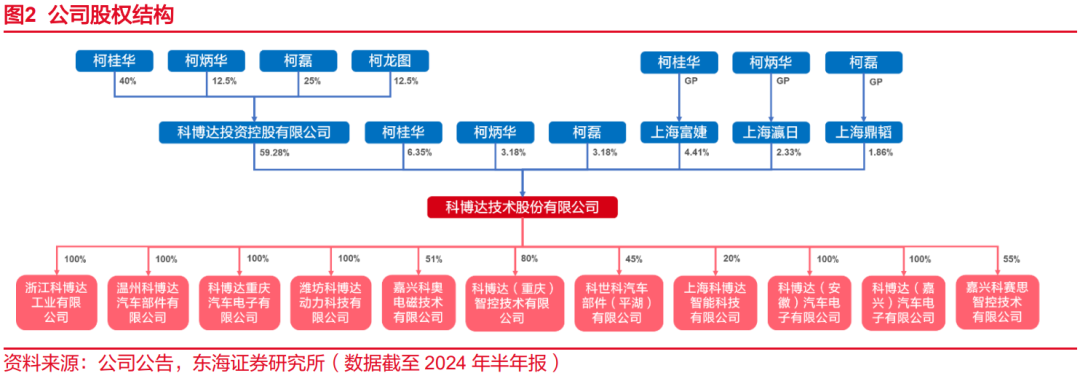

ʵ���˼���ֹɼ��жȽϸߡ���˾�عɹɶ�Ϊ�Ʋ���Ͷ�ʿع�����˾��ֱ�ӳ��й�˾59.27%��Ȩ����˾ʵ�ʿ�����Ϊ�¹��������±�����������������������ͼŮʿΪһ���ж��ˣ����п¹���±���Ϊ�ֵܹ�ϵ���¹��±��������Ϊ��ֶ��ϵ���±��������ͼϵ��Ů��ϵ���¹��±���������ֱ�ӳ��й�˾6.35%��3.18%��3.18%��Ȩ�����пƲ���Ͷ�ʿع�����˾40%��12.5%��25%��Ȩ�����ֱ����Ϻ���漡��Ϻ���ա��Ϻ���躵���ͨ�ϻ��ˣ�����ͼ���пƲ���Ͷ�ʿع�����˾12.5%��Ȩ��

��������ܲ����������ơ���˾�ܲ�λ���Ϻ��������졢���ˡ����ݡ�ƽ���ȶ��ӵ���������أ�����ͬ���Ͳ�Ʒ�����졣2022��������˾�ڻ��ϡ����콨��Ʋ�����գ���ҵ������Ŀ���Ʋ����ǻ��������Ӳ�ҵ��������������Լ����������������������ܷ�������������ơ����ܻ���ز�Ʒ�Ȳ�Ʒ���ܡ����ⷽ�棬��˾�����ձ�������������2023���Ͷ����ʵ�ֶ���ϵ�������ͻ���ŷ������Դ�ͻ��ľͽ����ף�δ����˾�ƻ���ŷ�ޡ������賧����ʵ��ȫ��Ӫ��

1.3��ͳҵ���Ƚ�������������ء����̿�������������

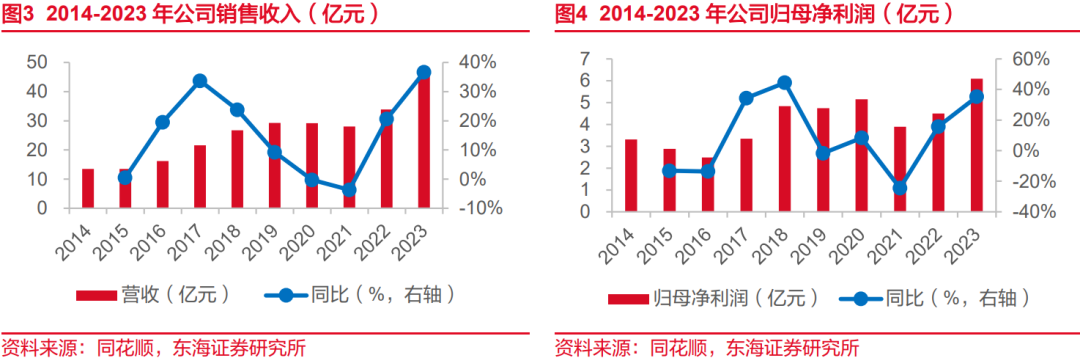

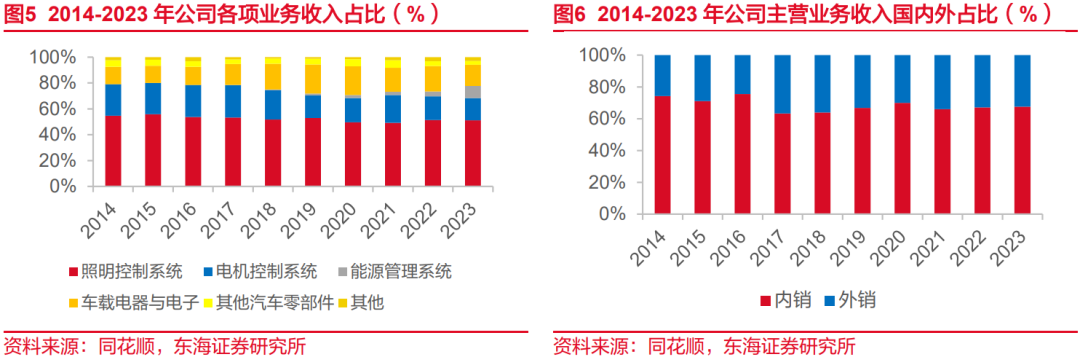

�ƿ���ҵ�ݶ��������²�Ʒ�����������ά�ָ����١���1��2014-2019�꣺��˾Ϊ�������ĵƿز�Ʒ�Լ�Ϊ����˹��Ϋ���������Ļ���һ�廯��Ʒ���������Ȳ���������2��2020-2021�꣺ȱо����ҵ����Ӱ�죬������ҵ���з�Ͷ�����ӣ�����ҵ�����ֲ�������3��2022���������ƿصȴ�ͳҵ����Ŀ���з�������Χ�ƿ�������USB��AGS�����̿�������������صȶ������²�Ʒ�����������������ͬʱ��˾�����������Դ�����ƽ̨������ģʽ�������γ��͵ij��������ջ��ڣ����������ػ�������2023�깫˾ʵ��Ӫ��46.25��Ԫ��ͬ��+37%����ĸ������6.09��Ԫ��ͬ��+35%��2024H1ʵ��Ӫ��27.42��Ԫ��ͬ��+40%����ĸ������3.72��Ԫ��ͬ��+35%��

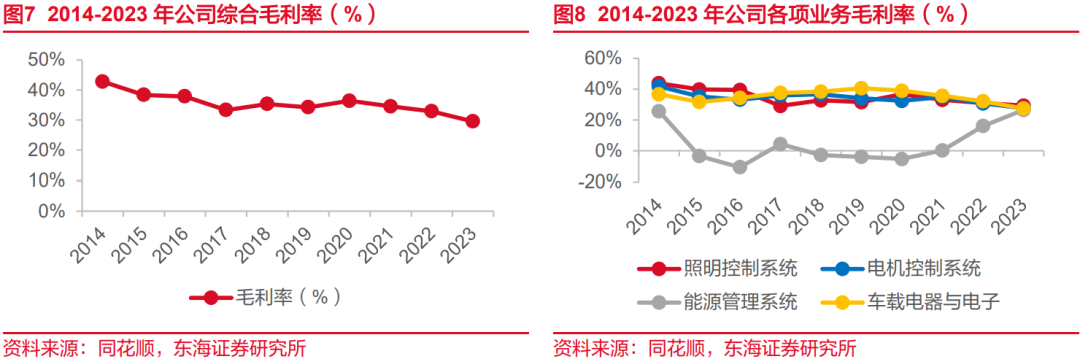

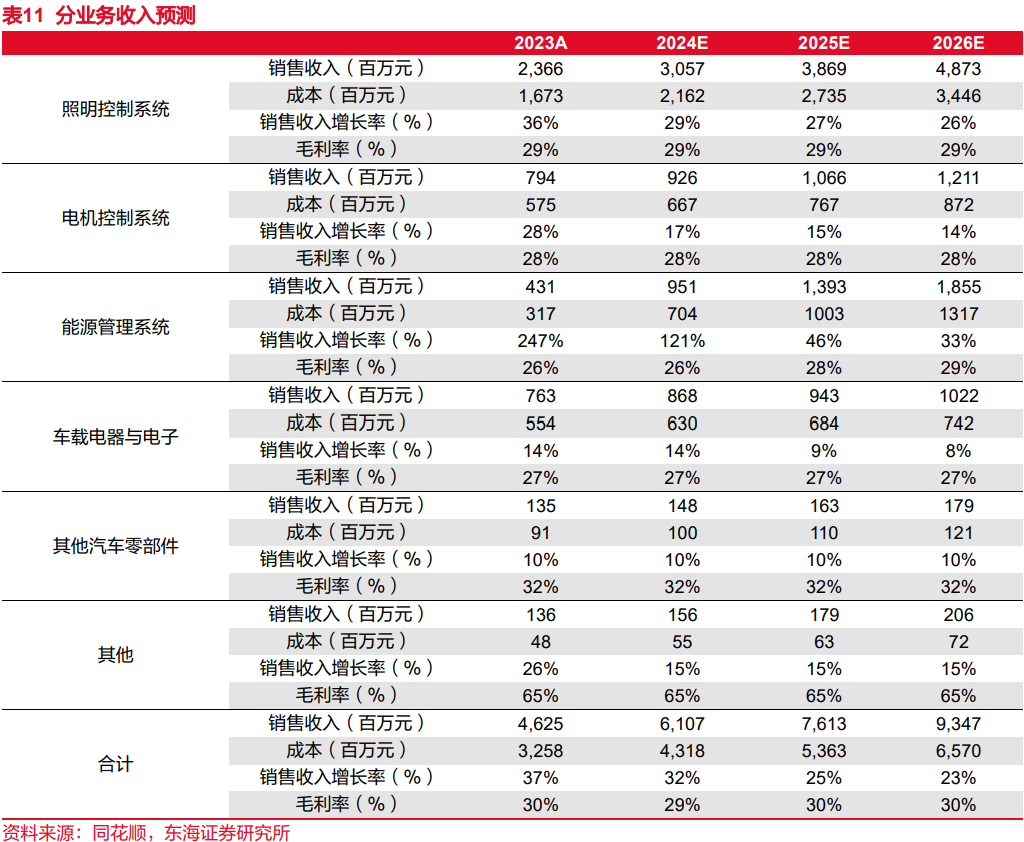

����ṹ����ȶ�����Դ����ϵͳҵ��ռ������������ҵ���������ƿ�ҵ��ռ��˾Ӫ�յ�һ�����ң�2023����������ϵͳ���������ϵͳ����Դ����ϵͳ�����ص��������ҵ��ֱ�ʵ����������23.66��Ԫ��7.94��Ԫ��4.31��Ԫ��7.63��Ԫ��ռ��Ϊ51%��17%��9%��17%�����ŵ��̿�������������صȲ�Ʒ��������Դ����ϵͳҵ������Ѹ�١�������������2023�깫˾�����������ֱ�ռ��Ӫ�����68%��32%���������ṹ����ȶ���

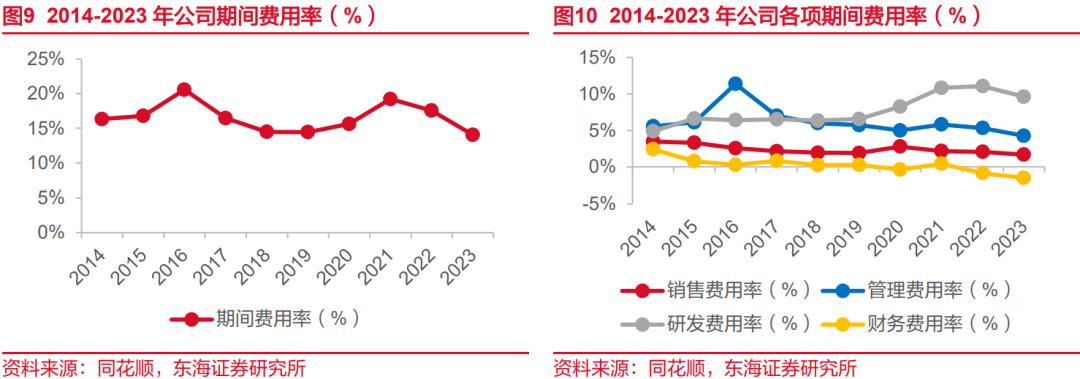

���̿�������������ط�������Դ����ϵͳҵ��ӯ���߱������ռ䡣�ܹ��ڳ��ó���ҵ�����Ӿ������Ӱ�죬��˾ë����ˮƽ�����½���2023���ۺ�ë����Ϊ29.55%��ͬ��-3.34pct������ҵ���У���������ϵͳ���������ϵͳ�����ص�������ӵ�ҵ��ë����С���½�����Դ����ϵͳҵ�������ڵ��̿�������������صȲ�Ʒ�ķ�����2021�����ɸ�ת����

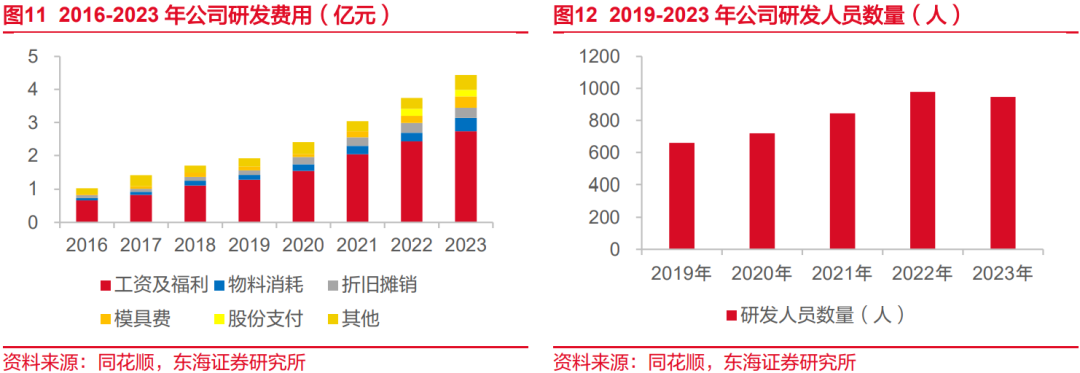

��ģЧӦ�ͷţ��ڼ�����ʳ���������ơ�2020��������˾�Ӵ��з�Ͷ�룬�з���������ǰ�ڵ�6%-7%������2021-2022���11%���ң����¹�˾�ڼ���������С�2023�깫˾Ӫ�ռ�����������ģЧӦ�¸�������ʸ������������۷����ʡ����������ʡ��з������ʷֱ�ͬ��-0.36pct��-1.06pct��-1.45pct��1.68%��4.25%��9.62%��

��2.�ƿص���ھ�������ȫ��Ӫ��

2.1���ܻ�����ǰ�յ����������ƣ��ƿع�Ӧ��ϵ����ͷ����

2.1.1.��Դ������LEDǰ�յ���ʵ�ֶ�±�صƵ����

��ͬ�Ĺ�ԴӦ�ô������Ƽ����ı���������������ú�͵ơ�����ơ�ʯ���Ƶȴ�ͳ��Դ������ð׳�ơ���˿�ƣ���������˹�ǿ�����䷶Χ��1959��±�س��Ʒ������ڲ�������м���±��Ԫ�����壬�����ӳ��˵�˿��������������ȡ�ɫ�ºͷ���Ч�ʣ����߱��ͳɱ��������ȶ������ƣ��õ��˹㷺��Ӧ�á�������90����������ɹ���������ƣ�ʯӢ���ڵ�����͵⻯���ڸ�ѹֱ�����������γɵ绡�⣬���ȸ��ߡ������С�����ڸ��䳵���У�Ϊ�������ṩ�˸���ѡ���������������Ŵ���LED������ͻ���Լ�LED�ɱ����½���LED��Դ��ʼ��ǰ�յ������������2007-2008������˹���µϳɹ�ʵ�ֲ���LED��Դ�Ľ��⡢����������ȫLED���飬��±�صơ��������ȣ�LED�����ڹ�ǿ���ܺġ�ʹ�������Լ������ɫ�ʵȷ�����߱����������ơ�2008���Ժ���Ҳ��ʼӦ�ã��������ڸ߰��ijɱ��ͼ��ⶨ����ص㣬�����ڼ������߶˳��͵ĸ���Զ���������

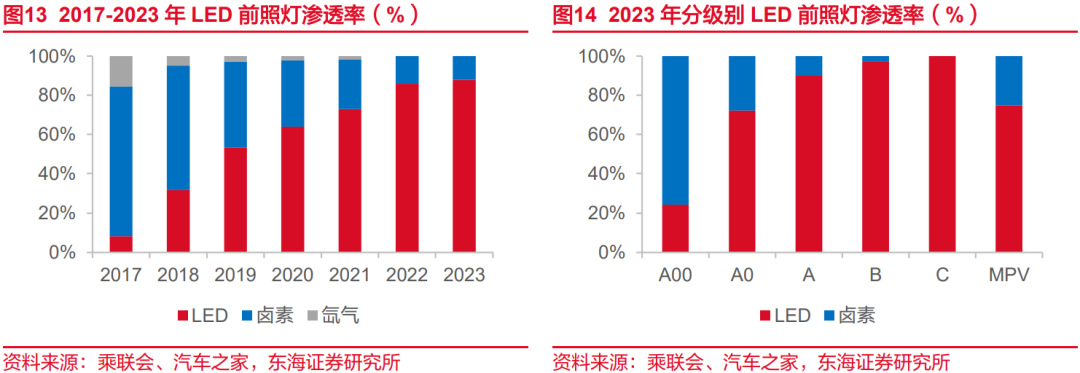

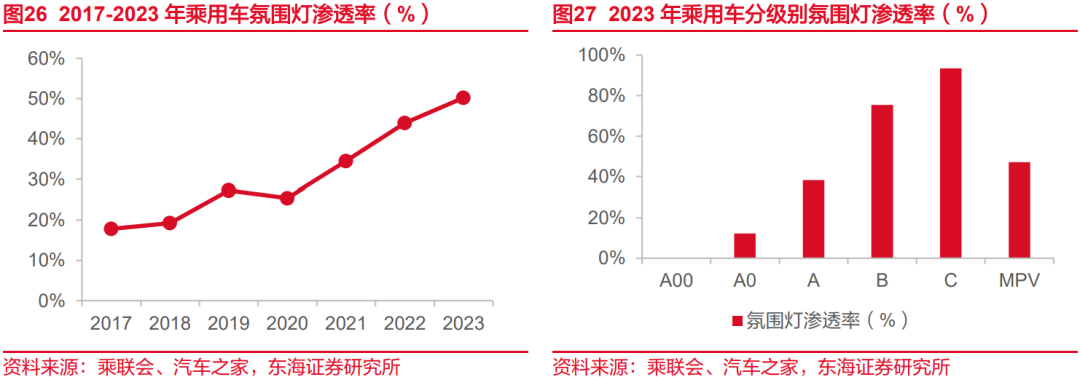

LEDǰ�յ���ʵ���ռ���A00��A0���еͶ��г����������ռ䡣ͳ�ƹ��ڳ��ó��г��������������͵ij������������2023��LEDǰ�յ������Ѵﵽ88%������A00��A0��A��B��C��MPV�ȸ�ϸ���г����ʷֱ�Ϊ24%��72%��90%��97%��100%��75%��A�������г�LEDǰ�յ��Ѿ��ռ���������A00��A0�����ͺ������еͶ�MPV�����Բ���±�صƣ��༯����15��Ԫ���ڼ۸����䣬Ҳ�в�����ϵ���ͽ�±�ص���Ϊ���䳵�͵����á�

2.1.2.���ܽ��ף����ܳ��ƴ�����Ӧ������ʻ����Ϣ��������

ǰ�յƹ��ܴӻ�����Զ�������ADB��AFS������Ӧ���ܷ�չ��

��1��Զ����ƣ�1924�꺣����ŷ˾�ʺ����Ƴ���Bilux˫��˿���ݽ�������˿������һֻ�����ϣ����ڵ�˿��λ�úͷ���ǶȲ�ͬ������ͬʱ�ṩԶ��ͽ���������1955�격���Ƴ��ǶԳ�Զ����ƣ���һ��������ҹ��������Χ��Զ�������������60-70����ռ���

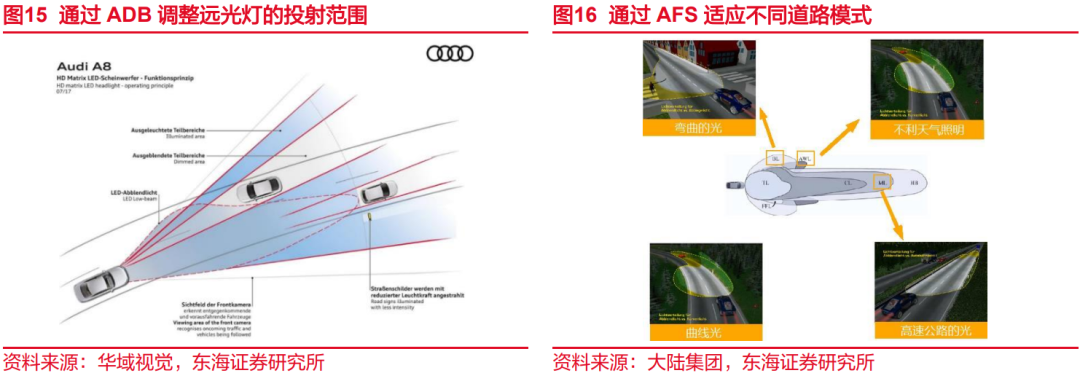

��2��ADB��Adaptive Driving Beam������ӦԶ��ƣ���ͨ������Զ��Ƶ�Ͷ�䷶Χ�����ٶ�ǰ�����������ʻԱ��ѣĿ���ţ�����ҹ��ᳵ��ȫ�ԡ�����ADBΪ��еʽ����ʽ������Զ�����л���ͨ������Դ�ƽ������»����ҵ��ڡ�ת���ڹ��ı���͵ȡ�

��3��AFS��Adaptive Front Lighting System������Ӧǰ�յƣ����ɴ������ɼ��źţ�ECU�������ƿ���ϵͳ����ǰ�յƽ��нǶȵ��ڣ����Ը��ݽ�ͨ�������͵�·����л���ͬ��Զ��ͽ�����ͣ�ʵ������·�����е�·�����ٹ�·�����������Ȳ�ͬ����ģʽ��

����Ӧǰ�յƽ�һ���ӻ�еʽ�����ʽ������ʵ�ָ�����ʻ����Ϣ�������ܡ�2013�����ʽLEDǰ�յ��״δ����ڰµ�A8���ͺ�BBA��ʼ���л��á�����ʽǰ�յ��ڲ��ж��LED��������ͷ���������Ȳɼ���ͨ���������״������··�����źź�����ͨ���㷨��ÿ��LED��Դ�Ŀ��ա���ǿ�Ƚ��ж������ڣ����ڲ�ͬ����������ʵ��Զ����ơ�ADB��AFS�ȹ��ܣ���ʵ�ָ��Ӿ�ȷ�Ŀ��ƣ��Լ������⸨������̬�������������ͶӰ����ӭ���ͳ���������ģʽ�ȹ��ܣ�ʹ���Ƴ�Ϊ������ʻ����Ϣ��������Ҫ��ɲ��֡�

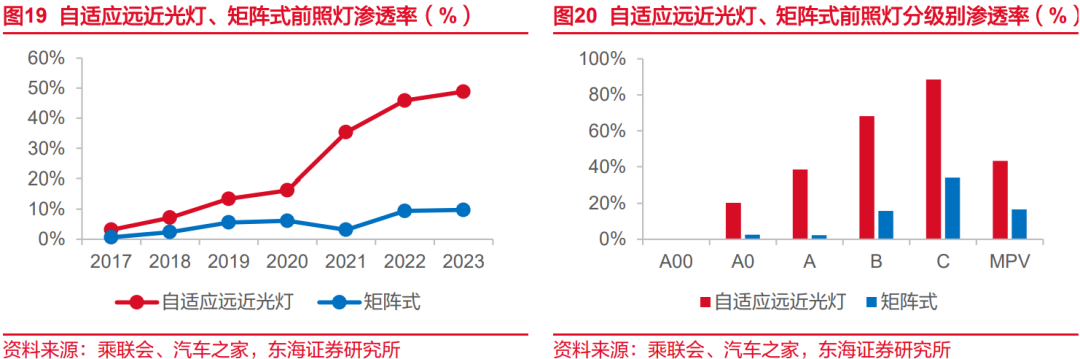

��Ʒ�ƿ�����ϵƷ�ƶԾ���ʽǰ�յ�Ӧ�ý�Ϊ�ձ飬����Ʒ�ƶ������и߶˳��͡����������ü��������㣬2023����ڳ��ó��г�����ʽǰ�յ�����ԼΪ10%����Ʒ���У���1�����ʣ�����ʽ����ڵ�ϵ�Ĵ��ڡ��µϡ����۵�Ʒ���й㷺ʹ�ã��۸���̽��15��Ԫ���䣬��ϵ�ĸ��ء��ֿϡ���ˡ����������Լ���ϵ�ķ���Ҳ�в��ֳ��ʹ��أ���ҪΪ25��Ԫ���ϳ��͡���2�������������и߶˳��ͣ�����ǵϵĺ����ơ������������ļ��ȫϵ����˲��ֳ��ͣ����ǵ�̹��300��������ͼFREE����ȡ�������Ʒ���У�ε��ES8/ES6/EC6��С��SU7���ǽ�S7������S9�ȳ���Ҳ�����˾���ʽ��ơ�

DLP��Micro LED���¼����ƶ��������������ֻ�����ʱ����

��1��DLP��Digital Light Processing�����ֹ������ͨ��DMD������Ԫ��ʵ�ְ������ء�2018���������״ν�����DLP������h-Digi��ͷ�ƴ����ڱ������ͺճ����У�����Ԫ��Ϊ����������DMD�������������130���8��m *8��m��С�����Ʒ��侵����ɣ�ʹ����ǰ�յƿ�ʵ�ֺϼ�260�����ء�DLP��Ƶ��������س��Ͱ����µ�R8��·����ʤ���ߺ�HiPhi X���Ǽ�L7���ʽ�M9�ȣ��Ǽ�L7��س��Ͷ���38.99-41.99��Ԫ���ʽ�M9��س��Ͷ���52.98-56.98��Ԫ��DLP��������̽��40��Ԫ�����г���

��2��Micro LED��ͨ��Micro LED��Դʵ�������ء�����Micro LED��Դ�ij��Ʋ�Ʒ����������Digital Light SSL|HD����������h-Digi��microLED����½���ŵ�������ѣ�����ƹ�ͶӰϵͳ�ȡ���������h-Digi��microLEDΪ����ʹ�õĹ�ԴΪŷ˾�ʵ�EVIYOS��2.0����оƬ����25600���ɶ������Ƶ����ص㡣Micro LED��Ʒֱ��ʵ���DLP��ƣ����߱��ṹ�����С�������͡��ĵ������ٵ����ơ�Ŀǰ����Micro LED��Ƶij��Ͱ�����ʱ�ݿ���/Taycan������;��/;��L��ε��ET9�ȣ�����2024��;��L��س��Ͷ���25.68-26.68��Ԫ����Ϊ�����Micro LED��ƵĹ��������͡�

2.1.3.�������������ӻ���չ���߱��������۵�רҵ��Ӧ����������

�����Դ���ܵķ�չ��������������Ҫ���������ݴ�½���ţ����ڵ�ú���ƺ���Ȳ��ͨ���������ͻ�ѧ����ʵ�ֿ��ء�Զ����ȹ��ܣ�±�صơ�������м̵�������оƬ��ʼ�㷺Ӧ�ã����ƿ��Ʒ�չΪ��е���غͼ��������أ��������ʹ�õ�HID��������LED�����У������Ŀ�������LED��Դ��������⡢������Դ��ɢ�������ṹ���ȹ�ͬ��ɳ����ܳɵĺ����㲿����ͬʱ���ų��ƴӵ����Դ�����Դ��չ���ƿ���Ҫ���ø��Ӹ��ӵĿ������������㷨��ʵ�ֹ�Դ����ͣ��ǿ����ת��ȹ��ܡ�

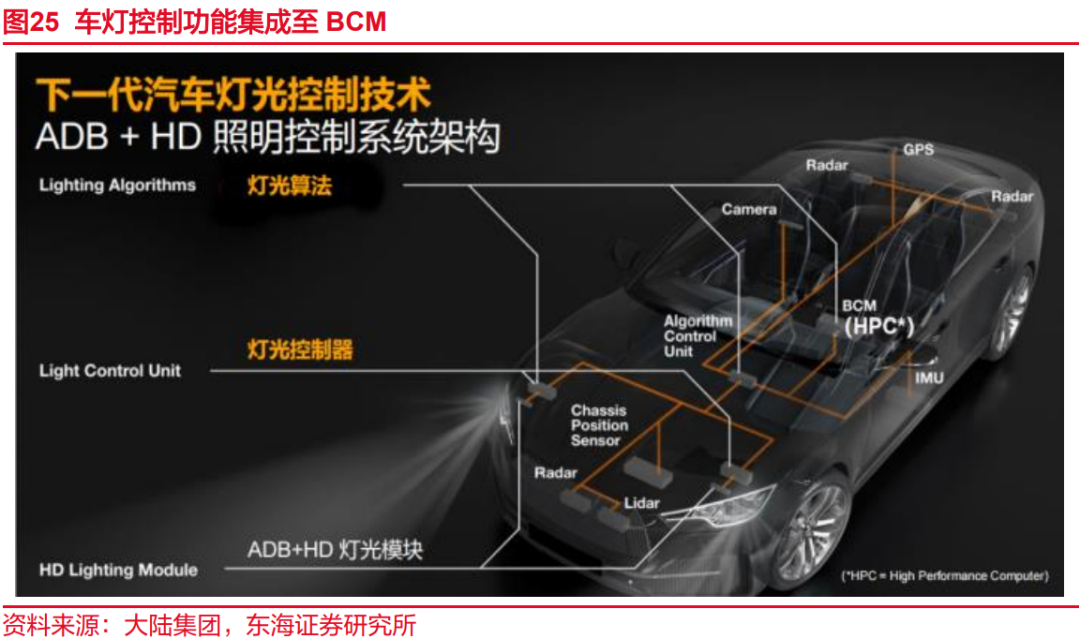

���Ƶ����ܻ����������£��ƿع�Ӧ��ϵ����������ͷ�����С�ADB��AFS������Ӧ������Ҫͨ������������ȡ������·����Ϣ������Ͽ������������ʵʱ������������������ȡ�ɫ�µȹ������DLP��MicroLED�ȸ���������������Ҫ��һ����������ͼ����Ϣ�����ֵƿ��Ѽ��ɸ�������������ͼ����������̫������������Ƶ�ṹ�ȣ��������Ӧ�ٶȡ�ͼ�����Ƶ�ź�������ʵ�ִ�����������ʻ����Ϣ�����ȸ��ӹ������������ƹ������ڷḻ���ƿؾ����������������߱�����ϵͳ���������Ͳ�Ʒ�з�������ͷ����Ӧ�̼��С�

�ƿع�����BCM����������ļ���ҲΪ��ع�Ӧ�̵�Ʒ�������ṩ�˿ռ䡣��������EEA�ı����ֹ�Ӧ�̽�ǰ�յơ�β�ƺ��������������Ŀ��ƹ����ں���������������У��������˳��ƿ��ơ�ͼ�δ�����Ⱦ��������Ԥ��������ӭ���Ͷ����ȶ����㷨����Ӧ�Ծ���ʽ��Micro LED��DLP�����ܻ����Ƶ����ֻ����������ƿ���Ҳ����̵������ơ��������ʹ��ܿ��Ƶȹ��ܹ�ͬ������BCM������������е����ƣ�Ϊ�ƿع�Ӧ����BCM��������������Ȳ�Ʒ���͵���չ�ռ䡣

2.2��Χ�ƿ��������Ӿ�̬������̬������չ

��Χ�������������飬���и߶˳��ͳ�������������Χ���ѳ�Ϊ�����������������Ҫ���á�ͳ�ƹ����������͵����������2023���Χ�������ѳ���50%������A00��A0��A��B��C��MPV�ȸ��������ʷֱ�Ϊ0%��12%��38%��75%��93%��47%���и߶��г��У�BBA����˹���Լ����롢ε�����ʽ硢С��������Ʒ�����ձ���ط�Χ�ƣ�����Ʒ�Ʒ�Χ�����������Ͽ죬���ǵϡ�����������������ȷ�Χ�������³���10��Ԫ�۸����䣬���ǡ����ܡ���߸���³���15��Ԫ�۸����䣻����Ʒ�������Ծ������ռ䣬��������ղ�����ϵƷ�ƣ��Լ����ڡ����ͨ�õ�Ʒ�ƵIJ��ֵ��䳵�͵ȡ�

�����������գ�������̬������չ����Χ�����ڶ�Ϊ��״��ƴ���ʽ�������������ɵ��㾲̬��������ʽ�����ܻ��Ķ�ɫ��Χ�Ʒ�չ�����복����ʾ��������������������ɸ��ݼ�ʻ��������������ʵʱ�ı���ɫ�����ȣ�ʵ�ֺ�������ˮ����˸�ȶ�̬Ч�����ѳ�Ϊ�������յ���Ҫ��ɲ��֣���Ч���������ߵ�ʹ�����顣������ڴ�����ID.ϵ�г��͵�IQ.�ƹ⾫�����ᴩ��ʻ�գ��ڽ����������������������ҵ�������ת��ȳ����£���������ͨ����ɫ�͵ƹ�Ч�����̸�֪����״̬���ѳ�ΪID.ϵ�г��͵ı�־�����á�

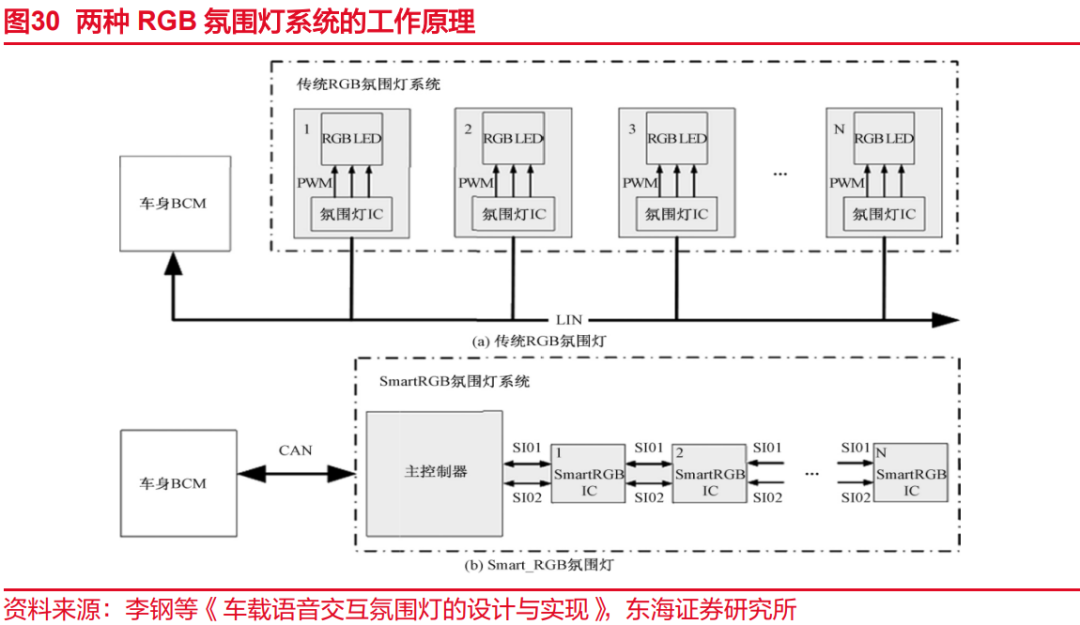

Smart RGB�������ͳRGB��Χ�Ƴ�Ϊ��������·�ߡ���Χ�Ʒḻ�Ķ�̬Ч���Լ��������������豸�Ľ���������Ҫͨ�����Ӹ��ӵ��㷨ʵ�֣�Smart RGB�������ͳ��Χ�ơ���ͳ��Χ���ɷ�Χ��оƬ������������RGB��Դ��ͨ��LIN�복��BCMͨ�ţ���LED�����϶ࡢ���ܸ��ӵ�ϵͳ����Ҫʹ�ô����ĵ���Ԫ���������ߣ�����ɱ��ߣ�ͬʱ�����ٶ��������Ա�֤��ɫ�����ȵ�һ���ԡ�Smart RGB��RGB LED��������ͨ�ż��ɵ�����IC��װ����нڵ����������ͨ�����ߴ����������������복��BCM����ͨ�ţ������ڽ��ͳɱ��������ɿ��ԡ�

2.3�۽�ȫ����Ŀͻ����ݶ�����������ȷ

2.3.1.������Ⱥ������Ƴ����µϣ�ȷ����ҵ��ͷ��λ

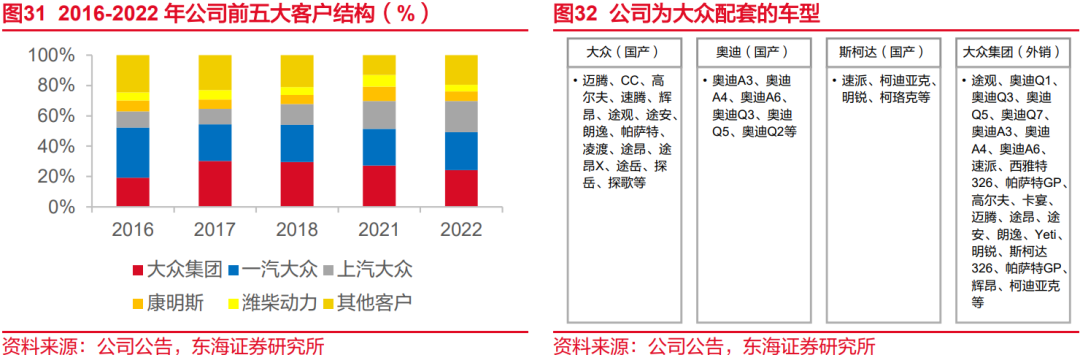

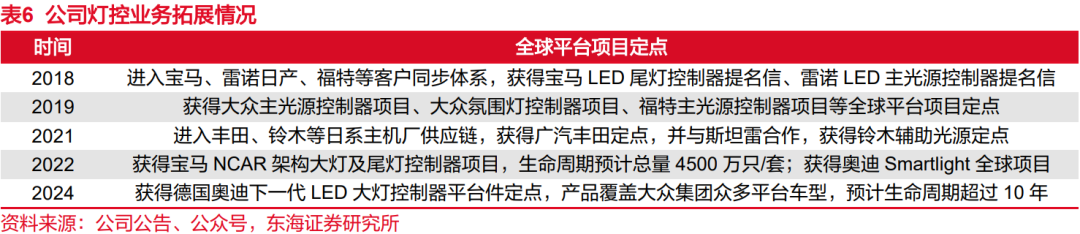

������Ŀͻ����ڣ���������ƿز�Ʒ��������˾����Ϊ�����������ĵ�����������Ʒ�ɹ���������¢�ϣ�2007�����ȫ����������������쵼�߰µϹ�˾��ͬ��������ϵ��������Ʒ���Ӵ��ڡ��µ�����ʱ�ݡ��������������ᡢ˹�´�����صȴ��ڼ������µĶ��Ʒ�ƣ���������Դ��������ƷҲ���泵�Ƽ������ݱ䣬��������������������2007������������������2012��������ʽLED����Դ��������2014��������ʽLED����Դ��������2016����HD�߷ֱ��ʴ�ƿ�������2024���ȶ����Ʒ�����ɹ���չ��������Դ��������2008������Χ�ƿ�������2013����β�ƿ�������2022�������ͣ���Ϊ�����뺣������½����װ�����װµȺ����ͷ�ྺ����ϸ��������ͷ��

�������ܹ�Դ��������������Χ�������������˾��Χ�Ʋ�Ʒ�����������������ӻ���������Smartlight�ȣ����������ҵ��չѸ�٣��ͻ���Χ���������ڡ�һ��������չ���µ�PPEȫ��ƽ̨������ú��졢����ȹ��ڳ��㡣��˾��2020�ꡢ2023��ֱ��������ܹ�Դҵ�����ġ��Ʋ�����ˣ�������������˾�������������ܡ�

2.3.2.�����ͷƽ̨��Ŀ������أ����⽨��ʵ�ֱ��ػ�����

�ٻ���ڼ���ƽ̨�����㣬����������ȫ�����������ݶ�ڴ������⣬��˾�ѽ��뱦����2018������ŵ�ղ���2018�������أ�2018�������2021������ľ��2021����ȫ��ͻ��Ĺ�Ӧ��ϵ��ʵ��ŷ��ϵ����ϵ������Ʒ�Ƶȿͻ�Ⱥ��Ĺ㷺���ǡ���������˾������ȡ�������ڳ������׳����ڶ��ȫ��ƽ̨��Ŀ�������ƶ���˾��ȫ���г��ķݶ���������������˾�ٻ����ΪΨһ��Ӧ�̻�õ¹��µ���һ��LED��ƿ�����ƽ̨�����㣬Ԥ���������ڳ���10�꣬����HD�߷ֱ��ʴ�ƿ����������ش��ڼ��ŵ��и߶˳��ͣ�����LED��ƽ�����˹�´�����ء����ڡ��µϡ���ʱ�ݡ�������������������г��ó�Ʒ�ơ�

�ƽ��ձ���ŷ�ޡ��������ܲ��֣����ػ�����ǿ��������������������ػ�����������������˾�ӿ�ȫ�����������ƽ�������ܲ��֣�2023�����ձ�������ҵKAGA ELECTRONICS CO.,LTD���������������������ز�Ͷ���������ڷ������ղ�����ľ����ϵ��������ŷ������Դ�ͻ������ﻮ��ŷ���賧���ƻ������ǰ��ɡ�

��3.˳Ӧ����EEA�������ƣ��²�Ʒ�����Ͽռ�

3.1��أ�����Դ������������ںϽΣ����˹�Ӧ��ӭ���������

3.1.1.����EEA�ɷֲ�ʽ������ʽ�����뼯��ʽ����

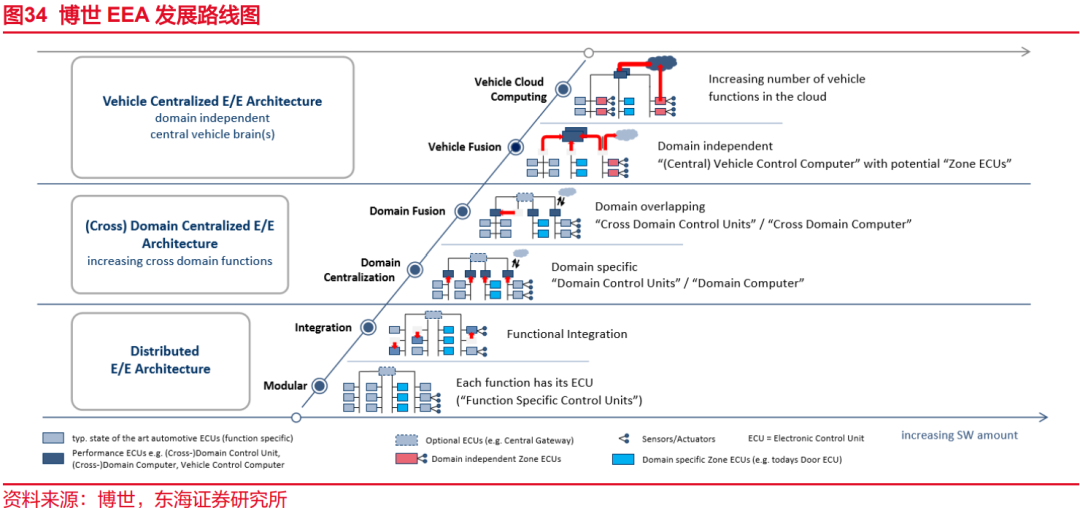

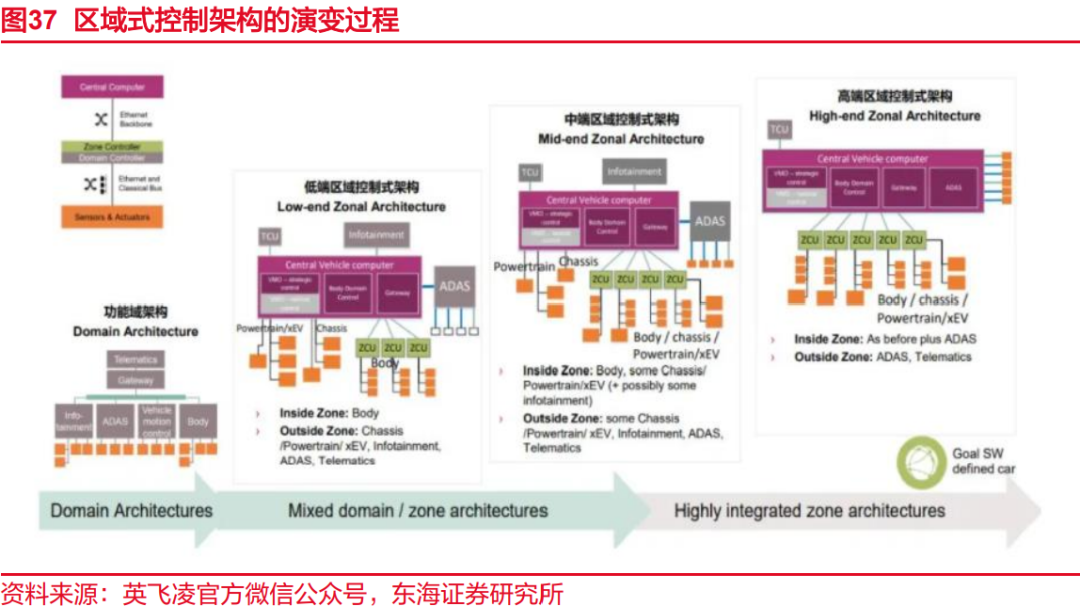

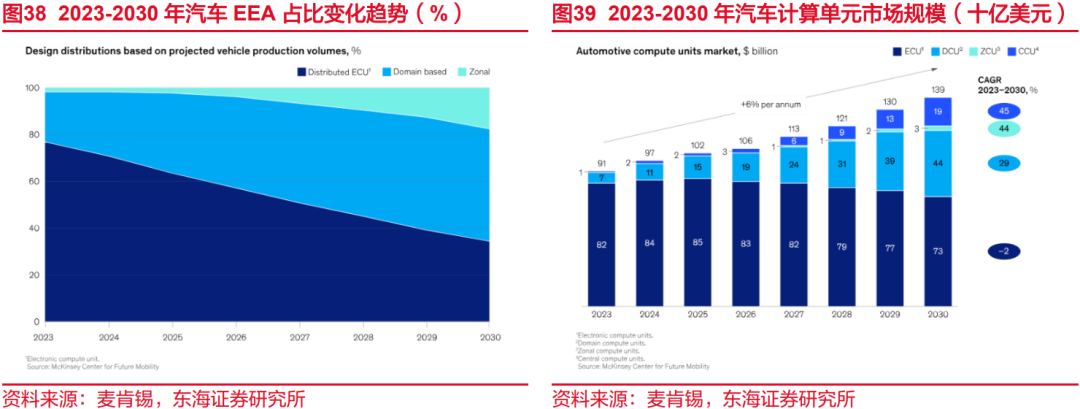

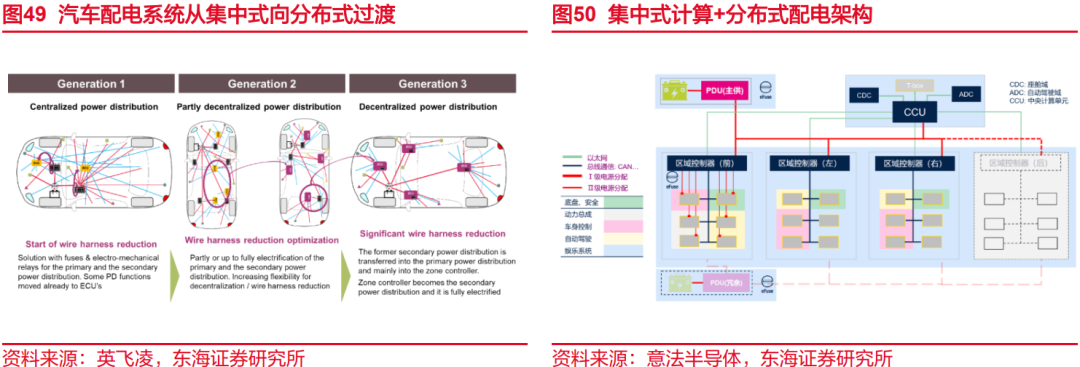

�������ܻ��̶�������EEAӭ����2007��¶������EEA��Electrical/Electronic Architecture�����ӵ����ܹ����ĸ��ּ�����������е�������ECU�������������������ӵ�������ϵͳ�ȣ�ʵ�ֶԵ�Դ�����������������Ϲ�����һϵ�н���������Ż������ܻ������£������ڲ���ECU�����������ӣ�������ʻ��ظ�֪Ӳ���Ĵ�������Ҳʹ�ò������������ʼ���ʽ��������ͳ�ķֲ�ʽEEA�Ѳ���������Ҫ��Ϊ������ݴ��������������������࣬ͬʱ��ECU��������������EEA������ɶȷ�չ��

����EEA�ɷֲ�ʽ������ʽ�����뼯��ʽ������2016�격���������EEA�ķ�չ���ƣ������Ϊ�ֲ�ʽ������ʽ�����뼯��ʽ�������Σ���������ʽ�����뼯��ʽҲ����Ϊ��ܹ�������ܹ���

��1���ֲ�ʽ���ɷֲ�ʽ���ܵ�Ԫ�Ϳ��ƾ���������ɣ��������д���ECU��ECU֮��ͨ��CAN��LIN���߽������ӡ������������ܻ��̶ȵ�������ECU�������������ӣ��ֲ�ʽEEA��������ͨѶ����������OTA�����ȷ��������һ��ƿ����

��2������ʽ�����չ��ܷ�������������ܵ�ECU����Ϊ���������DCU��Domain Control Unit��������������������ڶ����ϵͳ��Эͬ�Ϳ��ơ�ÿ�����ڲ���ʹ���е����������ӣ���ͬ��֮��ͨ���������ؽ���·�ɣ�����̫��Ϊ��������е���Ϣ��������

��3�����뼯��ʽ�������������������������ƽ̨��VCC��Vehicle Control Computer���������������ZCU��Zonal Control Unit����ɣ��������ƽ̨�ṩ��������ļ��㡢�洢��ͨ�ź�����������ʵ�֡������������������������µĿ���������룻����������ͽ������ڳ����У����������ڴ��������ݵij������㴦�����Լ����ƺ�ִ�й��ܡ�

����ʽEEA�ɷ�Ϊ������ʽEEA��������ʽEEA��

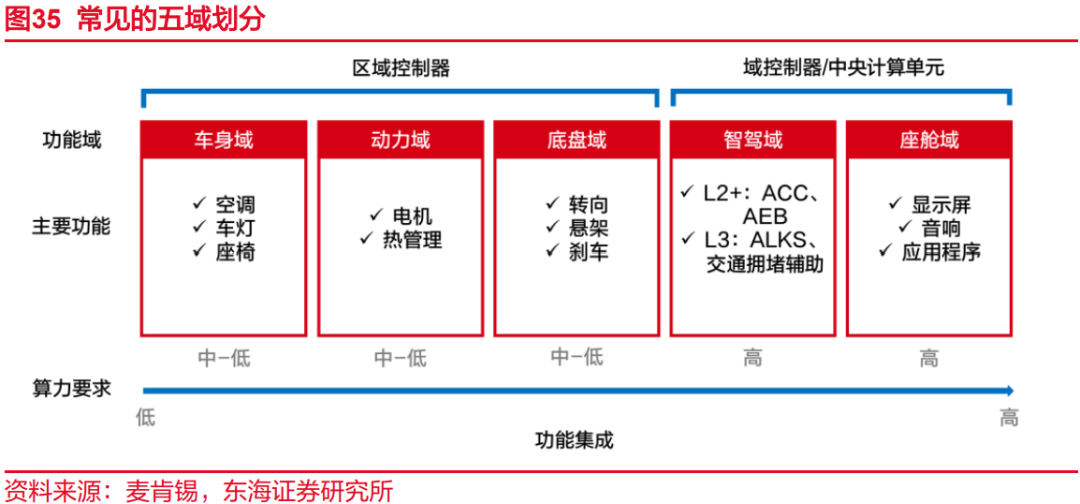

��1��������ʽ��ͨ����Ϊ���������������Ǽ�������������������������ƣ��漰Կ�ס����ơ���������Ρ����ء����߽���ģ�顢̥ѹ���ȣ�������������硢С����ȶ����ܳ���ز����ļ��ɺ��Ż����������������ƶ���ת�����ܵ�XYZЭͬ�ںϿ��ƣ����Ƶ��̵������ԺͲٿ��ԣ��Ǽ��������ܼ�ʻ��صĸ�֪���滮�����ߵȸ����ڣ������������������HUD���յ����ơ����Ӿ����˻�������DMS��T-BOX��OBU���������չ��ܵ�ʵ�֡�

��2��������ʽ���������ش��������ܵ���ǿ������Ľ�һ�����У��������������������Ҫ��ϵ͵Ĺ������Ƚ��м��ɣ��γɿ�����ʽEEA���Ǽ�����������������Ҫ��ϸߵĹ������Բ��ö��������������

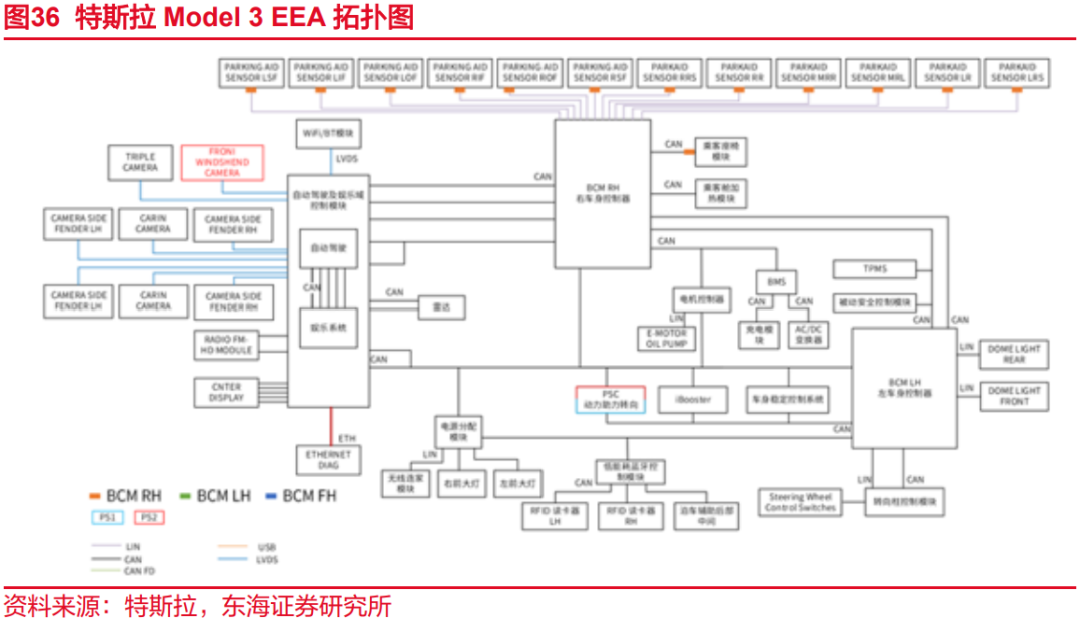

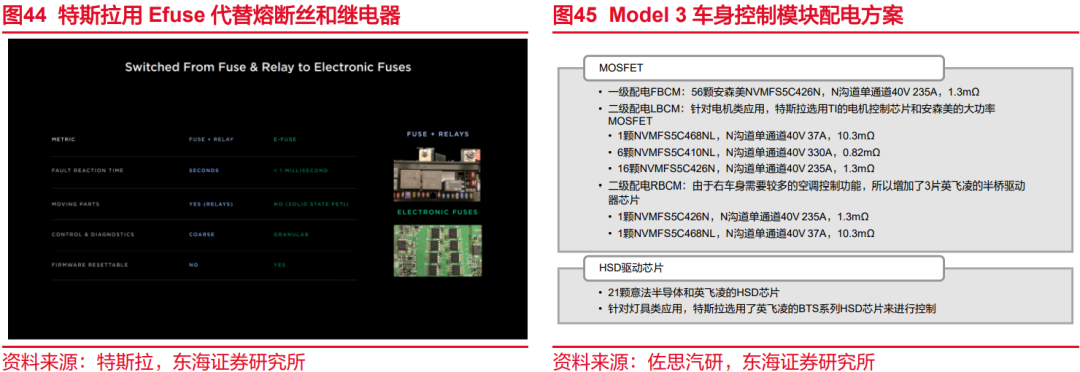

��˹���ѻ���ʵ��EEA�����뼯�ɻ�����˹����2012��Model S�ķֲ�ʽEEA���ɵ�2015��Model X�Ķ����ںϡ�2018��Model 3������ܹ������������ECU��ʹ�����������ij��ȣ����������������ݴ���Ч�ʡ�Model 3��EEA���������ģ��CCM��ǰ�������ƿ�����FBCM������������LBCM���ҳ���������RBCM����ɣ�CCM�������ܼ�ʻ����Ϣ���֡�ͨ�ŵȹ��ܣ���Ϊ�������ļ���ƽ̨��FBCM��Ϊ��Դ����ģ�飬��LBCM��RBCM�����ڳ��ơ��촰����εȴ�ͳBCM���ܻ����ϼ��������Ρ����š������̵ȿ��ƹ��ܣ�����һ���������ȹ�����EPB��APA�ȹ��ܡ�

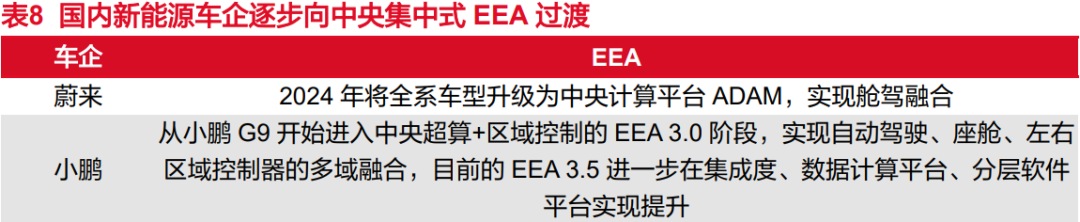

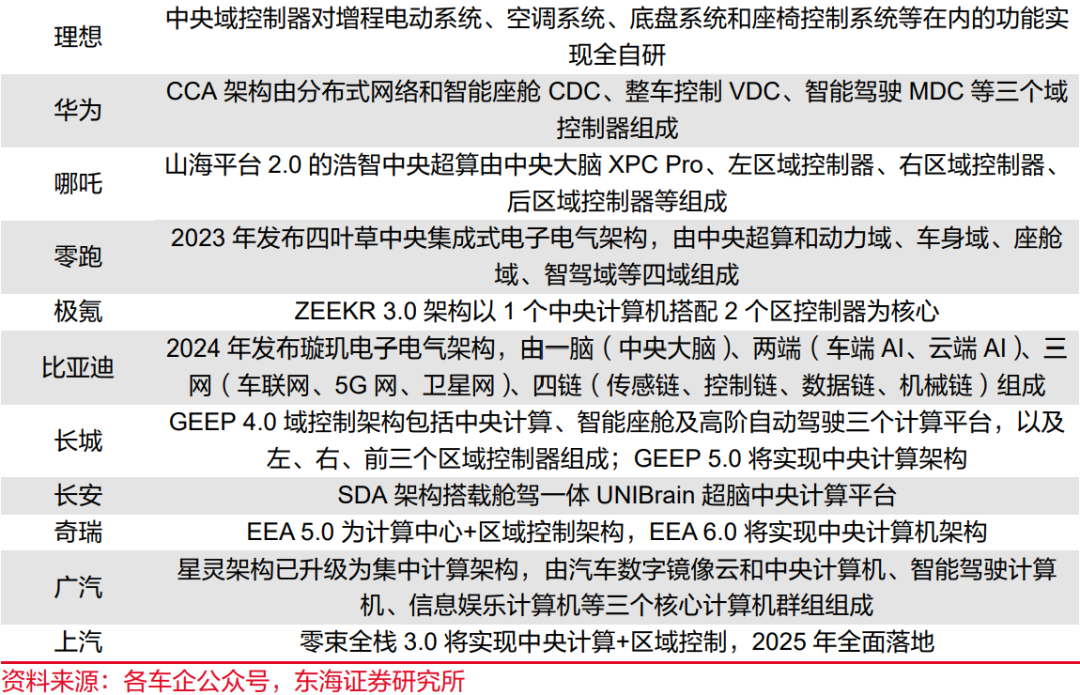

�������ѽ�������ںϽΣ�������ܹ����ɡ�2020����������ʼ���д����ɼܹ�������������ںϷ���չ����ε���ѽ�ȫϵ��������Ϊ�������ƽ̨ADAM���ں�4��Ӣΰ��Orin X���ܼ�ʻоƬ��1�Ÿ�ͨSA8295P��������оƬ������оƬ���ڵ��������ʵ������������С������EEA3.0��ʵ���Զ���ʻ�����ա���������������Ķ����ںϡ�����Ӣΰ��Thor����ͨ8775�Ȳռ��ں�оƬӦ���ڼ����Ե�SoCʵ���Ǽ����������ܣ���������Դ���ͽ��ӿ����ںϽ�һ�������������ɡ�

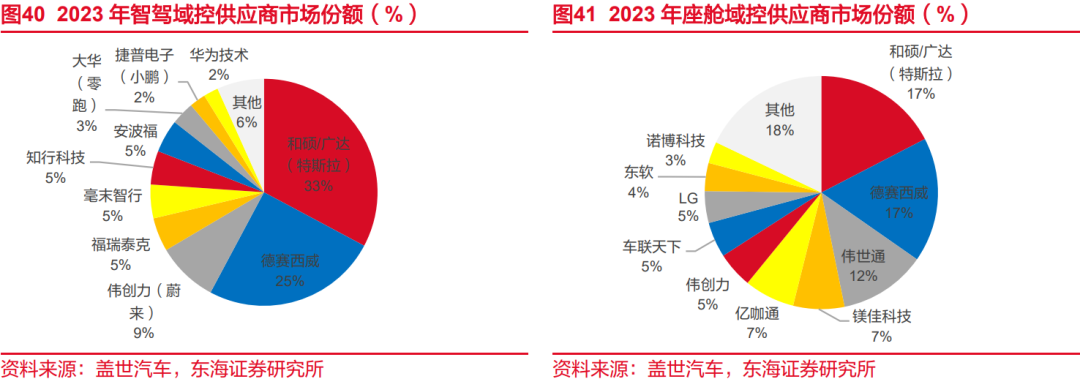

2030��ȫ���г�����ܹ�ռ�������ﵽ18%�����������2030������ܹ�����ܹ���ȫ��ݶ�ֱ�ﵽ18%��48%���ֲ�ʽ�ܹ���ȫ��ݶ�½���34%��������㵥ԪCCU��������㵥ԪZCU���г���ģ�ﵽ190����Ԫ��30����Ԫ������㵥ԪDCU���г���ģ�ﵽ440����Ԫ��

3.1.2.�����ں��ƶ���Ӳ��������������ܹ�Ӧ���

������Ӧ�������������Ǽ������������ռ����������������EEA���ɶ���ߣ���Ӳ���Ľ���ʹ�������ʵ�ְл������������е��з���ƹ���������������Ӳ����Ϊ��˹�������������ձ�ѡ�������ģʽ������һģʽ�£����������Զ����з������������µIJ�ͬ�����У�������̯�������ɱ����Լ�ͨ��������OTA�����û����飬ʵ����������������Ŀǰ���ڹ�Ӧ�������Ǽ���ء�������ع�Ӧ��ϵ��ռ�ݴ��г��ݶ

BCM������صķ�չ���ɼܹ������뼯�ɼܹ��ķ�չ��Ϊ���˹�Ӧ�̵������ṩ������BCM��MCUΪ���ģ�ͨ���������DZ����пء���������ִ�����ȸ��ڵ�ͨѶ�����Ƴ��ơ���Ρ����������ŵȹ��ܣ�����BCM�봫ͳ�㲿����Ͻ��ܣ���Ӧ��ϵ��Է�գ���½���������������������������ΰ��ͨ�Ⱥ��Ӧ�̾߱���ǿ���ȷ����ƣ�������Ӧ����Ҫ�����������Ʒ�ơ���������ɴ�ͳ�ij�������ģ�顢BCM��չ��������BCM�Ļ����ϼ��������ء���Կ��ϵͳ���յ�����ϵͳ�����Ӿ��ȹ��ܣ���������Ʒ�ơ��������ȼӿ�EEA�����������������㲿����Ӧ���������������������ơ�δ�������Ǽ����������һ�����ɣ��������+������Ƶ�EEA�ܹ��������ڳ��������̡��������Ǽݡ����յȶ��������߱��������۵Ĺ�Ӧ�������������档

3.2Efuse���������ϵͳͬ����EfuseӦ������

3.2.1.��˹�����죬Efuse��������۶�˿+�̵���

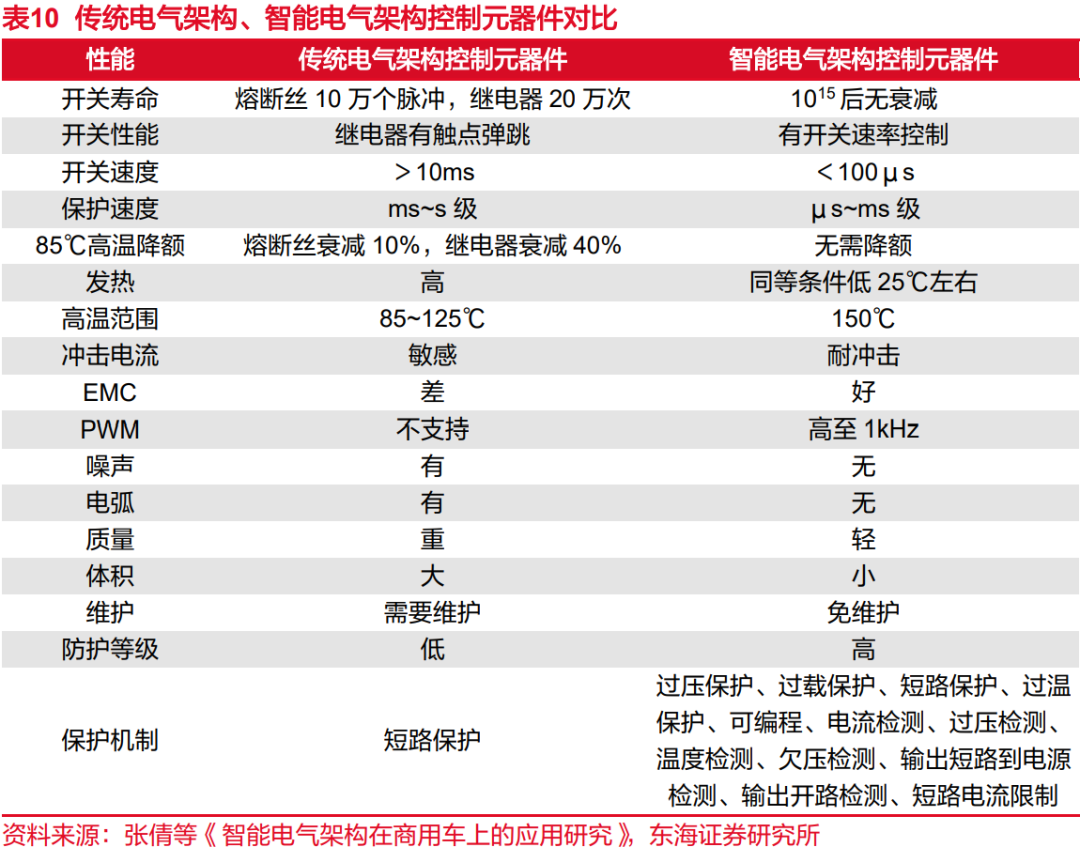

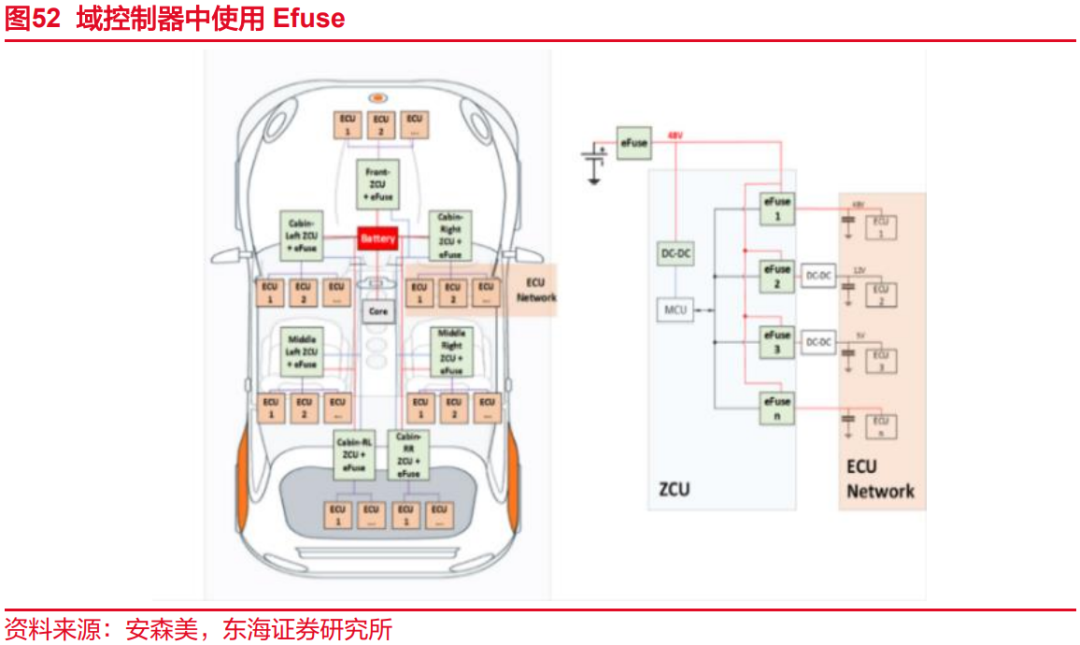

��ͳ�Ļ�еʽ�����Ҫ�ɱ���˿�ͼ̵�����ɡ��������ϵͳ������EEA����Ҫ��ɲ��֣����ڼ��з���������Դ��������������·�������·����ء����ϵͳ�У�һ����翿����Դ��λ�ڷ��������У�������������һ�����ĺл������У�λ�ڼ�ʻ�ա��DZ��塢���������ͳ�������ɱ���˿���̵����ͽṹ����ɣ����ڱ���˿�۶Ϻ����ظ�ʹ�ã����۶�ʱ����ܵ������¶ȵ�Ӱ�죬��ʵ�־�ȷ�����������ṩ��������ϵĹ��ܡ����⣬��ͳ�����Ҫ�����������ϼ̵������ƹ���״̬��������ĸߣ���������EEA�ķ�չ����������Ҫ��

��˹��������Efuseʵ�ֶԱ���˿+�̵������������˹��Model 3������BCM�����еĹ��ܣ���FBCM����һ����磬LBCM��RBCM���������磬ͬʱ���ӱ���˿efuseҲ����˴�ͳ�ı���˿+�̵�����ʹ�ð�ɭ����MOSFET������ѹ�������ܹ���Ӱ�졣Ŀǰ��С������봵���ʹ��efuse���Ż����ṹ����������Դ��������������

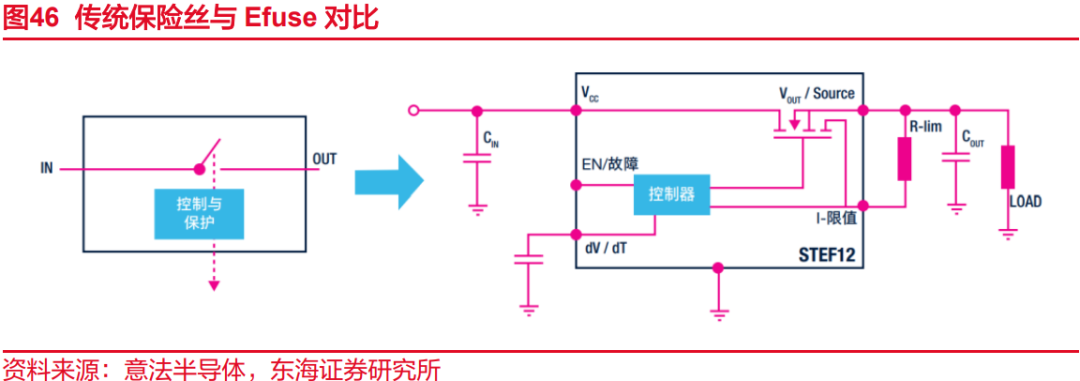

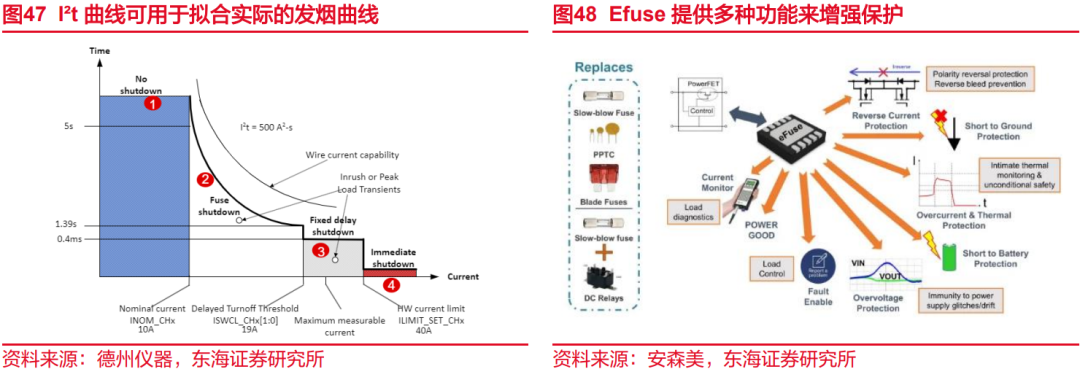

Efuse����MOSFET�����ڵ�������ʱ�رա�Efuse����MOSFET������MCU��ͨ�ŵ�Ԫ�ȣ�����MOSFET�����ɽ����軯��Ͷྦྷ�蹹�ɣ����ڵ���Ǩ��ԭ��������˿����ʩ�ӵ�ѹʱ��������˿�ij�ʼ�����С����·�л�����ϴ�ĵ�ͨ����������������˿ʱ���ӻ���ײ��˿������е�ԭ�ӣ�ʹ��������������������Ǩ�ƣ��ı䵼�����ֵ��������ĵ������һ�����������ϵı仯ʱ����Ϊ�۶�״̬��

�߱����С����Ӧ�졢���ظ�ʹ�õ����ƣ����ṩ���ֱ������ܣ�ʵ�����ܻ�����硣Efuse�����ư�������Ӧʱ������뼶��Զ���ڴ�ͳ�ı���˿���۶Ϻ���������������ڽ���ά���ɱ���ʹ��������������ˮ�������ȼ����ߣ��������������Ҳ�߱����ơ�ͬʱ��Efuse��������ͨ�������궨�������ض�����������ֵ�Ȳ��������为�ص�ʵ�ʵ�����Ҳ�����ṩ������������ѹ���������±�����������ϡ�OTA�����ȶ��ֹ��ܣ�ʵ�־���硣

3.2.2.����ܹ��ƶ��ּ�������ƣ�Efuse���Ϲ�������

EEA���������£��������ϵͳ�ɼ���ʽ��ֲ�ʽ��չ����EEA�ɷֲ�ʽ����ʽ��չ��ͬʱ���������ϵͳ���ɼ���ʽ��ֲ�ʽת�䣬��繦�ܱ��������������������������У������γɼ���ʽ����+�ֲ�ʽ��������ܹ�����һ����������У�PDU���������͵������������������������˫��Դ�ͻ���������Ӧ��ʵ��������磬�ɿ�����ߣ��ڶ�����������У�����������е����ݲɼ��ͷ���Ĺ��ܣ��������������������͵��ײ�Ŀ�������ִ�������õ��豸�����Ƹ��ء�

�ּ���籣�����Զ���ʻ����Ĺ������ࡣ�߽�����ʻϵͳ�У������Ŀ���Ȩ�ɼ�ʻԱ��ת�����Զ���ʻϵͳ����֪�����ߡ�ִ�еȸ����ں����ϵͳ����Ҫȷ�������ԣ��ԴﵽASIL D�ȼ���������Զ���ʻ�����FIT��Failure In Time���ʡ�Efuse�߱�����ʵ�ֹ��ϸ����Լ�����ʵʱ���ܱ��������������ϵͳ�����ּܷ�����Ҳȷ�����ڷ�������ʱ�����Դ���ܳ������磬���Զ���ʻ������Ӱ�죬����������ϵͳ�ﵽ���ߵĹ��ܰ�ȫ�ȼ���

EEA������ܹ���չ����������efuse�Ա���˿+�̵�����������̡��ݰ�ɭ����Efuse������ܹ��п����ڵ�Դ����ϵͳ֮���ṩ���屣����Ҳ�����ڱ��������Ĵ�����������ͷ����ѹ��������Ƶ�ϵͳ�������ܹ���Ӱ�졣�봫ͳ����˿��ȣ�Efuse���Կ��Ƶ�Դͨ�ϡ����ӺͶϿ����ص�ʱ�䣬���ṩʵʩ��Ϻ��ܰ�ȫ��������������ܹ��µķּ���磬����������Դ����EEA��������ӭ�����ٷ�չ�Ρ�

3.3ҵ���ͼ���Ƕ��������+Efuse�����ֶ������ٻ���

���̡���������������������Դ�����ѽ�������Ρ���˾���Ƴ�����������������̿������Ȳ�Ʒ�����е��̿�������Ʒ����DCC����Ӧ���ܿ�������ASC�������ܿ�������CCU������������ȡ�2020��������˾��̻��С�������ǵϡ�����ȿͻ����㲢��������2022�ꡢ2023�ꡢ2024H1��ز�Ʒʵ����������0.48��Ԫ��3.48��Ԫ��2.70��Ԫ������Ѹ�١�ͬʱ����˾�¶����������ۣ��ݹ�˾���ںţ������������ڡ�С�������ǡ����ȡ���봡����������ܿ��������㼯����أ�Ԥ���������������ϼƳ���500��ֻ��

�Ǽݡ������������ιɹ�˾�Ʋ������ܿƼ������ͼ����Ʒ�����ڼ���2023�깫˾�����ιɹ�˾�Ϻ��Ʋ������ܿƼ�����˾�������������ܻ�����ƽ̨���������������Ʒ�������ƽ�ߴ��ս�Ժ������ƻ����п�����������ó���ز�Ʒ��Ŀǰ�Ʋ������ܿƼ��ѻ�ú��ʳ�������������³��Ͷ��㣬�°��꽫�в�����Ŀ���������Ρ�

Efuse���ѻ�ͻ�ƣ�����̿���������صȲ�Ʒ����չ�����г�����˾Efuse��Ʒ�ѻ�ü��������롢���ڵȿͻ����㣬���ƻ���Efuse����̿�������������ء�������ص��²�Ʒ��ͬ�����г��ƹ㡣

��4.ӯ��Ԥ��

�������룺��˾��Ϊ�ƿ�������ҵ��ͷ����������������ڳ��ƹ�Դ���������ܻ��������ƣ����ڡ����ء���ŵ�������ȶ��ȫ��ƽ̨������أ����Ź�˾�ӿ캣�⽨������������ȫ�����Ҫ�����г�ʵ�ֱ��ػ���������˾����������ȫ��ͻ��л��ͻ�ƣ���һ�������г��ݶ�²�Ʒ���棬��˾���̿�������������ء�Efuse���ѽ�����ٷ�չ�Σ�������غ͵��̿�������Ʒ�����ױ��ǵϡ����롢С���ȹ�������Դ������ͷ�������������Դ��ڡ���������Դ��������ֶ����ḻ��Efuse�ѻ�ö���ͻ����㣬��Դ����ϵͳҵ�������������������������������⣬��˾AGS�����ӿڡ����ͱõȲ�ƷԤ�ƽ��Ȳ�������

ë���ʣ�Ԥ�ƹ�˾��������ϵͳ���������ϵͳ�����ص�������ӵ�ҵ��ë���ʱ���ƽ�ȣ���Դ����ϵͳҵ�������ڵ��̿��������������������Efuse���²�Ʒ�ķ�����ë����ˮƽ���������ռ䡣

�ڼ�����ʣ���ģЧӦ�ͷţ����۷����ʡ����������ʡ��з������ʵȳ������ơ�

Ͷ�ʽ��飺Ԥ��2024-2026�깫˾ʵ�ֹ�ĸ������8.44��Ԫ��10.76��Ԫ��13.46��Ԫ����ӦEPSΪ2.09Ԫ��2.66Ԫ��3.33Ԫ������2024��9��10�����̼ۼ��㣬��ӦPEΪ23X��18X��15X��ά�֡����롱������

�ɱȹ�˾��ѡȡ������ҵ����ɷ����Լ���γ�����������������пƴ����������������������������ҵ��Ϊ�ɱȹ�˾��2024-2026��ƽ��PEΪ26X������γ����26X��17X����˾��ֵˮƽ���ڿɱȹ�˾��

�²�Ʒ��չ����Ԥ�ڵķ��ա���˾�ڵƿ���ҵ�Ļ����ϳ��������²�Ʒ������������������������̿��������������ܿ�������Efuse����ҵ��չѸ�١�����²�Ʒ���г����ز���Ԥ�ڣ�����Ӱ�칫˾����˱��֡�

�ͻ����жȽϸߵķ��ա���˾ǰ���ͻ����жȽϸߣ����Ź�˾Ϊ��������Դ���������²�Ʒ�������Լ��ƿ�ҵ����ȫ��ͻ����ݶ������������˾�ͻ����жȳ��½����ơ���������ڵȺ��Ŀͻ���������Ԥ�ڣ��Կ��ܶԹ�˾��Ʒ�������һ��Ӱ�졣

ԭ���ϼ۸��˷ѡ����ʲ����ķ��ա���˾��Ҫԭ���ϰ�������Ԫ������PCB��ѹ������ע�ܼ����ܷ���ȸ���ṹ����ԭ���ϼ۸�����Ӱ���Ʒë���ʣ����⣬���ڹ�˾����������30%���ϣ����˷Ѽ����ʲ���Ҳ���ܶԹ�˾ӯ��ˮƽ���Ӱ�졣

// ������Ϣ //

֤ȯ�о����棺���Ʋ��603786�����ƿ���ҵ����ȫ����ء�Efuse�²�Ʒ������һ��EEA������˾��ȱ��桷

���ⷢ��ʱ�䣺2024��09��11��

���淢������������֤ȯ�ɷ�����˾

// ���� //

һ������˵����

1.�г�ָ��������

2.��ҵָ��������

3.��˾��Ʊ������

��������ʦ������

��������������ʦ�����й�֤ȯҵЭ�������֤ȯͶ����ѯִҵ�ʸ�ע��Ϊ֤ȯ����ʦ���߱�רҵʤ����������֤��רҵ�Ͻ����о������ͷ����������úϷ��Ϲ��������Ϣ����������о����ۣ��������۵س��߱����档

���������������֤ȯ�ɷ�����˾���ͻ���Ա����������˾���ɵĻ���������Ķ��Ͳο������κ�����£��������е���Ϣ������������ɶ��κλ������˵�Ͷ�ʽ��飬�κ���ʽ�ı�֤֤ȯͶ��������߷ֵ�֤ȯͶ����ʧ��������ͷ��ŵ��Ϊ��Ч������˾����κ�����ʹ�ñ������е��κ����������µ��κ���ʧ���κ����Ρ�����˾�ͻ������κ�����Ӧ����ѯ����������ʲ����Խ���Ͷ���жϡ�

�ġ�����������

����֤ȯ�ɷ�����˾�Ǿ��й�֤�����ĺϷ�֤ȯ��Ӫ�������Ѿ��߱�֤ȯͶ����ѯҵ���ʸ����ǻ�ӭ���ල�����ѹ��Ͷ���ߣ�����֤ȯ��ػӦ������ѡ������൱���ʵ�֤ȯ��Ӫ������ע������Ƿ�֤ȯ���