歌力思前三季度营收突破20亿 海外业务不佳拖累利润

南方财经全媒体记者欧雪深圳报道

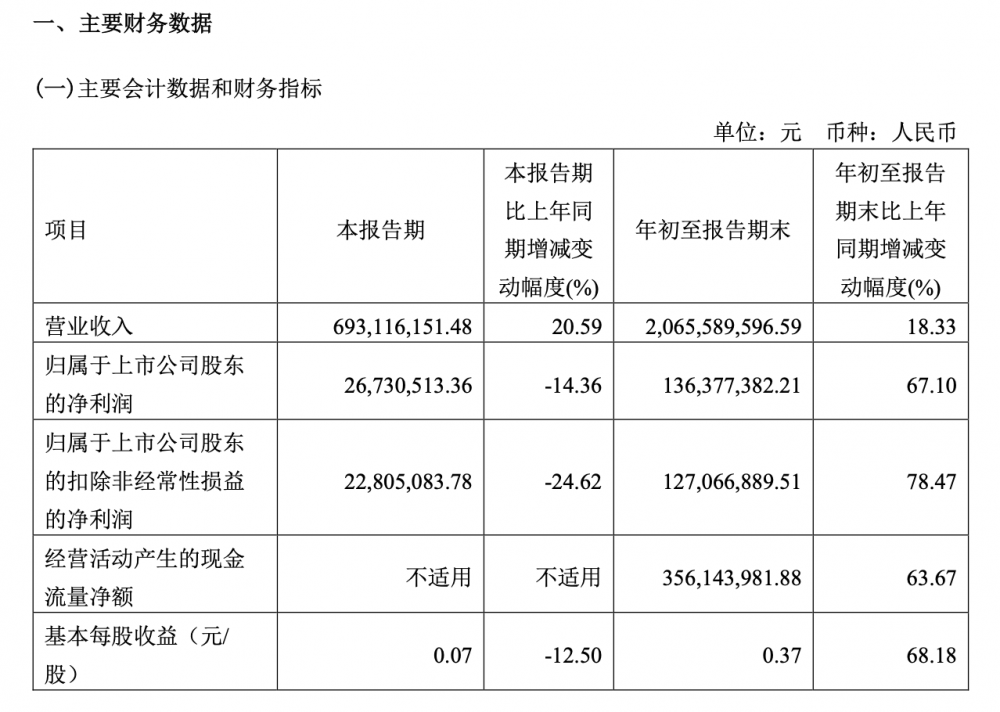

10月30日晚间,歌力思(603808.SH)披露了2023年三季度报告。

报告显示,歌力思前三季度营收、利润实现同比双增长。2023年前三季度,歌力思实现收入20.66亿元,同比增长18.33%;净利润1.36亿元,同比增长67.10%。基本每股收益为0.37元/股,同比增长68.18%。

不过单从第三季度来看,公司业绩表现不及预期,第三季度增收不增利。数据显示,第三季度公司营业收入6.93亿元,同比增长20.59%;净利润2673.05万元,同比下降14.36%。基本每股收益为0.07元/股,同比下降12.5%。

海外及投资业务拖累利润

对于第三季度增收不增利的原因,歌力思表示,第三季度公司旗下多品牌矩阵全面发力,推动收入再创历史新高,较去年同期增长20.59%,较2021年同期也实现了20.89%的增长,尤其是国内品牌业务的利润实现了良好的恢复。

但是,由于海外仍受到欧美较不稳定的宏观环境影响,以及重要参股公司百秋尚美由于股份支付费用摊提导致利润贡献减少,使得公司第三季度取得投资收益下降较大,对整体利润有所影响。

随着今年国内线下消费持续复苏,服装市场一直保持着比较良好的增长势头。1―9月,据国家统计局数据,全国限额以上单位服装、鞋帽、针纺织品类商品零售额同比增长10.6%。

而从出口来看,今年以来服装出口一直承压,9月服装出口降幅收窄,业内人士预计拐点将至。

中国纺织品进出口商会披露数据显示,9月份,出口数量方面,纱线和家用纺织品分别上涨13.7%和4.7%,面料和针梭织服装则分别下降2.4%和4.1%;而出口价格方面,四大类商品全部下降,其中纱线跌幅最大,为20.4%,面料、家纺和针梭织服装则分别下降8.7%、6.1%和5.7%。

幸运的是,公司前三季度毛利率没有受到太大影响,反而有所提升。歌力思透露,这主要受益于公司坚定执行了线上与线下的正价化策略。

数据显示,2023年前三季度公司线上与线下毛利率均有提升,主营业务毛利率提升3.12个百分点至67.88%。利润弹性回升之下,实现净利润1.36亿元,同比增长67.10%。

多品牌矩阵保持增长

9月21日,歌力思获控股股东深圳市歌力思投资管理有限公司增持近1000万元,公司国际化多品牌矩阵发展信心进一步加强。

事实上,今年前三季度歌力思旗下国际化多品牌矩阵实现了穿越周期的增长,业绩均保持正增长,营业收入达到20.66亿元,较22年增长18.33%,较21年增长23.48%,再创历史新高。

其中,分品牌来看,英国当代时尚品牌self-portrait发展最快,前三季度实现收入3.00亿元,同比增长约50.95%,已经超过22年全年的销售收入;美国轻奢潮流品牌Ed Hardy仍有较大进步空间,实现收入2.26亿元,同比增长0.61%,与去年同期几乎持平。

此外,今年歌力思对高端品牌品类延伸探索的动作频频。此前,公司公告宣布出资4000万取得加拿大羽绒服品牌Nobis中国大陆和香港、澳门地区业务,已经于10月开设首家门店。

值得注意的是,今年歌力思对男装市场的试水较多。记者了解到,Ed Hardy品牌已有成熟的男装线;IRO Paris品牌男装线已经单独开店;主品牌ELLASSAY也已经推出同名男装品牌ELLASSAY HOMME并开出首家店铺。

截止10月31日收盘,歌力思报收10.8元/股,下跌7.38%,换手率1.99%,总市值近39.9亿元。

(作者:欧雪 编辑:孙超逸)