顾家家居大换血,美的系野心藏不住了

(来源:源媒汇)

作者 | 谢春生

编辑 | 苏淮

失去旧主宠幸的顾家家居(下称“顾家”),前景难测。

9月23日,顾家发布公告称,近日收到公司董事长顾江生的辞职报告,其辞去公司董事长、董事会战略委员会主任委员职务,由董事邝广雄当选并接任上述两项职务。卸任后的顾江生,仍担任顾家董事及董事会战略委员会委员职务。

从顾家早前公布的高管从业经历来看,新任董事长邝广雄是一位具有资深财务背景的美的系高管。2002年7月至2018年10月,邝广雄历任美的日电集团财务经理、美的美国公司财务经理、美的厨房电器财务总监、美的中央空调财务总监以及美的库卡中国合资公司财务总监;2018年10月至今,担任盈峰集团副总裁。

天眼查股权穿透显示,顾家当前实控人为盈峰集团,而后者为美的“太子爷”何剑锋控股公司。

早在今年1月,顾家新一届董事会、监事会换届选举中,美的系便占据大部分席位。彼时公告显示,公司董事会成员由5名调整为9名(含3名独立董事),其中6名非独立董事中,有3名为美的系高管,加上前美的系高管李东来,新一届领导决策班子中,超过半数为美的系。

此番换帅,更被外界进一步解读为美的系全面接掌顾家,开启“美的时代”。

同时,还有消息称,顾江生的离任与顾家2024年上半年的业绩或有一定关系。财报数据显示,上半年顾家实现营收89.08亿元,同比上涨0.34%;归母净利润8.96亿元,同比下滑2.97%。

新东家入主半年后,顾家交出了上市以来首份归母净利润同比下滑的半年度成绩单,显然不尽如人意。尤其是在市值持续缩水的背景下,这样的成绩单显得颇为刺眼。

截至9月26日收盘,顾家股价报收26.98元/股,市值221.75亿,较巅峰期已腰斩。

改换门庭后的业绩想象

搞业绩是第一要务。

家居行业陷入战况焦灼的存量市场之际,顾家既要稳住换帅后的军心,又要确保业绩在低迷的市场环境下能够取得稳步增长,如何实现二者之间的平衡?

美的系给出的解法是,用真金白银激励。

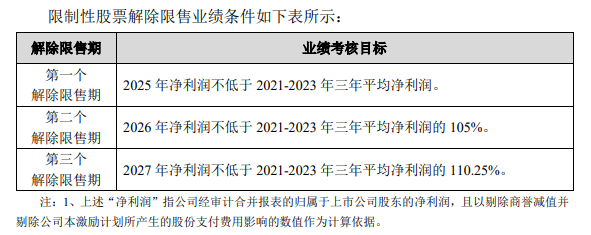

9月23日,顾家发布2024年限制性股票激励计划(草案),拟向84名核心骨干授予限制性股票数量合计983.5288万股,授予价格为11.84元/股,相当于彼时股价的一半。对应的业绩考核条件为:2025至2027年,公司净利润目标分别不低于18.27亿元、19.18亿元、20.14亿元。

实现这样的业绩目标对于顾家而言并不难,因为2023年其归母净利润便已达到20亿元。看似“送分题”背后,实则反映出美的系对于行业、企业未来走势持保守态度。

不过,易主后的顾家,反倒令公司二把手李东来信心倍增。今年7月27日至9月12日,李东来通过二级市场累计增持顾家713.58万股,耗资1.75亿元。

能有这般底气,或许主要源于两个方面:一是顾家基本盘稳固;二是美的集团成功登陆港交所,在未来的家居家电一体化海外布局中,或能与顾家产生协同效应。

对于顾家的基本盘,李东来比任何人都更为清楚。在李东来担任总裁的12年里,顾家营收从2021年的21.18亿元攀升至2023年的192.12亿元,增长约9倍。李东来也被视为顾家业绩高增背后的主要功臣。

值得一提的是,美的系对顾家的巨额收购中,市场传言李东来扮演了关键角色,尤其是成功留任更令外界浮想联翩。不过该说法后来被有关方面否认。

但从彼时的收购节点来看,国内市场萎靡不振,顾家正加大对海外市场的开拓,美的也着手于“A+H”股提速海外业务。

如今,美的初登港股,顾家便迅速换上美的系掌舵人,不免令人联想——加速推进与顾家海外业务的协同发展,或为美的系入主的关键所在。这可能也是李东来信心来源的重要支撑。

从全球化布局来看,目前美的在全球拥有约200家子公司、31个研发中心和40个主要生产基地,业务覆盖200多个国家和地区。基于此,美的还提出明确目标,至2025年海外市场销售收入突破400亿美元,国际市占率达到10%,五大战略市场市占率达到15-20%,其中东南亚区域要做第一,北美要进入前三。

反观顾家,过去一年里其外销占比超四成,其中美国是重要市场,海外建厂计划也从越南扩展到墨西哥。换言之,顾家同样具备全球化发展的基础,可以跟美的的海外业务融合。

拖垮旧主的海外业务

在国内市场增量难寻的境况下,顾家其实早已盯上海外市场。

数据显示,2024年上半年,顾家境外业务实现营收38.87亿元,同比增长12.59%。境内业务营收缩减的情况下,境外业务成功挑起大梁。

顾家的海外布局,最早可以追溯到2000年。彼时其不仅在德国科隆国际家具展上崭露头角,甚至还在海外落下一子——KUKA HOME荷兰品牌专卖店。

随着企业发展规模壮大,顾家全球化扩张的步伐也日渐激进,不仅先后收购意大利Natuzzi、德国Rolf Benz、澳大利亚Nick Scali等多家境外品牌,还在德国、美国、越南和墨西哥建立四大海外基地,旨在辐射欧美以及东南亚等市场。

然而,高频的并购没能产生预期效果,部分收购对象的表现不尽如人意,甚至导致了企业商誉减值等问题。譬如,2019年因被收购企业业绩未达标而获得了补偿,2020年商誉减值对利润产生了负面影响,到了2022年底被迫低价出售此前收购的玺堡家居的股权。

虽然从结果上来看,顾家海外业绩并不受此影响,甚至还显现出逐年走高态势,但这一切仅仅是因为昔日母公司顾家集团独自吞下并购带来的“苦果”。甚至为了化解顾家的困局,集团不惜以控股权为代价引入美的系。

只是,随着美的系入主,顾家集团不仅逐步淡出核心管理层,还深陷债务和股权质押的双重漩涡。

数据显示,2019年至2023年,顾家集团负债合计为126.46亿元、126.29亿元、146.64亿元、131.73亿元、179.38亿元,整体呈走高态势。

此外,7月26日,顾家发布公告称,顾家集团及其一致行动人合计持有本公司 144,348,249股股票,占本公司总股本的17.56%。本次部分股票解除质押及再质押后,累计质押股票143,428,378股,占顾家集团及其一致行动人共同持有公司股数的99.36%,占本公司总股本的17.45%。

旧主失势,新主登基。对于顾家而言,在家居市场下行的境况下,与美的系海外业务的协同虽具备一定增量想象,但从眼下困局来看,最终结果尚需时间验证。

针对企业换帅、激励计划以及与美的系海外业务协同发展等情况,源媒汇日前向顾家方面发去问询邮件,截至发稿未获回复。

部分图片引用网络 如有侵权请告知删除