欧派家居:2023年预计净利29.57亿元-32.26亿元 同比增长10%-20%

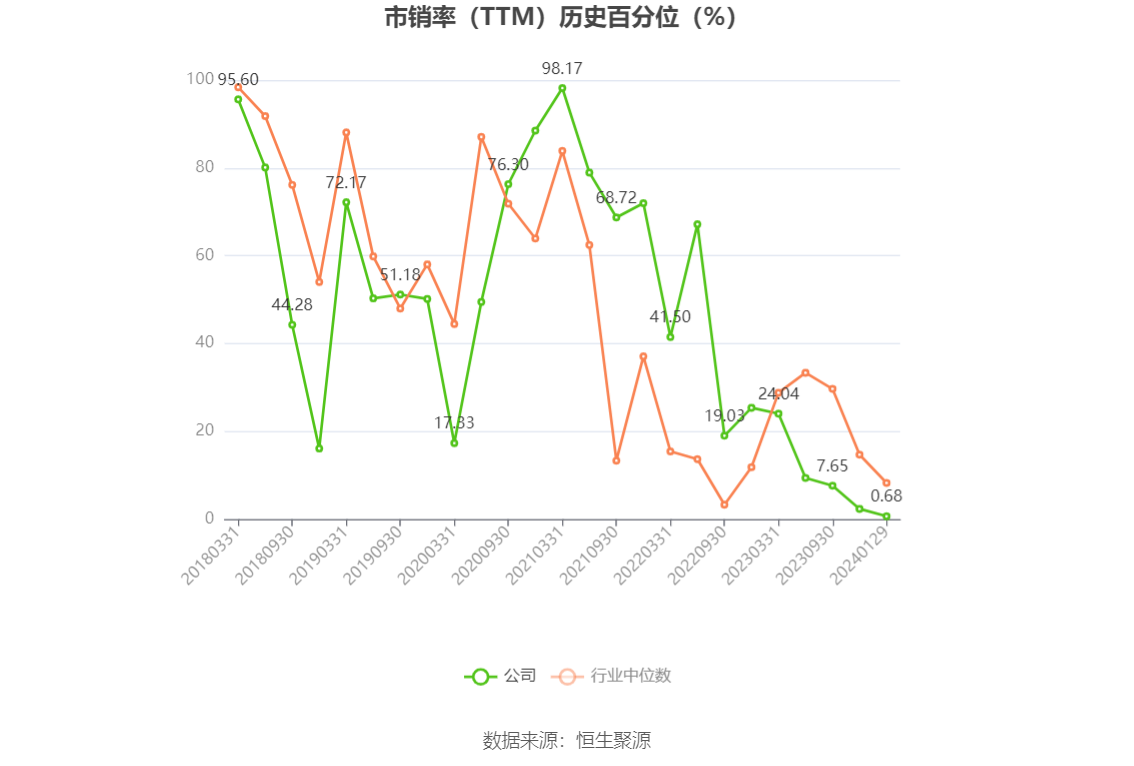

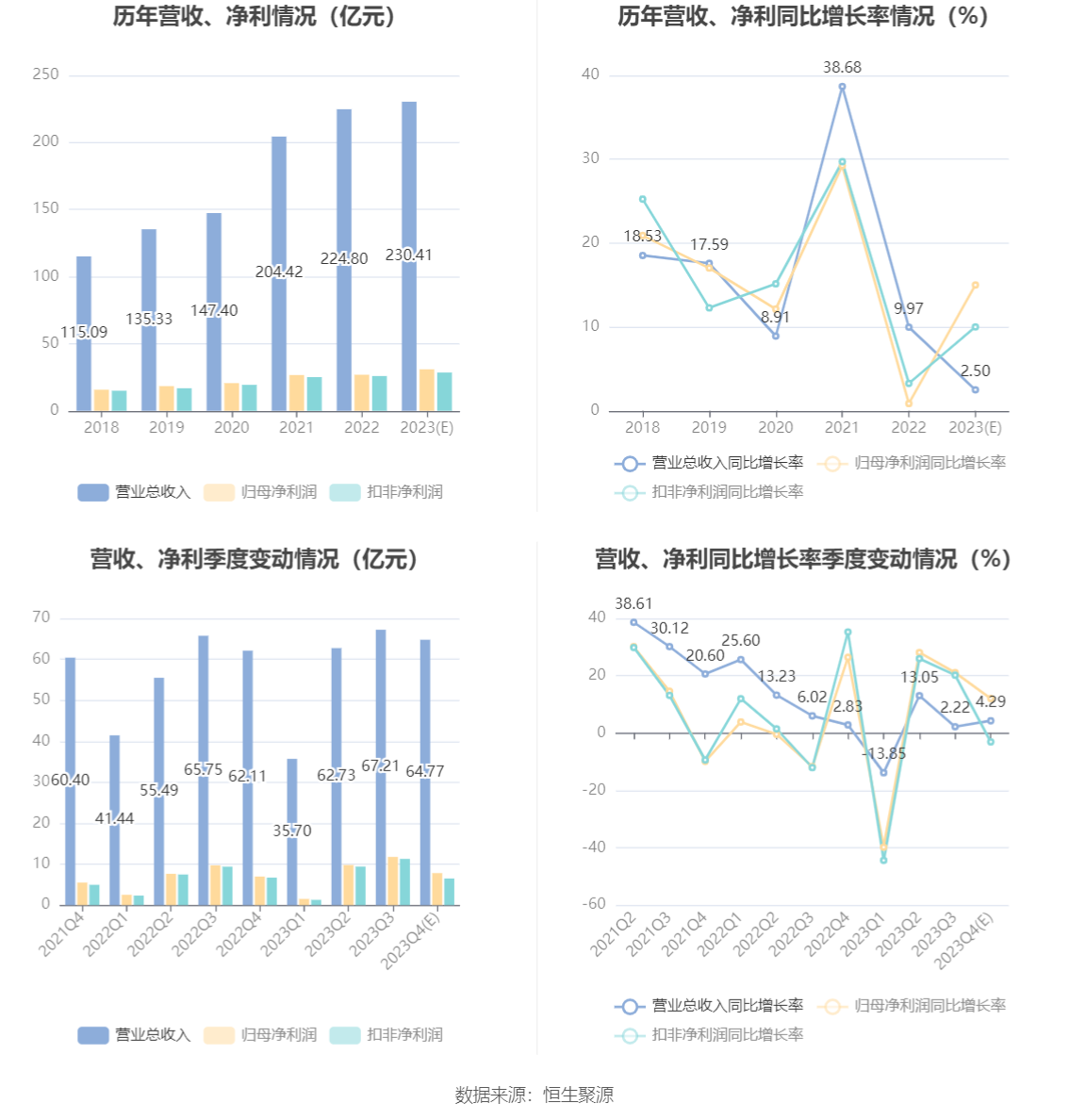

中证智能财讯 欧派家居(603833)1月29日晚间披露2023年度业绩预告,预计2023年实现营业收入224.8亿元至236.03亿元,同比变动0%至5%;归母净利润29.57亿元至32.26亿元,同比增长10%-20%;扣非净利润预计27.22亿元至29.81亿元,同比增长5%-15%。以1月29日收盘价计算,欧派家居目前市盈率(TTM)约为12.3倍-13.41倍,市净率(LF)约2.33倍,市销率(TTM)约1.72倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事全屋家居产品的个性化设计、研发、生产、销售、安装和室内装饰服务。

据公告,面临复杂多变的外部经营环境,报告期内公司坚持以市场为导向,以解决消费者家装家居消费痛点为核心,深化渠道变革和经销商转型力度,打造与大家居商业模式相匹配的组织架构,从品类经营管理全面转向以城市为中心的经营模式,加速推进大家居战略布局。与此同时,围绕着近年来家居行业客群、流量、渠道变化,公司加大品牌推广和渠道投放力度,持续提升品牌力,重点布局电商、整装等重点渠道。2023年度,经过全体欧派人的共同努力,大家居战略对公司业务的正向拉动逐步显现,助力公司营业收入保持稳健增长。

报告期内,公司加强内部管理,在企业内部实施匹配大家居商业模式的组织、管理、制度变革,重点推进研发、制造及交付系统改革及企业数字化、智能化、流程化管理和建设,提升企业精细化管理水平;此外,公司持续打造多元化、高效完整的韧性供应链管理体系,供应链管理效率提升明显,公司的规模采购优势进一步凸显。在营业收入保持稳定增长的基础上,综合管理降本、采购降本等各类降本增效措施严格执行,2023年度公司毛利率同比上升,整体盈利水平提升。

报告期,受益于国家先进制造业等扶持优惠政策,公司非经常性收益同比增加,对年度归属于母公司股东的净利润产生了积极影响。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。