地产高分红地图,定制家居产业链:志邦家居、索菲亚、欧派家居……(2025年7月)

(来源:并购优塾产业链地图)

定制家居,是指根据消费者的个性化需求(如户型、风格、功能、尺寸等),通过专业设计、柔性化生产和标准化安装,提供整体或部分家居产品的解决方案。其核心是“以用户需求为导向”,区别于传统成品家居的固定化生产模式。

定制家居的本质是满足了“生产工业化+服务个性化”的平衡。

定制家居行业是地产后产业链,尽管地产行业景气度持续低迷,但是2024年定制家居行业,却掀起了令人瞩目的分红潮。

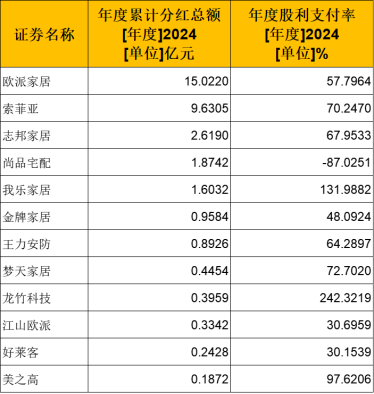

其中,欧派家居拟10派24.8元(含税),预计派现金额合计高达15.02亿元,股利支付率57.7%,目前股息率为4.14%;

索菲亚拟10派10元(含税),预计派现金额合计9.63亿元,股利支付率70%,目前股息率为6.96%;

志邦家居拟拟10派6元(含税),预计派现金额合计2.62亿元,股利支付率67.9%,目前股息率为5.81%。

定制家居上市公司分红

来源:choice

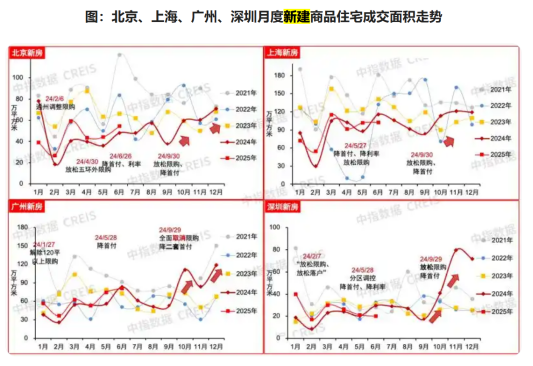

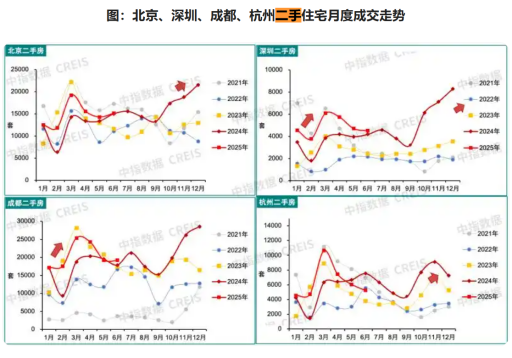

在房地产市场经历结构性变革的当下,行业已然从增量时代逐步迈入存量房时代。

从新房和二手房数据看,2025年以来,核心城市新房市场整体保持平稳运行,其中一季度市场延续修复态势,但二季度边际有所转弱。二手房在“以价换量”带动下,重点城市成交量延续增长态势。

重点城市新房成交面积

来源:中指数据CREIS

重点城市二手房成交套数

来源:中指数据CREIS

从2024年财报看,欧派家居、索菲亚、志邦家居等龙头企业,营业收入降幅均在10%以上。

再从2025年一季报数据看,一季度收入仍然呈现下降趋势,主要是因为地产端景气度低迷以及行业竞争加剧影响。欧派家居净利润逆势增长,受益于内部供应链改革、自动化产线与工艺研发升级。

志邦家居――2025年一季度,实现收入8.18亿元,同比下降0.3%;归母净利润0.42亿元,同比下降10.9%。

索菲亚――2025年一季度,实现收入20.38亿元,同比下降3.46%;归母净利润0.12亿元,同比下降93%。

欧派家居――2025年一季度,实现收入34.5亿元,同比下降4.8%;归母净利润3.08亿元,同比增长41%。

中国定制家居行业发展,经历了以下几个阶段:

一、萌芽探索期(1990年-2005年):定制家居的概念于20世纪80年代末从欧美经由中国香港传入内地,起初以整体橱柜的形式在广东、浙江、上海、北京等地出现。1994年,欧派引进欧洲整体厨房概念,在广州成立中国首家定制橱柜企业,开启工业化定制先河。1998年,索菲亚从法国引入定制衣柜技术,推动衣柜标准化生产。

二、品类扩张期(2006-2015年):随着中国人口数量增长和经济水平提升,定制家具行业发展不断提速,市场稳步扩张。全屋定制风尚兴起,欧派从橱柜扩展至全屋定制。资本助力行业标准化,索菲亚、好莱客相继上市。同时,行业普及CAD/CAM等信息化软件,生产效率提升。全行业已经形成了“设计-生产-安装”的完整产业链。

三、高速增长期(2016-2020年):行业迎来资本化阶段,头部企业(欧派等)争相上市,全行业爆发性增长,年复合增长超20%。行业模式不断创新,如欧派推出“整装大家居”,整合装修与家居供应链,尚品宅配依托线上流量打造O2O闭环;行业技术不断升级,如智能工厂、柔性生产、3D云设计等。但随着竞争白热化,行业平均利润率也下降至35%左右。

四、转型分化期(2021年至今):定制家居进入多元化与精细化阶段,例如增加了AI排产系统、无醛添加板材等应用,开辟了场景化定制(索菲亚“衣橱一体”方案)、元宇宙应用(欧派虚拟家居展厅)等新兴模式。同时,定制家居的服务范围也进一步扩展到整装(智能家居、软装配套)领域,布局全渠道营销,提供从设计、生产到安装的一站式解决方案。

定制家居产业链各环节包括:

定制家居产业链

来源:国泰君安

上游――主要是定制家居原材料,如木材加工、铝材、五金、玻璃等。代表公司有兔宝宝、坚朗五金等。

中游――定制家居制造企业,行业集中度低,品牌定制家居有欧派家居、索菲亚、尚品宅配、志邦家居等。

下游――定制家居的销售渠道有直营、经销或工程销售、家装公司,代表公司有红星美凯龙、居然之家、保利地产等。

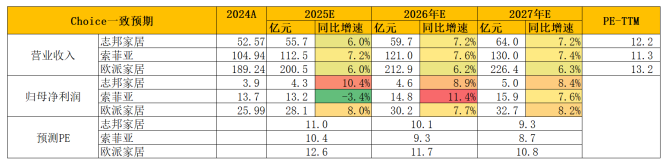

机构一致预期增长和景气度:

图:机构一致性预期(单位:亿元,%)

图:机构一致性预期(单位:亿元,%)来源:Choice,并购优塾

―― 研讨会 ――

2025年8月22日-24日,邀请在并购领域从业经验丰富的4位重磅专家,举办为期3天干货《并购全流程实战、交易架构搭建、资本交易税收处理、上市公司并购落地、产业基金并购》专题研讨会,本活动,将聚焦并购全流程实战,深度解析交易架构搭建、税务优化方案及风险识别技巧,产业基金并购核心能力等四大关键业务方向,力求为大家奉上干货满满、与众不同的内容!

注:报名咨询,可添加客服:bgys2015

2025年8月30日-31日,我们将举办《DCF现金流贴现-建模技能速成指南》线下精品研讨会,纯正的建模干货,全流程快速上手实操,希望能帮大家少走弯路。

注:报名咨询,可添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

定制家居是根据消费者的个性化需求(如户型、风格、功能、尺寸等),通过专业设计、柔性化生产和标准化安装,提供整体或部分家居产品的解决方案。

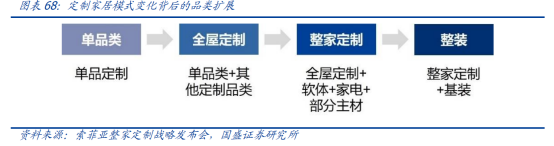

定制家居模式演变

来源:国盛证券

从定制品类上看,定制家居可以分为定制橱柜、定制衣柜、定制木门、定制卫浴等。行业内龙头企业已经从单一品类起家,不断横向拓展定制品类,目前已经完成了多品类布局。

而从空间定制上看,定制家居也不仅仅局限于局部定制,而是发展成为“整家定制”,即包括全屋柜体、板材定制,以及卫浴、软体、家电、成品家具等全屋定制,以实现全屋风格的舒适统一化的个性化需求。

受房地产行业持续承压影响,定制家居行业竞争焦点从增量争夺转向存量博弈。在客流稀缺的背景下,线上和线下流量获取成本持续攀升,也进一步倒逼企业商业模式创新。

因此,家居企业开始向上游的装修环节渗透,将营销、获客流程前置,与家装公司联手,拓展“整装模式”。

整装是指装修公司(家装公司)根据消费者对家的整体装修需求,将设计、施工、辅料、主材、定制、软体、家电等装修要素产品化,以平米或者整套报价,并作为合同责任主体负责售前、售中、售后的整体服务。

整装的范围

来源:国盛证券

整装业务的参与者较多,全产业链玩家都有涉足,包括:上游家装企业(消费者早期反应是找装修公司,装修公司占据天然流量入口),中游定制家居企业(具有品牌知名度优势),以及下游的地产企业(精装房拎包入住,集中在前装市场)。

相较于其他产业链玩家,定制家居具备品牌认知度以及供应链优势。因此,在整装业务的竞争方面略具优势。

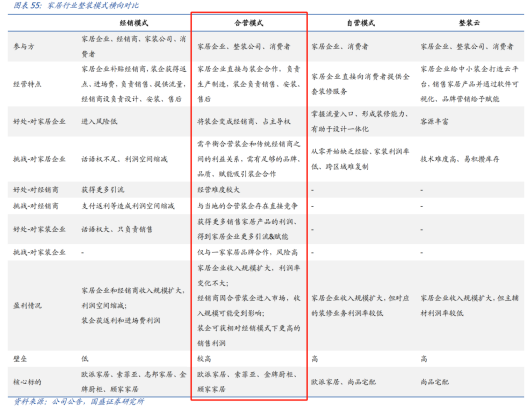

目前,定制家居企业参与整装业务有4种模式:经销、合营、自营和整装云。其中:

经销模式――是在现有经销体系下,引入家装公司,将家居产品融入家装企业供应链中,家居企业返点给家装企业,或给经销商补贴。这种模式的盈利能力有限,且对家装企业的话语权较弱。

合营模式――家装企业和定制家居企业深度合作,家装企业是定制家居企业的新经销商,定制家居企业是家装企业的独家/少数合作伙伴。该模式经营壁垒较高,一般属于强强联合,家装企业提供设计、施工等服务,定制家居企业掌握流量入口,提供多品类产品,发挥供应链优势。例如欧派家居与当地龙头家装公司合作,推出“欧派整装大家居”;索菲亚与全国性家装龙头创立合资子公司,推出“宜居巢家居超级MALL”;顾家家居和全国性家装公司签约、推出整装渠道独立产品系列“顾家星选”。

自营模式/整装云模式――自营模式下,定制家居企业自己下场做家装,耗费时间、资金投入较大,且家装利润率低于家居,且有区域局限性;整装云模式下,定制家居企业与众多中小家装企业合作,但由于客户需求分散不固定,家居企业有备货、配送、交付压力。目前,定制家居企业中仅尚品宅配在探索整装云模式。

整装的商业模式分类

来源:国盛证券

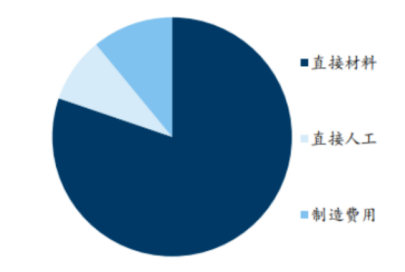

根据欧派家居招股书披露,其成本结构以直接材料为主,如板材、五金等,占比75-80%,直接人工占比10%,其余为制造费用。

欧派家居营业成本结构

来源:国海证券

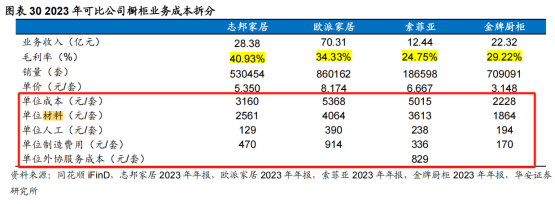

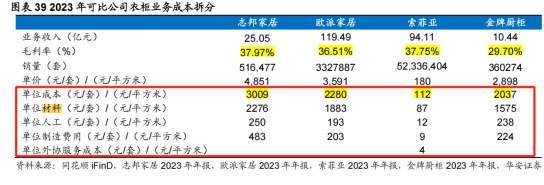

对比志邦家居、索菲亚、金牌橱柜等其他同行业可比公司,橱柜、衣柜的生产成本结构基本一致。

定制家居的营业成本结构(橱柜)

来源:华安证券

定制家居的营业成本结构(衣柜)

来源:华安证券

这个生意的难点在于:

1)品牌壁垒:定制家居行业品牌众多,品牌认知度是核心壁垒。从2023年市场份额看,欧派、索菲亚、志邦家居均位列前茅。

2)生产壁垒:不同于标准家居产品生产,定制家居企业在生产制造环节普遍存在订单处理难、信息化要求高、数据量巨大、加工要求精准度高等一系列难点,导致大规模家居定制生产门槛较高。

2)渠道壁垒:下游家装市场广阔且分散,如何做好经销商网络、直营门店、大宗渠道、整装渠道等多种渠道布局和管控,对公司现代化管理能力要求较高。

(二)

首先看看收入体量情况:

从总收入规模看,2024年,欧派家居(189亿元)>索菲亚(105亿元)>志邦家居(53亿元);

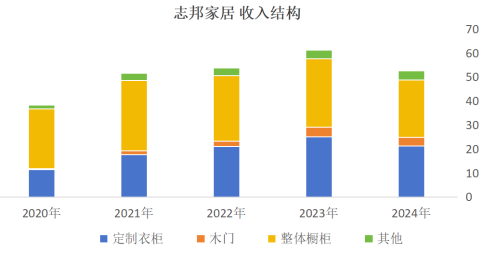

志邦家居(安徽省,合肥市)――大型民企,大股东为孙志勇,实际控制人为孙志勇、许帮顺,持股比例分别为20.97%、20.35%。

2024年,公司主要业务包括整体橱柜(24亿元,占比46%)、定制衣柜(21亿元,占比40%),还有少部分木门定制(3.7亿元,占比7%)。

来源:Choice,并购优塾

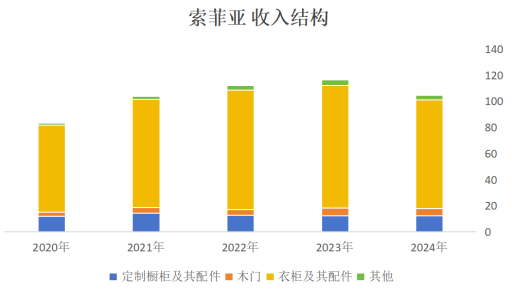

索菲亚(广东省、广州市)――大型民企,大股东和实际控制人都为江淦钧、柯建生,持股比例均为21.54%。

公司以定制衣柜起家,2024年定制衣柜83亿元,占收入比例为79%,其次是定制橱柜及配件(12亿元,占比12%)、木门(5.4亿元,占比5%)。

图:公司收入情况(单位:亿元)

图:公司收入情况(单位:亿元)来源:Choice,并购优塾

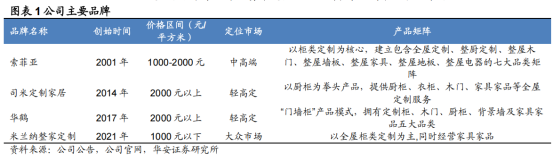

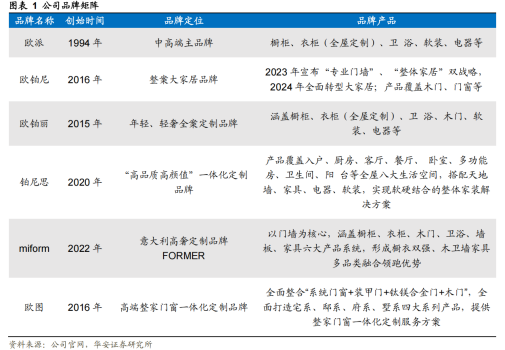

公司目前拥有索菲亚、司米、华鹤、米兰纳四大主要品牌,不同价格区间定位不同的消费者市场。

品牌矩阵

来源:华安证券

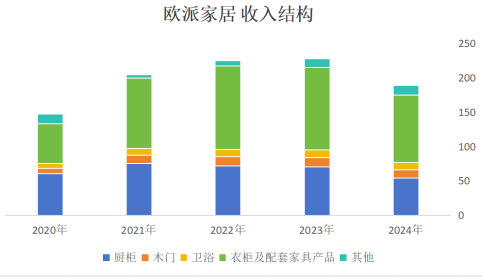

欧派家居(广东省、广州市)――大型民企,大股东和实际控制人都为姚良松,持股比例为66.19%。

公司以定制橱柜起家,而后发展多样化、相对均衡化。2024年定制衣柜98亿元,占收入比例为52%,其次是定制橱柜(54亿元,占比29%)、木门(11亿元,占比6%)、卫浴(10.8亿元,占比6%)。

来源:Choice,并购优塾

品牌矩阵上,旗下拥有欧派(中高端品牌)、miform(高端品牌)、欧铂丽(年轻时尚品牌)、铂尼思(整装大家居品牌)、欧铂尼(新整家品牌)、欧图(高端整家门窗定制品牌)等。

品牌矩阵

来源:华安证券

(三)

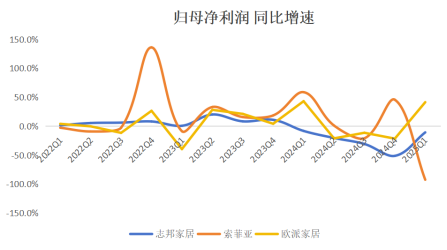

归母净利润波动

来源:公司年报,并购优塾整理

这个行业,从微观增长情况来看:

志邦家居――2025年一季度,实现收入8.18亿元,同比下降0.3%;归母净利润0.42亿元,同比下降10.9%。

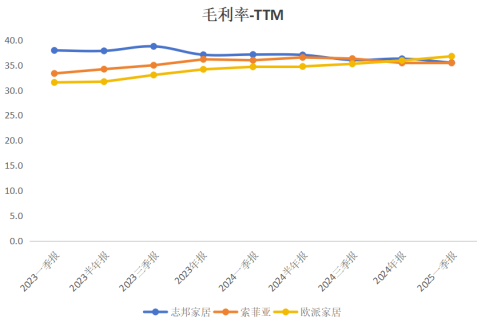

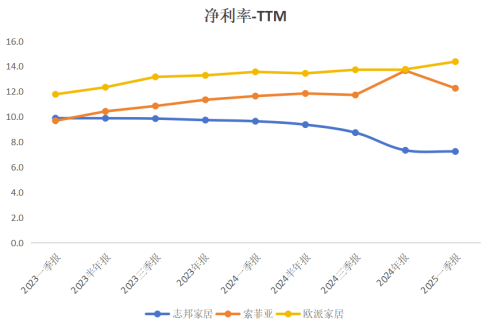

2024年公司收入52.58亿元,同比-14.04%,归母净利润3.85亿元,同比-35.23%,毛利率、净利率分别同比下降0.8pct、2.4pct。主要原因是下游房地产调整周期与消费需求分化的双重压力。

公司自2024年5月开始在内部启动逆战行动,正式迈开内部变革步伐,并于2024年四季度开展国内零售事业部的深度变革工作,针对公司治理、经营管理、组织建设等方面存在的不足进行全面转型、持续推进。

2025Q1公司收入下滑幅度收窄,呈现边际改善趋势。

季度归母净利润增速(单位:%)

来源:Choice,并购优塾

索菲亚――2025年一季度,实现收入20.38亿元,同比下降3.46%;归母净利润0.12亿元,同比下降93%。

2024年公司收入104.94亿元,同比-10.04%,归母净利润13.71亿元,同比+8.69%,毛利率/净利率同比-0.72pct/+2.32pct(受投资收益增加影响)。收入承压主要是受地产周期及市场竞争加剧影响。

2025Q1净利润波动较大主要为公司持有的国联民生股票公允价值下降。

季度归母净利润增速(单位:%)

来源:Choice,并购优塾

欧派家居――2025年一季度,实现收入34.5亿元,同比下降4.8%;归母净利润3.08亿元,同比增长41%。

2024年实现收入189.2亿元,同比-17%,归母净利润26.0亿元,同比-14%,是受市场环境及公司模式变革影响,收入短期承压。另外,得益于供应链改革、自动化产线迭代升级与工艺研发升级,推动营业成本下降,2024年公司整体毛利率35.9%,同比+1.8pct。

2025Q1受市场需求偏弱、竞争加剧导致收入承压,但毛利率、费用率同比改善,利润增速较高。2025Q1毛利率为34.3%,同比+4.3pct,总费用率为21.8%,同比-2.7pct,净利率为8.9%,同比+2.9pct。

季度归母净利润增速(单位:%)

来源:Choice,并购优塾

(四)

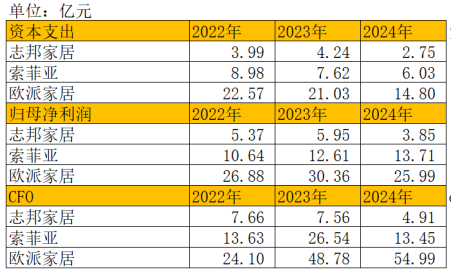

从资本支出上看,近两年,这三家公司的资本支出都在缩减,缩减幅度接近-20%,属于典型的“资本退出”的行业。

从归母净利润看,志邦家居、欧派家居的净利润在2024年均出现了下降,而索菲亚保持正增长,是因为当年处置了其他非流动金融资产获取了投资收益。

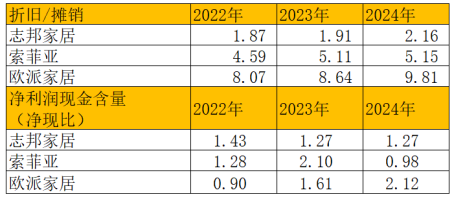

再从现金流角度看,三家公司的经营活动现金流都较为健康,整体净现比都大于1。其中:欧派家居2024年经营活动现金流大幅变好,是因为经营性应付项目大幅增加所致。索菲亚2024年投资损失及应收增加,略拖累经营活动现金流。

CAPEX VS现金流(单位:亿元)

来源:Choice,并购优塾

来源:Choice,并购优塾

(五)

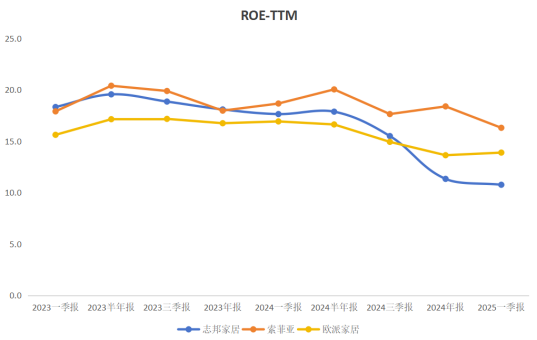

ROE_TTM走势 (单位:%;基准日:报表截止日)

来源:Choice,并购优塾

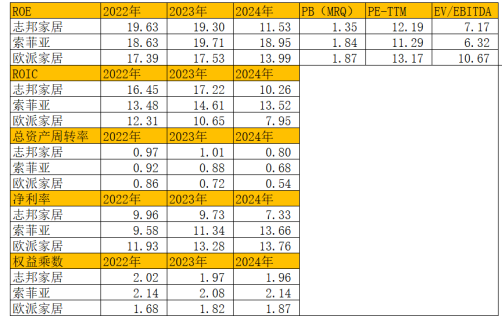

从ROE水平看,志邦家居的ROE下滑幅度偏大,2024年ROE水平:索菲亚>欧派家居>志邦家居。

索菲亚的ROE高,主要是净利率提升。其中,净利率提升是和非经营性收益增加有关(其他收益、投资收益及公允价值变动损益),2023-2024年,非经营性收益占净利润比重分别为15%、27%。

欧派家居的ROE在2024年下滑,主要是总资产周转率下滑影响,原因在于2024年收入增速下滑较多。

志邦家居的ROE在2024年下滑,除了收入增速下降影响总资产周转率下滑外,还受净利率下滑影响,原因在于毛利率下降和销售费用率高企。

来源:Choice,并购优塾

%)

来源:Choice,并购优塾

图:单季度净利率(单位:%)

图:单季度净利率(单位:%)来源:Choice,并购优塾

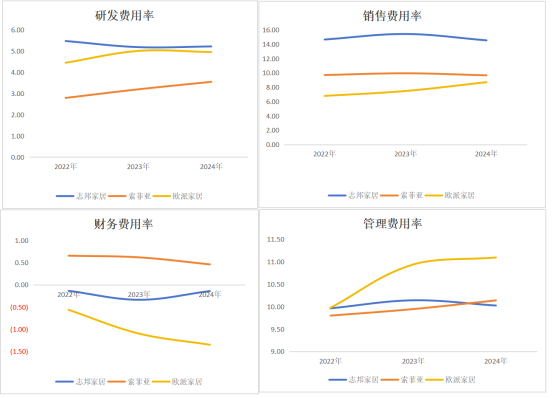

期间费用率(单位:%)

来源:Choice,并购优塾

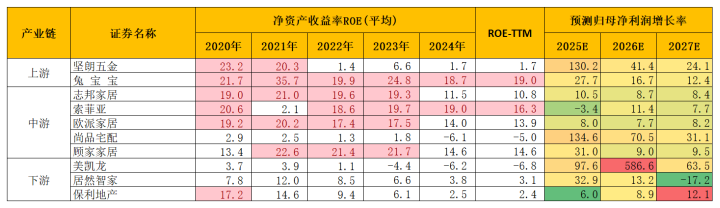

接着,我们从产业链全视角来对比,分析产业链的价值分布:

图:产业链具体公司情况

图:产业链具体公司情况来源:Choice,并购优塾

从产业链价值看,中游定制家居制造商是消费品牌,对消费者的议价能力强,整体回报高于上游。但受地产周期下行影响,全产业链2024年的回报率均有所收窄。

从成长性看,中游、上游较好,中游行业增速约在10%左右,全行业已经走出了高速发展阶段。

从生意质地看,中游定制家居制造商拥有定价权、行业现金流表现也较好,但是受地产周期影响,行业增长受限,以及行业集中度过于分散,可能会导致竞争加剧、利润率下滑。具体要关注公司个体的渠道改革、费用控制、新兴营销模式,或者新增长点。

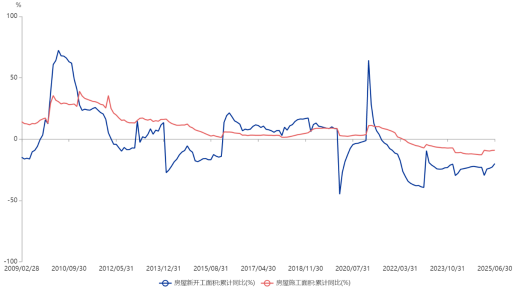

(六)

房屋新开工/施工面积:累计同比

来源:choice