基金投资浮盈难掩主业疲态!欧派家居可转债回售风险待解

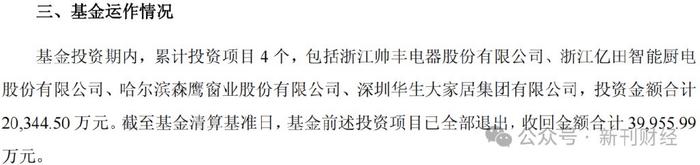

2025年7月23日,欧派家居集团股份有限公司(603833.SH,简称“欧派家居”)公告其子公司参与投资的产业基金即将实施清算。该基金投资期内,累计投资4个项目并已全部退出,对其投资金额为2.03亿元,而收回金额为4.00亿元,持有期收益率或高达96%,具体可赎回金额以实际清算结果为准。

本月早些时候,欧派家居刚宣布将可转债转股价格从120.95元/股下调至118.48元/股,降幅2.04%,自7月25日起生效。此次转股价格调整源于2024年度分红方案,每股派发现金红利2.48元(含税),扣除回购专户股份后实际派发15.02亿元。根据可转债条款,现金分红将触发转股价格下调,经差异化分红计算后,每股现金股利摊至2.47元,最终转股价定为118.48元/股。

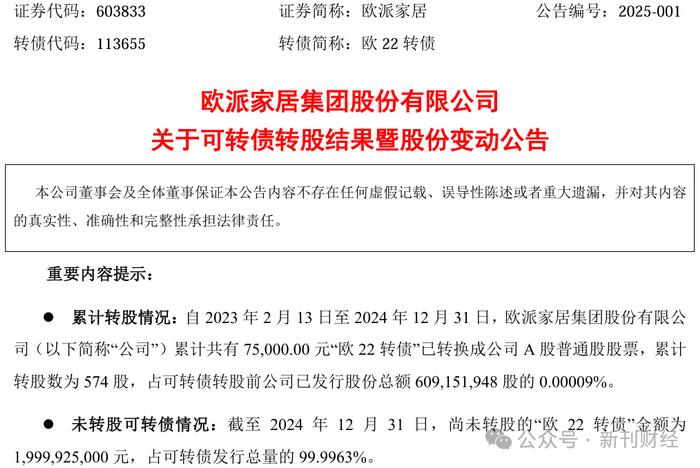

这已不是该转债存续期内的首次价格调整。自2022年8月发行以来,“欧22转债”初始转股价为125.46元/股,后因权益分派等因素逐步下调至120.95元/股。然而,这些调整并未有效促进转股进程。截至2024年12月31日,欧派家居累计转股金额仅7.5万元,对应转股数为574股,未转股余额高达19.99925亿元,占发行总量99.9963%。

较低的转股比例反映出市场参与度不足,其原因或在于正股市场价格与转股价格之间存在显著差距――2025年以来,公司股价在54至73元/股范围波动,大约只有之前转股价120.95元/股的百分之五六十;截至2025年7月23日的最新收盘价为59.88元/股,也仍远低于最新调整后的118.48元/股的转股门槛。

图片来源:iFind同花顺

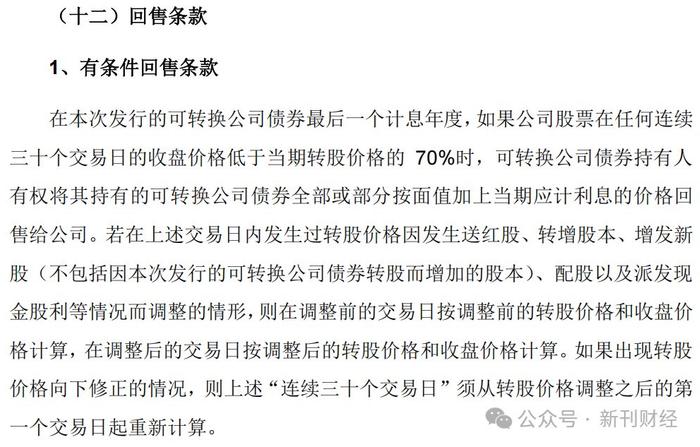

根据募集说明书约定,回售条款需在债券最后一个计息年度即2027年8月至2028年8月方可生效。在该期间内,若公司股票连续三十个交易日的收盘价低于当期转股价格的70%(以目前转股价格计算为82.94元/股),债券持有人即有权要求公司按面值加当期利息回售其持有的可转债。欧派家居当前股价显著低于触发“欧22转债”回售条款所需的阈值,若届时股价仍维持在低位水平,则2027年9月后很可能触发回售条款,导致投资者集中行使回售权。

随着市场预期的变化,欧派家居若想要避免触发强制赎回条件而带来的潜在流动性危机,要么依据条款主动大幅修正转股价格,要么寄望于业务状况的显著改善。无论采取何种方式,都将成为公司发展进程中的一个重要节点。

主营业务放缓,期间费用压缩

转股进程面临的挑战与公司基本面表现息息相关。企业年报显示,欧派家居营业收入在2020年至2023年间呈现稳定增长态势,但在2024年同比下降16.93%,降至189.25亿元。2025年第一季度营业收入为34.47亿元,同比再次降低4.80%,显出公司主营业务有所疲软。

利润的增长部分源于成本费用的管控。企业年报显示,欧派家居2025年第一季度毛利率较上年同期提升4.31个百分点,达到34.29%。同时,期间费用总额同比减少了1.34亿元。其中,研发费用同比降低27.05%,财务费用因汇兑收益减少123.11%。一方面,研发投入的下降可能对产品长期竞争力产生影响;另一方面,财务费用的显著变动主要由非经常性的汇兑因素驱动,其可持续性存在不确定性。

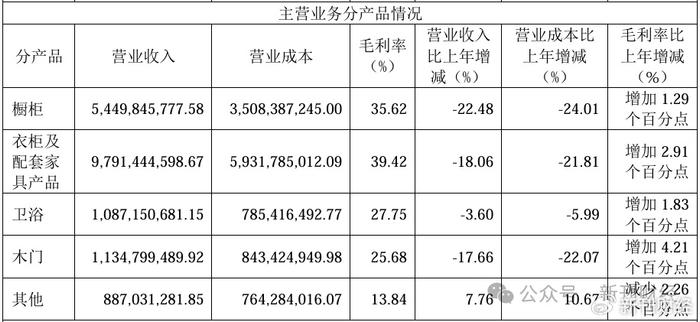

从主营业务分产品构成来看,企业年报显示,2024年欧派家居主要品类收入普遍同比下降。其中,橱柜营收为54.50亿元,同比下降22.48%;衣柜及配套家具产品营收为97.91亿元,同比降低18.06%;卫浴营收为10.87亿元,同比降低3.60%;木门营收为11.34亿元,同比降低17.66%。

应收周转率连续减慢,五年ROE趋势下滑

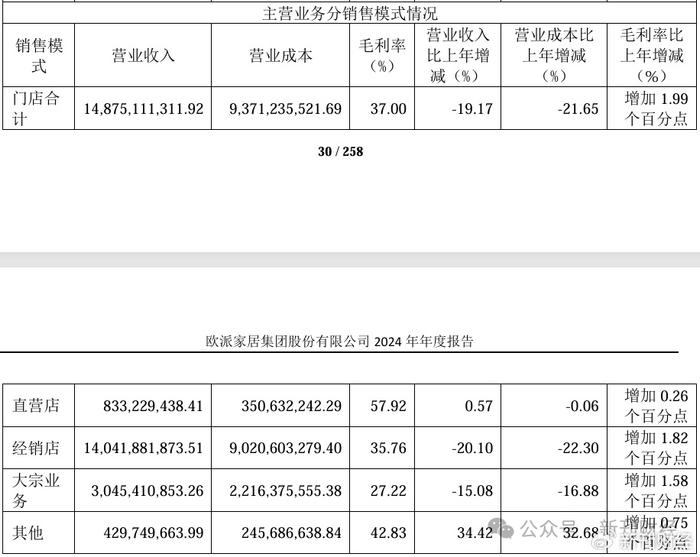

从销售渠道表现来看,经销渠道作为公司最主要的收入来源,其收入变动对整体业绩影响显著。企业年报数据显示,2024年欧派家居各渠道收入呈现分化态势:经销渠道实现营业收入140.42亿元,同比下降20.10%;大宗渠道实现营业收入30.45亿元,同比下降15.08%;直营渠道实现营业收入8.33亿元,同比微增0.57%;海外渠道实现营业收入4.30亿元,同比增长34.42%。其中,经销渠道收入占公司总营收比重超过70%,其较大幅度的下滑对公司整体收入增长形成了主要压力。

与之相伴随的是销售门店的调整,2024年末公司门店总数较2023年末减少973家,降至7813家。按品牌细分,欧派品牌门店数量为5077家,较2023年末减少936家;欧铂丽品牌门店数量为975家,减少103家;欧铂尼品牌门店数量为941家,减少60家。

渠道网络的调整(如关闭部分门店)可能对公司的应收账款管理产生影响。企业年报显示,2024年欧派家居应收账款余额为12.22亿元,同比下降10.23%。然而,结合收入变动观察,应收账款周转效率呈现长期下降趋势:2024年应收账款周转率为14.56次,较2020年的26.93次累计降低了12.37次。这表明在收入规模收缩的背景下,公司可能调整了对经销商的信用政策,导致平均收款周期有所延长。同时,渠道集中度的提升和交易对手数量的减少,客观上增加了单一客户应收账款在整体中的占比,使得周转效率的下滑程度相较于收入降幅更为显著。若未来终端市场需求未能有效复苏,应收账款周转率存在继续下降的可能性。

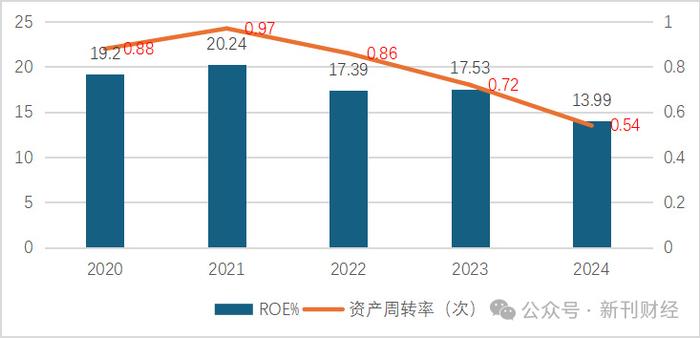

从杜邦分析的角度看,总资产周转率的下降是影响欧派家居2024年净资产收益率(ROE)表现的重要因素。数据显示,公司2024年ROE为13.99%,较2023年的17.53%下降了3.54个百分点。对ROE进行分解可以发现,2024年销售净利率为13.76%,较2023年的13.28%上升了0.48个百分点;而总资产周转率则呈现持续下降趋势,2024年降至0.54次,相比2021年的0.97次,降幅达44.3%;同年权益乘数为1.87,较2023年1.82有小幅上升。这表明资产运营效率的放缓是ROE下降的主要驱动因素。收入增长乏力,叠加销售网络调整(如门店数量减少)带来的渠道收缩,使得单位资产创造收入的能力减弱。若未来无法有效提升资产周转速度,即使净利率保持稳定,ROE仍存在进一步下降的可能性。

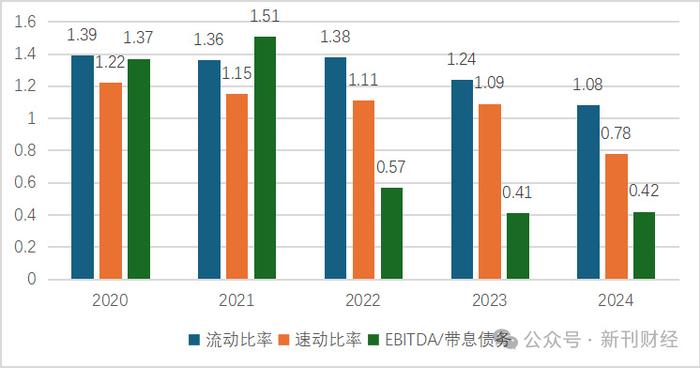

从流动性及偿债能力指标来看,企业年报显示,欧派家居2024年流动比率为1.08,较上年同期下降12.90%;速动比率为0.78,跌至1以下,同比下降28.44%,两项指标均呈现下降趋势。此外,反映企业覆盖债务利息及本金能力的EBITDA(息税折旧摊销前利润)与带息债务的比率,在2022年为0.57倍,至2024年降至0.42倍,较2022年下降15个百分点。这些指标的变化显示,公司需要持续关注盈利质量与维持充足的现金储备,以应对潜在的流动性需求。

欧派家居当前面临的核心矛盾,在于盈利能力增速放缓与较高股息分配率之间的不匹配,而当前股价与转股价格之间的鸿沟又迫使公司采取更为积极的市值管理策略。虽然投资基金收益率颇丰,不过这既不是主业,相对体量也有限。如果不想被可转债持有人行使回售权,减轻潜在的流动性冲击,公司需要提升资产周转效率并优化资本结构,重塑可持续增长基础。

作者 | 魏思

编辑 | 吴雪