好太太去年赚超3亿元:业务高度依赖智能衣架,品牌基调亟待改善

界面新闻记者 | 张艺

智能晾晒龙头好太太(603848.SH)披露2023年业绩预告,公司预计实现归属于母公司所有者的净利润约为3.18亿元至3.63亿元,同比增加40%至60%。扣非归母净利润增幅基本相当。

好太太全年净利润表现已超过2021年的3.00亿元的峰值,创上市以来新高。1月25日,好太太股价高开迅速拉至涨停,但未封板又回落。全日上涨6.66%,收于15.22元/股,总市值62亿元。去年至今公司股价走势平稳。

好太太智能衣架已占据市场四成份额,行业地位稳固,但其寄予厚望的智能锁业务仍与头部存在差距。

公司还在智能织物护理、智能看护、全屋智能三大业务领域布局。但这能否打破市场对“好太太”品牌的刻板印象呢?这也决定着好太太未来业绩能否保持高增长。

销售毛利率超过50%

好太太去年前三季度归母净利润为2.38亿元。与此对比,公司第四季度归母净利润区间在0.80亿元至1.25亿元之间。中值1亿元左右,为单季净利润高值,同比增幅翻倍。

不过,考虑到四季度为电商大促季,通常也是消费旺季,好太太的这一净利润表现也在预期之中。

好太太公告中表示,业绩增长受智能家居、科技创新、产业升级、消费复苏等多方面影响。

首先,随着智能家居行业的渗透,市场蛋糕在做大。

好太太是一家智能晾晒企业,原主营业务为智能晾衣架,后又延伸至智能锁等行业。

截至去年,好太太智能家居产品营收占比已超过80%,而传统晾衣架在2017年前占比还在95%,如今已降至约15%。

去年中报好太太未披露具体各类别占比。不过,“智能类产品销售额占比持续提升。”在去年三季业业绩交流会上,好太太董秘李翔透露。

市场规模还在扩大。根据CSHIA Research数据,2023年预计智能晾衣架市场规模达125亿元,同比增长20.2%,占晾晒行业市场规模79%,同比增加7个百分点。

好太太智能晾衣机产品市场份额占比约40%,国盛证券分析师姜文镪认为,公司行业龙头地位稳固,持续受益渗透率提升。

“目前公司主营产品的渗透率仍处于较低水平,行业仍有较大的发展空间。”李翔表示。

其次,智能类产品毛利率较高。

智能类产品向来属于附加值高的高毛利产品。2022年,好太太智能家居产品毛利率为48.26%,高于晾衣架产品37.42%超过10个百分点。

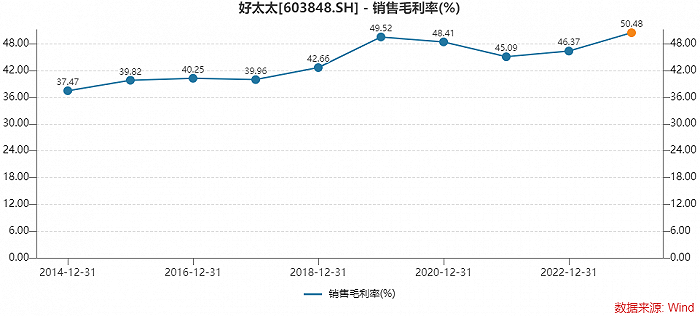

加上去年大宗商品原材料价格趋于相对稳定,好太太的整体销售毛利率已上升至超过50%。

2023年前三季度好太太销售毛利率为50.48%,首次突破50%,较2022年的46.37%提升了超过4个百分点。

“公司将继续通过供应商寻源优化、集中议价及采购等措施来合理地维持原材料价格,同时通过技术革新,向上游进行渗透,保持毛利率的稳定。”李翔表示。

国盛证券分析师姜文镪认为,好太太业绩表现延续靓丽,智能晾衣架新品迭代驱动价格上移,供应链一体化延伸布局,伴随产品结构升级,成本持续优化,盈利能力有望维持稳健。

好太太此次未披露营业收入预期,不过公司对此表示乐观。

好太太曾于2023年9月推出限制性股票激励计划草案。其中业绩考核目标为,2023年营业收入同比增长不低于20%。2024年则以2022年营业收入为基数,营业收入复合增长率不低于20%。

如果要完成这一目标,好太太去年营业收入需要不低于16.58亿元。公司去年前三季度营业收入为11.16亿元,同比增长10.71%。这意味着,第四季度需要完成超过5亿元的营收才能达标。

2023年股票激励计划草案业绩考核目标

三大因素的牵制

未来好太太业绩能否保持高增长已不单单只看智能晾衣架的基本盘,还受另三大因素的牵制。

首先,房地产行业的趋势。

作为房地产行业的下游企业,泛家居的智能家居企业依然被房地产市场的兴衰所牵动。好太太的工程渠道业务便受此影响,好在涉及房地产的业务占比较低。

“工程渠道将随着房地产行业达成新平衡而迎来发展的机会。”李翔表示,公司采取的巩固并拓展与优质地产客户合作、全面开发国企和央企客户、深化与规模家装公司合作等一系列举措,工程渠道的发展符合公司期望。

其次,线下渠道增速能否跟上线上?

据李翔介绍,基于消费者更青睐于通过线上渠道购买商品以及线上渠道推新节奏更快等原因,线上渠道占比仍高于线下渠道。

然而,好太太对线下渠道正进行着深度战略布局。公司线下终端网点辐射全国,建立了好太太品牌专卖店、好太太销售网点、好太太售后服务网点等终端服务网点。

这些终端服务网点布局意味着付出了更高的销售成本。

李翔曾预计,线上渠道未来仍会保持相对高速增长。那么,线下渠道增速未来能否跟得上线上,从而不辜负好太太这些年的深度布局呢?

再次,智能锁业务占比能否上升?

虽然扩品类已多年,但好太太整个智能家居业务仍高度依赖智能晾衣架产品。

好太太对智能锁业务寄予较高期待,但在财报中,公司未披露具体智能锁业务的营收贡献。智能锁业务至今尚未发展为支撑好太太两条腿走路的另一条腿。

“从线上来看,智能锁在抖音上的增速较快,在天猫和京东与智能锁头部品牌仍存在差距,我们也在努力追赶。线下来看,我们也在全面铺设智能锁渠道,希望智能锁充分利用好太太品牌带来的优势。”李翔表示,智能锁是公司智能家居发展战略规划中重要一环,未来期望其能为公司业绩增长提供更多能量。

智能锁业务长期来看,市场空间存在。据洛图科技(RUNTO)预测,2023年中国智能门锁市场规模将突破230亿元,预计中国智能门锁行业2027年市场规模为400亿元。

然而,对于“好太太”这个有着明显的晾衣属性的品牌,市场是否能接受,消费者在买智能锁时,“好太太”会否成为首要或前三的备选对象,还很难说。

好太太还在布局智能织物护理、智能看护、全屋智能三大业务领域,同理,已相对固化的“好太太”的品牌基调亟待改善。