7年600亿销售费用的步长制药,销售费用流向谁了?为何支付对象注销?财务粉饰潘多拉魔盒是如何打开的?

7年600亿销售费用的步长制药,销售费用每年几十亿,流向谁了?为何销售费用支付对象接连注销?注销前很多 0 参保?步长制药的财务粉饰潘多拉魔盒是如何打开的?

一、销售费用7年600亿,95% 都花在 “推广” 上,钱到底进了谁的口袋?

根据财报,步长制药2016-2023年销售费用累计约 600亿元(2016年59亿、2017年82.87亿、2018年80.36亿、2019年80.81亿、2020年83.73亿、2021年83亿、2022年74.84亿、2023年63.69亿)平均每年约 75亿-85亿元,相当于每天烧掉 2000 万!

以上表格来源于澎湃新闻报道,步长制药取得2013年至2017年销售费用“五连冠”,分别为49.79亿元、59.72亿元、65.73亿元、68.5亿元、82.87亿元。

更让人看不懂的是,这每年七八十亿的销售费用里,95% 以上都号称是 “市场、学术推广费及咨询费”。啥叫学术推广?请医生开讲座?印点资料?就算天天开全球学术峰会,也花不了这么多钱吧?

2023 年,步长制药光市场推广费就花了 60 亿。60 亿啊!这是什么概念?相当于一家中型药企全年的营收了。可你看看它的研发费用呢?2023 年才 3.35 亿,连销售费用的零头都不到。这比例,在整个医药行业都找不出第二家。明眼人都能看出来,这哪里是学术推广,分明是 “带金销售” 的遮羞布!把给医生的回扣、给药房的好处,全都包装成了推广费。

二、合作的推广服务商全是 “幽灵公司”,注册地址相同、参保人数为 0,这钱到底怎么花的?

更诡异的是,步长制药合作的这些推广服务商,简直就像从科幻片里走出来的 “幽灵公司”。

2023 年,步长制药第一大销售服务商是海南椰云众包科技有限公司,收了 4.5 亿的推广费。可这家公司 2021 年才成立,注册资本 1000 万,实际缴了多少呢?不知道!更离谱的是,它的社保参保人数只有 10 人。10 个人一年干 4.5 亿的活?就算每个人都是超人,一天 24 小时不睡觉,这活儿也没法干啊!

第二大服务商宝鸡新安睿企业管理有限公司,也是个个人独资企业,2020 年成立,参保人数 8 人,一年收了 2.94 亿。8 个人,人均创收 3600 万?这比印钞机都厉害吧?

2022年年报公布的上半年销售费用前十大支付对象

再往前看,2021 年和 2022 年的第一大服务商海南海云椰信息咨询服务有限公司,注册资本 100 万,参保人数 2 人,两年收了 3.64 亿。2 个人,平均每人一年赚 1.8 亿?这钱赚得也太容易了吧!

还有更绝的,2023 年步长制药新进的四家杭州推广商:杭州嘉辰凯越、杭州通汇融、杭州凌凡昆达、杭州研臻商策。这四家公司 2023 年 3 月刚成立,注册资本 1000 万,没实缴,没参保人员,没联系电话,而且注册地址都一模一样!更巧的是,这四家公司在 2024 年五六月份先后注销了。这简直就是 “打一枪换一个地方” 啊!

三、销售费用支付对象接连注销,是销毁证据还是 “洗钱” 完成?

你说奇怪不奇怪,跟步长制药合作过的推广服务商,很多都在拿完钱后没多久就注销了。

据统计,步长制药近三年销售费用前十大支付对象中,已经有十家公司在 2022 年到 2024 年期间注销了。这些公司有什么共同点?没参保人员,同一时期的多个公司注册地址相同,甚至用同一个邮箱。

2023 年那四家杭州的推广商,成立才一年多就注销了。为什么注销?是不是因为钱已经 “洗” 完了,不需要这个壳了?是不是怕被查,赶紧销毁证据?

还有海南海云椰,2021 年和 2022 年收了步长制药 3.64 亿,2023 年就被列入经营异常名录了。这是不是说明这家公司本身就是个空壳,就是为了倒腾钱设立的?

更让人觉得里面有猫腻的是,这些注销的公司,很多都是在跟步长制药做完大笔交易后不久就注销了。这时间点也太巧合了吧?难道这就是传说中的 “财不露白”,钱到手了,公司就可以关门大吉了?

四、实控人岳母的酒厂三年进账 5733 万,“接待费” 还是 “利益输送”?

在这些离奇的交易中,贵州名帅酒业的存在尤其刺眼。

2021 年到 2023 年,步长制药向贵州名帅酒业支付了 5733 万元,费用性质是 “购买商品”。买的什么商品呢?据说是 “正常接待活动需求”。可你知道贵州名帅酒业的实控人是谁吗?王秀珍,步长制药实控人赵涛的岳母!

5733 万买酒,是什么概念?按照飞天茅台 2000 元一瓶算,这 5733 万可以买 28665 瓶茅台。三年时间,每天要喝 26 瓶茅台!步长制药的接待规格也太高了吧?就算天天摆宴席,也喝不了这么多酒吧?

更有意思的是,2023 年步长制药还向赵涛控制的宁波国帅酒业购买了 1081 万的商品。这左手倒右手的游戏,玩得也太溜了吧?

明眼人都看得出来,这哪里是正常的业务往来,分明就是利益输送!把公司的钱通过 “买酒” 的名义,输送给实控人的亲属。这 5733 万,说不定就是从那几十亿的销售费用里 “抠” 出来的。

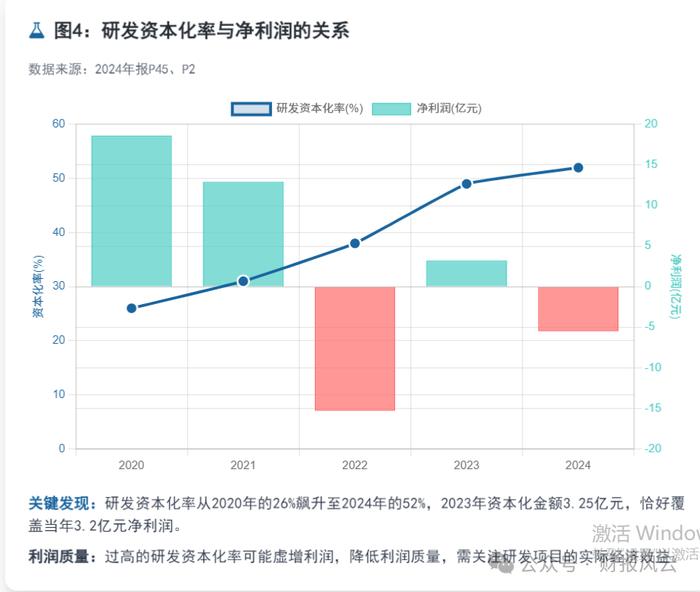

五、研发费用资本化率高达 52%,是真创新还是利润造假?

步长制药还有一个骚操作,就是把研发费用资本化。什么意思呢?就是把本该计入当期费用的研发支出,记作 “资产”,这样就能减少当期费用,虚增利润。

2024 年,步长制药研发支出 7.2 亿元,其中资本化率高达 52%,也就是 3.74 亿被计入了资产。而行业龙头恒瑞医药的研发资本化率才 10% 左右。步长制药这是把研发费用当成了利润的 “调节器” 啊!

更离谱的是,2016 年到 2022 年,步长制药累计研发费用 40.94 亿,其中资本化 9.02 亿,接近四分之一。这哪里是在搞研发,分明是在玩财务魔术!把费用变成资产,利润自然就好看了。可这些所谓的 “研发资产” 到底有没有实际价值呢?恐怕只有他们自己知道了。

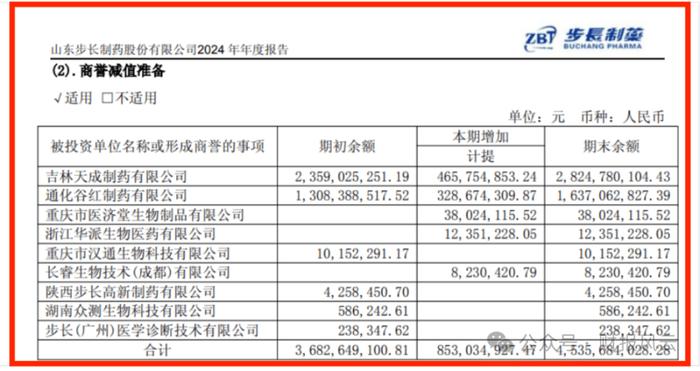

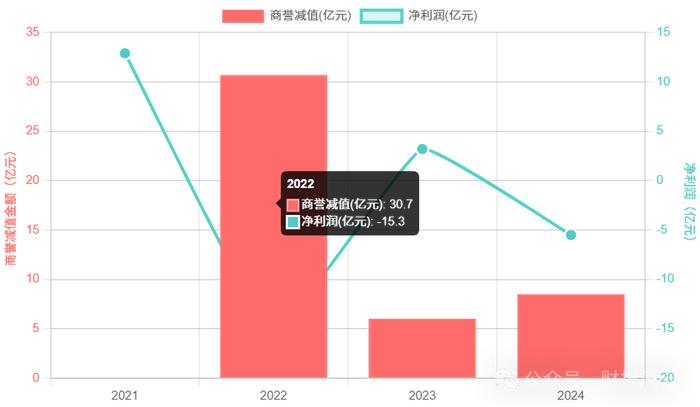

六、商誉三年减值 45 亿,是 “财务洗澡” 还是资产掏空?

说到财务魔术,就不得不提步长制药的商誉减值。2015 年,步长制药溢价收购吉林天成和通化谷红,形成了 50 亿的商誉。到了 2021 年到 2024 年,这 50 亿商誉被减值了 45.3 亿,只剩下不到 5 亿。

这减值的时机也很耐人寻味。2021 年,步长制药净利润已经暴跌 33%,但就是不减值;2022 年,公司巨亏 15 亿,突然减值 30.7 亿;2024 年,公司又亏损了,再次减值 8.5 亿。这哪里是正常的资产减值,分明就是 “财务洗澡”!

通过大额商誉减值,把以前的虚增利润一次性 “洗” 掉,然后轻装上阵,给投资者一个 “业绩好转” 的假象。可这背后,是不是也隐藏着资产掏空的真相呢?当年溢价收购的那两家公司,是不是本身就是个空壳,就是为了套取资金设立的?

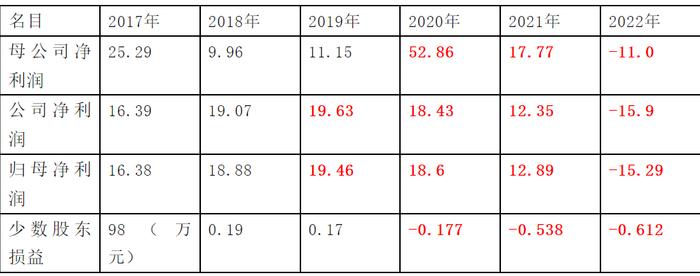

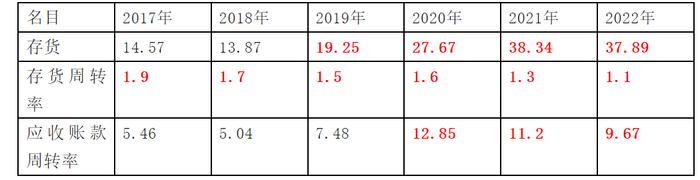

七、应收账款和存货高企,货币资金收益率低得可怜,钱到底去哪儿了?

表中数据表明,上市公司贡献给母公司所有者的净利润很少;公司的净利润近四年来一直在下滑;归属于母公司股东的净利润近四年来也一直在大幅下降;少数股东承担的公司亏损在近三年来越来越多。

说明合并范围内有一家或多家子公司,而这家或这些家公司处于净亏损状态,而少数股东帮忙承担了子公司的部分亏损,所以归属于母公司的亏损少了,利润就多了。财务专业人士分析指出,母子公司之间的利润可以通过转移费用的方式进行调节,想要多些归母的利润,则让母公司少承担些费用,把费用大量集中到子公司,让其盈利很少甚至大额亏损。这样,母公司因为承担费用少了,利润自然就高。把利润留给上市公司,能做高股价,反过来补贴子公司的亏损或者低盈利。

步长制药的其他财务数据也处处透着诡异。

2017 年到 2022 年,步长制药的货币资金收益率最高才 1.78%,很多年都低于七天通知存款的利率 1.1%。手里握着十几个亿的现金,却只能赚这么点利息,这合理吗?是不是这些货币资金根本就不存在,或者被挪用了?

与此同时,步长制药的应收账款和存货却一直居高不下。2022 年,应收账款 15.59 亿,存货 37.89 亿。存货周转率更是一路下滑,从 2017 年的 1.9 降到了 2022 年的 1.1。这说明什么?说明产品卖不出去,库存积压严重。可就在这种情况下,步长制药还在 2021 年突击生产,说是为了摊薄固定成本,提升毛利率。这不是典型的虚增利润吗?

更让人想不通的是,步长制药一边拿着低收益的货币资金,一边却要承担高达 4% 以上的融资成本。这一高一低之间,是不是也隐藏着资金挪用的秘密?当年康美药业也是典型的“存贷双高”!

八、监管问询不断,却始终 “嘴硬”,谁来揭开财务黑幕?

面对这么多的疑点和质疑,监管部门也不是吃素的。上交所多次对步长制药的销售费用、商誉减值等问题发出问询函。可步长制药是怎么回应的呢?

对于销售费用支付对象频繁注销的问题,步长制药说这是 “优胜劣汰”,是为了 “增加推广渠道的多样性”。对于跟实控人岳母酒厂的交易,说是 “正常接待活动需求”。对于研发费用资本化率过高的问题,更是避重就轻,敷衍了事。

这种 “死鸭子嘴硬” 的态度,让投资者更加怀疑。一家正常的公司,面对这么多的质疑,应该会积极解释,拿出证据来证明自己的清白。可步长制药却选择了回避和敷衍,这不是 “此地无银三百两” 吗?

结语:潘多拉魔盒一旦打开,谎言终究会被戳穿

步长制药的财务粉饰潘多拉魔盒,已经打开了一个巨大的缺口。从高额销售费用流向 “幽灵公司”,到实控人亲属 “近水楼台先得月”;从研发费用资本化玩出 “新花样”,到商誉减值上演 “大变戏法”,这一系列操作,无不透着财务造假的嫌疑。

可谎言终究是谎言,总有被戳穿的一天。随着监管力度的加大,随着投资者维权意识的增强,步长制药的财务黑幕迟早会被彻底揭开。到那时,那些靠财务造假骗取投资者信任的人,那些把上市公司当成自家提款机的人,必将受到法律的严惩。

医药行业是一个关乎国计民生的行业,本应该以救死扶伤为己任,以研发创新为动力。可步长制药们却反其道而行之,把心思都花在了财务粉饰和利益输送上。这样的公司,不仅是对投资者的欺骗,更是对整个医药行业的亵渎。

大A有多少个步长制药们?会不会一个接一个暴露?

我们呼吁监管部门能够深入调查,揭开步长制药的财务黑幕,还投资者一个公道,还医药行业一片清净!