【中原食品饮料】桃李面包(603866)2024年三季报点评:收入减少,但盈利上升

(来源:中原证券研究所)

投资要点:

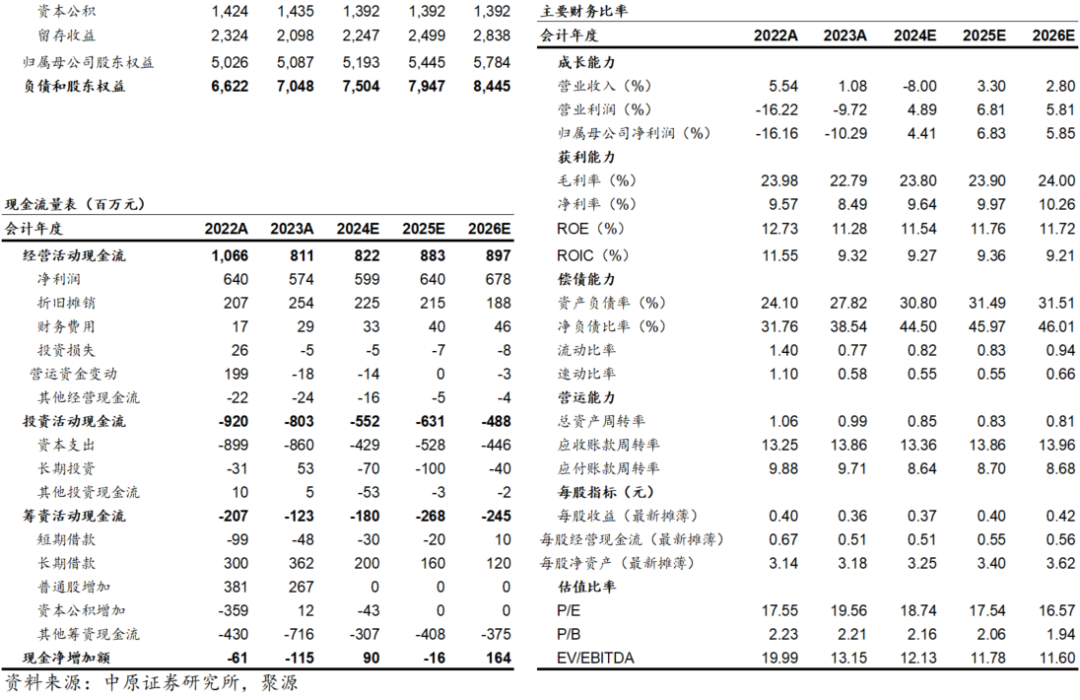

收入减少,降幅扩大。2024年第三季度,公司实现收入16.27亿元,同比降12.53%,降幅同比、环比扩大14.61和6.2个百分点。2024年前三季度,公司实现收入46.47亿元,同比降8.27%,降幅较上年同期扩大9.04个百分点。2015年以来,公司包括面包、粽子、月饼在内的各品种的销量稳步上升,尽管2020年以来的销量增长大幅收窄,但仍保持了个位数增长。2024年以来,收入增长转负,其降幅逐季度加深,应与量价的下跌均有关系。我们认为,常温面包的客群属于价格敏感人群,在社会消费能力恶化阶段,这类商品受到较大的冲击,表现为销售减量或价格被动下降。此外,此类快消品对迭代和翻新的要求较高,大单品策略的效果有限。

成本友好,毛利率上升。2024年前三季度,公司的产品毛利率上升 0.51个百分点至23.81%,毛利率上升是成本下降所致。前三季度,成本的降幅大于收入的降幅 1.39个百分点。通缩时期,成本下降一定程度上弥补了收入下降对企业造成的损失。

销售、研发费用减少,净利率和股东回报率上升。2024年前三季度,公司的销售和研发费用率分别下降0.12个和0.1个百分点。销售费用和研发费用分别占当期费用的72.3%和3.73%,两大费率下降,尤其是销售费率下降,促使净利润率上升。本期,公司的净利润率上升0.29个百分点至9.36%。

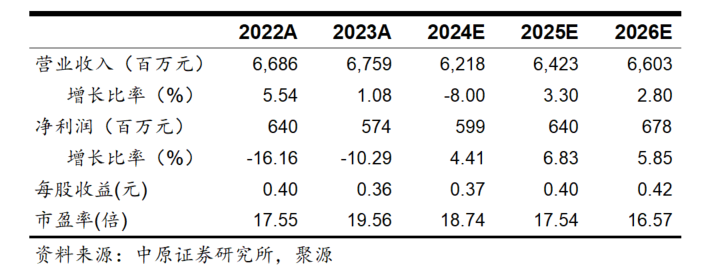

投资建议:我们预测公司2024、2025、2026年的每股收益分别为0.37元、0.40元、0.42元,参照12月18日股价7.02元,对应的市盈率分别为18.74、17.54、16.57倍,调降公司评级为“谨慎增持”。

风险提示:销售进一步萎缩;2025年成本上行,毛利率下滑;财务费率持续上升。

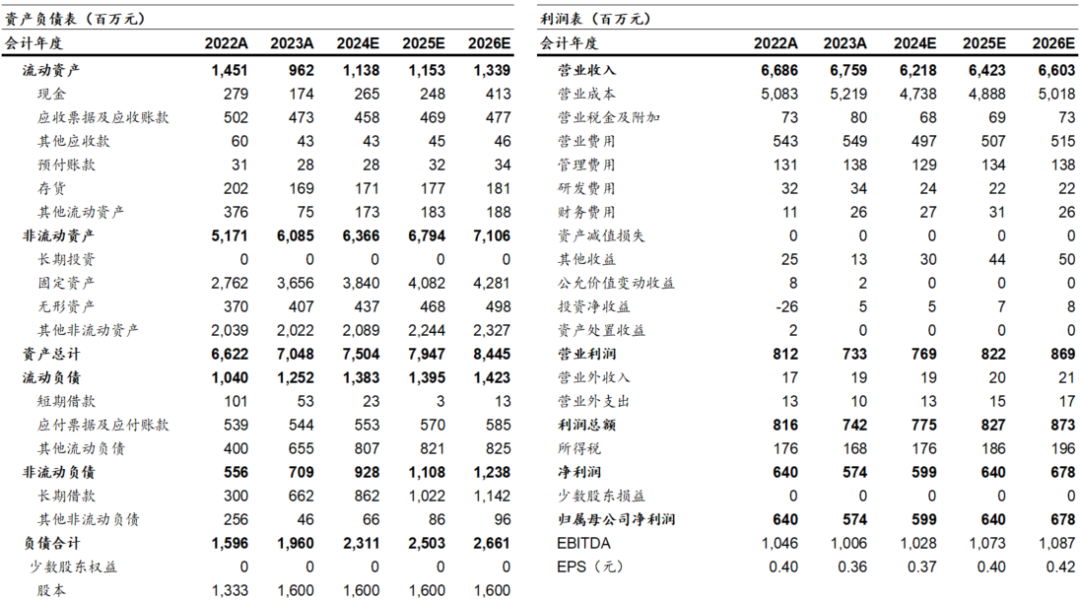

财务报表预测和估值数据汇总

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: