【浙商交运李丹丨嘉友国际】Q2归母净利润+50%,拟中期分红38.5%

2024上半年归母净利润同比+51%,业绩超预期

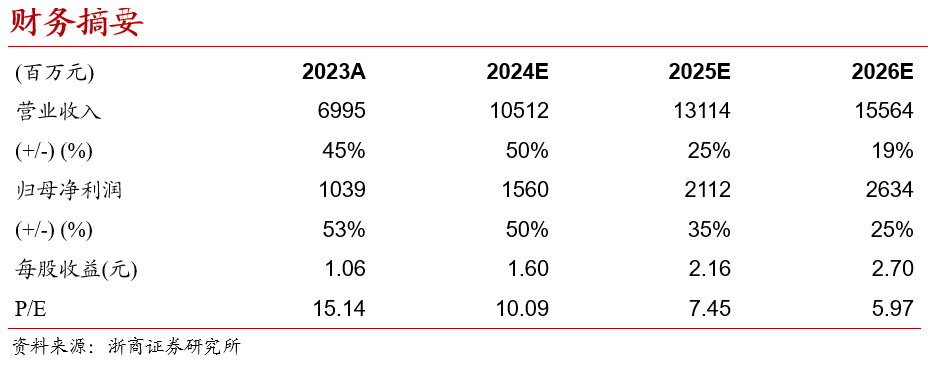

24H1,公司实现营业收入46.4亿元,同比+65%,实现归母净利润7.59亿元,同比+51%。其中24Q2,公司实现营业收入26.5亿元,同比+116%,毛利率21.9%,归母净利润4.5亿元,同比+50%,归母净利率约17%,主要因为中蒙、中非业务量规模扩大。公司拟中期每股分红0.3元,对应派息率38.5%。

根据公司2024年员工持股计划(草案),公司层面业绩考核目标为:若2024-2026年归母净利润分别达到15.6、21.1、26.3亿元,同比分别+50%、+35%、+25%,则到期后解锁比例为100%。

中蒙业务:维持高景气,物贸一体化业务规模有望扩大

依托煤炭资源与核心物流资产稀缺资源优势,公司业务规模与口岸份额有望进一步扩大。1)焦煤方面,24H1甘其毛都口岸进口煤炭2029万吨,同比+29%。24H1公司取得MMC旗下KEX矿山20%股权,并与MMC新签煤炭长协,探索出“资源+贸易+物流”业务模式,预计公司焦煤物贸一体化规模有望明显提升。2)铜精粉方面,24H1甘其毛都口岸进口铜精粉量约49万吨,同比+12%,公司在甘其毛都口岸运营金航铜精粉海关保税库,将充分受益于OT矿扩产与甘其毛都口岸总进口量增长。

非洲业务:卡萨道路及口岸通车量持续上行,非洲跨境物流业务拉开序幕

刚果(金)卡萨道路及口岸日均通车量进一步提升,24H1非洲陆港业务收入约2.3亿元。24Q2中国自刚果(金)进口铜精矿约55万吨,环比Q1增长约14%,同比23Q2增长约51%,预计公司刚果(金)卡萨项目道路及口岸通行量继续提升。随着紫金矿业、洛阳钼业等矿企位于刚果(金)的铜钴矿山扩产,刚果(金)铜矿出口规模与物流需求有望扩大,卡萨项目通车量有望进一步提升。

完成收购非洲本土车队,非洲跨境物流业务拉开序幕。2024 年上半年,公司完成非洲本土知名跨境运输企业BHL车队的收购,并进一步深化非洲内陆运输业务网络布局、扩张车队规模、优化运输路线、建立中南部非洲不同国家的配货物流节点,以多种方式提高跨境车辆配载率,打造公路、口岸、物流节点、港口一体化的中南部非洲运输网络。非洲大物流版图成果初现,品牌影响力逐步扩大,形成公司第二增长曲线,贡献新动能。

赞比亚侧萨卡尼亚项目2024年6月开工,支撑非洲业务进一步成长。2024年6月公司与中航国际签署赞比亚萨卡尼亚道路及口岸项目EPC总承包协议,项目正式进入建设期,建设内容包括赞比亚侧萨卡尼亚口岸、恩多拉至穆富利拉道路以及通往萨卡尼亚边境道路(合计约60km)。项目建成后将贯通刚果(金)和赞比亚两国萨卡尼亚口岸,修建公路连接至赞比亚第二大城市恩多拉,打通刚果(金)铜矿带东南方向与赞比亚的矿产资源运输通道。

投资建议

考虑到公司中蒙业务、非洲业务双引擎驱动业绩高速增长,预计24-26年归母净利润分别为15.6、21.1、26.3亿元,维持“买入”评级。

风险提示

海外政治、经济环境变化风险,运量不及预期,运价不及预期。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。