鼎胜新材2024年年报:营收增长26%,净利润下滑43.7%,成本控制成关键

本文源自:金融界

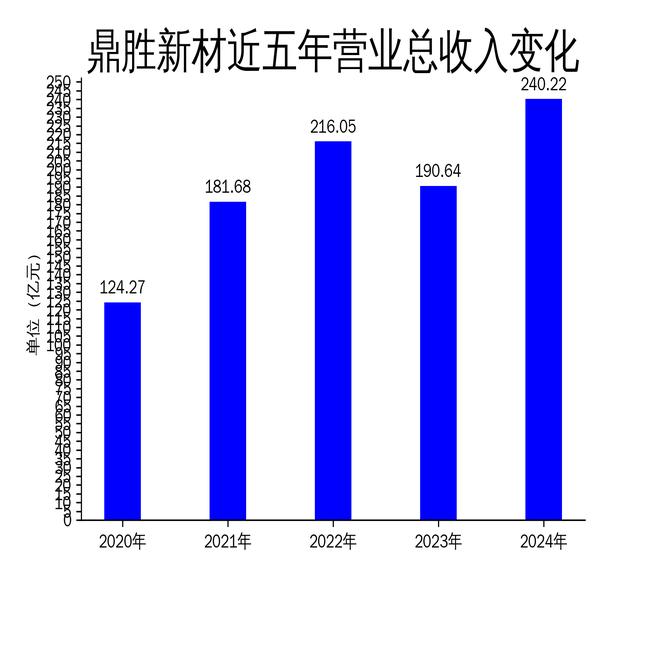

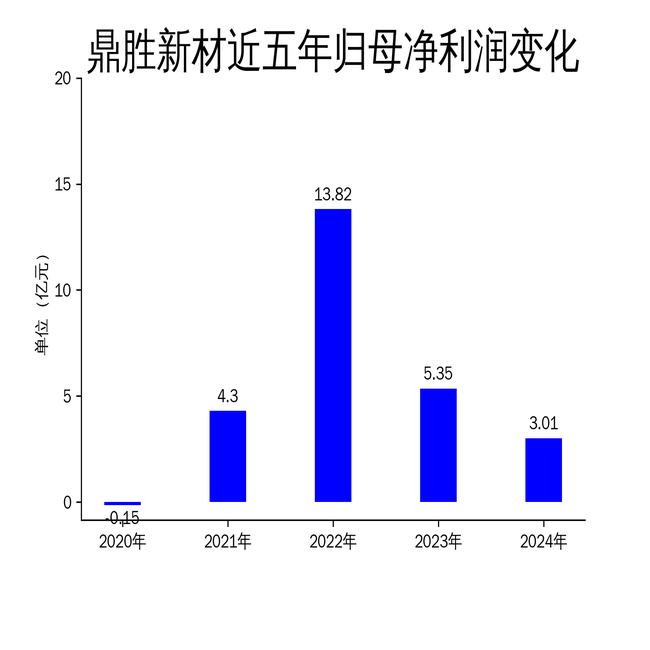

2025年5月1日,鼎胜新材发布了2024年年报。报告显示,公司全年实现营业总收入240.22亿元,同比增长26.01%;归属于母公司的净利润为3.01亿元,同比下降43.70%。尽管公司在市场开拓和海外布局方面取得了一定进展,但净利润的大幅下滑暴露出成本控制和盈利能力方面的挑战。

营收增长显著,净利润大幅下滑

2024年,鼎胜新材的营业总收入达到240.22亿元,同比增长26.01%,显示出公司在市场开拓和海外生产基地投产方面的成效。然而,归属于母公司的净利润仅为3.01亿元,同比下降43.70%。扣除非经常性损益后的净利润为2.71亿元,同比下降43.57%。这一数据表明,尽管公司收入增长显著,但成本控制不力或市场竞争加剧对盈利能力产生了较大影响。

从环比数据来看,2024年营业总收入滚动环比增长7.04%,但归属净利润滚动环比仅增长3.38%,扣非净利润滚动环比增长更是低至2.21%。这表明公司的盈利能力增长速度远低于收入增长速度,亟需优化成本结构以提高利润率。

成本控制与精益化管理

报告期内,鼎胜新材大力推行精益化管理,全面实施降本增效。公司从生产、采购、销售、包装、物流、人力等多个维度降低成本、提升效率,并进一步强化工艺创新,优化工艺流程,提高产品生产效率和降低产品成本。此外,公司将成本控制指标分解到各部门和班组,将“成本最优化”的理念渗透到生产一线员工,有效控制产品制造成本和各项费用。

然而,尽管公司在成本控制方面做出了努力,净利润的大幅下滑表明这些措施的效果尚未完全显现。未来,公司需要在成本控制和效率提升方面加大力度,以应对市场竞争和原材料价格波动带来的挑战。

全球化布局与市场拓展

鼎胜新材在泰国及欧洲设有海外生产基地,是国内率先完成海外布局的铝箔企业。公司产品覆盖包装、汽车、运输和建筑行业的各种铝板带及铝箔。2024年,公司结合全球化产业布局,打通了海外基地产业链的完整性,通过提升新品研发能力、及时调整供应链以及与客户友好协商等方式,主动应对国际贸易政策变化。

这一策略有助于扩大公司在海外市场的占有率,增强全球市场竞争力。然而,全球化布局也带来了更高的运营成本和风险,公司需要在拓展市场的同时,确保海外业务的盈利能力和稳定性。

内控体系建设与股东利益维护

随着公司经营规模的不断扩大,鼎胜新材董事会高度重视内控体系建设。公司适时组织董监高学习相关管理、法律等方面的知识,提高其任职及管理能力。此外,公司积极引进人才,对各类业务、各部门现行制度、业务流程进行全面梳理和风险评估,建立健全各项内控制度和业务流程,有效保障公司的平稳持续发展,维护公司整体和股东利益。

尽管公司在内控体系建设方面取得了一定进展,但净利润的大幅下滑表明,公司在风险管理和成本控制方面仍有改进空间。未来,公司需要进一步加强内控体系建设,确保各项管理措施的有效实施,以维护股东利益和公司的长期健康发展。

投资者关系管理与回报措施

报告期内,鼎胜新材加强投资者关系管理,持续认真做好信息披露工作,坚持以投资者需求为导向,真实、准确、完整、及时、公平地披露信息。公司依托股东大会、上证e互动、投资者电话、投资者交流会、投资者调研等互动交流平台,积极建立公开、公正、透明、多维度的投资者关系。

2024年5月、9月、11月,公司分别举行了2023年度业绩说明会、2024年半年度业绩说明会及2024年第三季度业绩说明会,加深投资者对公司发展战略、财务状况、业务情况、未来发展等情况的了解,增强投资者对公司的认同度,切实提升公司价值及市场影响力。

尽管公司在投资者关系管理方面做出了努力,但净利润的大幅下滑可能影响投资者信心。未来,公司需要在提升盈利能力和投资者回报方面采取更多有效措施,以增强市场信心和公司价值。

总结

鼎胜新材2024年年报显示,公司在市场开拓和全球化布局方面取得了一定进展,但净利润的大幅下滑暴露出成本控制和盈利能力方面的挑战。未来,公司需要在成本控制、内控体系建设、全球化布局和投资者关系管理等方面加大力度,以应对市场竞争和运营风险,确保公司的长期健康发展。