迪安诊断和金域医学2024年报分析,惨不忍睹的ICL行业还有救吗?

“这是价值事务所的第1892篇原创文章”

金域医学与迪安诊断这对 ICL(第三方医学检验)双寡头交出来的2024、2025Q1成绩单可以说都非常难看。

金域医学2024年实现营收71.90亿,同比-15.81%,归母净利润-3.81亿,扣非归母净利润-2.38亿。2025Q1实现营收14.67亿,同比-20.35%,归母净利润-0.28亿,扣非归母净利润-0.39亿。

迪安诊断2024年实现营收121.96亿,同比-9.04%,归母净利润-3.57亿,扣非归母净利润-3.80亿。2025Q1实现营收23.7亿,同比增长-20.45%,净利润-0.21亿,扣非净利润-0.26亿。

当然,不止他两,行业内其他玩家如华大基因、艾迪康等的表现都相当之丑陋。考虑到金域、迪安作为龙头相对其他玩家各方面优势过于突出,市占率遥遥领先,而且各有各的独特看点,后面的小弟就没有什么看的必要了,要看ICL行业主要还是看这两。

01价值事务所几大不利因素一起引爆

为什么这么惨呢?

在迪安年报董事长致股东的信中有这样一段话,点明了为何行业近段时间日子不好过。“过去三年以来,地缘政治、医改政策、行业周期、技术升级四个周期相互叠加,IVD 行业处于大变局的震荡期和平台期。医共体建设全面开展,“三医联动”持续深化,医药集采提质扩面,国产替代和“AI+医疗”产业化加速,行业合规发展环境逐步净化,破浪出海大潮涌动……行业竞争鱼龙混杂,内卷严重,大家都面临同样的挑战,日子都不太好过。”

翻译一下就是几个不利因素全部叠加在一起了,当然地缘目前可以说对ICL没有影响,集采对ICL也更多是好事,所以可以忽略,迪安之所以会讲到,核心原因是他是IVD生产商+ICL+IVD代理全产业链一条龙企业,这里咱们先按下不表,后续讲迪安的时候再讲。

其余因素对ICL的影响有多大迪安其实也说得很明白了,一方面是以DRG为代表的医改政策、医共体建设全面开展,另一方面就是行业内卷。

- DRG

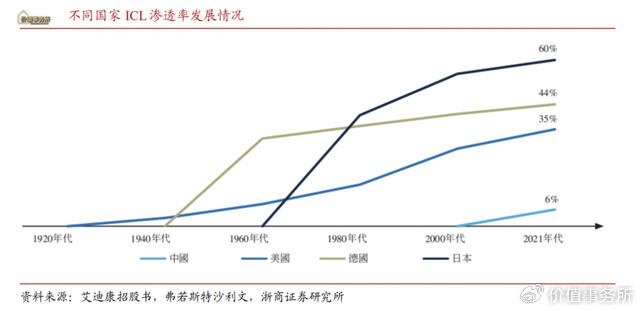

在此前的文章中所长讲过多次,DRG对ICL行业是长期利好,因为咱们的DRG就是跟海外发达国家学的,而从海外发达国家的经验看,基本都是DRG实施一阵后ICL渗透率开始飙升。当前国内ICL可怜巴巴6%的渗透率和几大发达国家(美国35%、德国44%、日本60%)相比确实还有相当长的路需要走。

资料来源:iFinD

虽然DRG对ICL行业是长期利好,可短期也免不了会受到一定的冲击,毕竟医院需要一定的适应和反应时间。

DRG说白了就是按病种付费,可以把一个人一生可能会患上的所有疾病做个编号,相关专家会参考国内不同地区、不同年龄段的患者的不同情况给各种疾病定一个参考价格。

假设某患者去医院查出患了xxx病,那么医院就会在数据库查到xxx病的对应编号以及对应的治疗价格,医院针对患者的治疗费用原则上不能超出这个价格范围。

因为最后医保和医院结算的时候只会给医院结算这个参考价,超出部分将由医院自行承担,当然,医院大可以拿走多余部分算作超额利润。

这个政策一旦全面推广,便意味着医院的检验科要从过去的利润中心摇身一变为成本中心,那么势必就会推动医院同ICL合作。

考虑到很多同学不太理解,所长再额外介绍一下,在DRG实施前,一个病人入院,医院恨不得让病人从头到脚全身检查个遍,尤其是在药品、器械都集采都不赚钱的背景下,检验科基本是医院为数不多还能赚钱的项目,但DGR实施后医院显然就不能这么玩了,因为只会让患者的治疗费用超标,最后全都得自己担着。

那大家想想看,医院会怎么办呢?一方面,医院肯定要多多开展自费项目绕开医保,这就是ICL所谓的特检项目,比如基因检验等等,而医院并不具备做这些项目的能力,因此会更多同三方合作;另一方面,针对医保内项目,医院必然也会更多同ICL合作来降低检测费用、为患者省钱,这其实也是在给医院赚钱(超标了得自己担着,剩下的都会是自己的)。

所以DRG对ICL行业可以说是长期利好,但短期会对业务量有一定的冲击。

- 医共体

医共体这几年也是推进得非常快,根据2023年底《关于全面推进紧密型县域疗卫生共同体建设的指导意见》,到 2025 年底,要力争全国 90%以上的县基本建成县域医共体,到 2027 年底,紧密型县域医共体基本实现全覆盖。

医共体,顾名思义就是要将相关区域内的医疗资源拧成一股绳,让他们形成一个共同体,资源共享,上下联动,对ICL影响最大的就是他们会集中起来采购,有点类似集采。

以前ICL同县域基层市场的医院做生意是直接和单独的医院做生意,医共体形成以后就是和一大堆医院做生意,这些零散的小医院会联合起来,不好的地方肯定是会降价,毕竟规模越大,议价能力会更强,就像咱们很多东西包装越大单价越便宜一样,但好处就在于一次中标就能包圆一个医共体内的所有医院,也就是变零售为批发。

其实长期看也是有利于ICL渗透率提升的,不过都有一个适应过程。

- 竞争加剧

至于竞争加剧就更容易理解了,疫情期间新增了一大堆ICL企业,这几年行业调整期本来需求就大幅下降,供给增多必然会导致行业竞争加剧出现价格战,不过,现如今的折扣率已经比较低了,除了金域稍微高一些,迪安、艾迪康都在3折左右,差不多算是见底了。

而且这样的价格战也不是第一次了,2016-2018就发生过一次,到2019年价格战结束,最后确定了金域、迪安双寡头格局。

数据显示2023年是ICL行业机构数量首次负增长的一年,2024年行业出清的迹象应该更为明显,较多中小型ICL被迫退出市场。

虽然两家企业2025Q1的业绩依然拉垮,但是毛利率方面均有所回升。金域毛利率33.25%,同比上升 1.16 个百分点;迪安毛利率26.39%,同比上升0.85个百分点。

- 大幅计提坏账

至于两家企业的利润都亏损,其实是假象,在之前的追踪文章中所长讲过多次,这两利润端表现不佳的很大一部分原因在于计提了新冠期间的坏账,另外也有反正财报都糟糕就把其他该需要计提的一股脑都计提、财务大洗澡的原因。

金域医学2024年信用减值损失6.19亿元、固定资产报废处置损失1.44亿元、投资企业减值损失及公允价值变动损益0.99亿元;2025Q1公司信用减值损失为1.06亿元。

迪安诊断2024年应收账款减值了4.58亿,商誉减值3.8亿,加上其他减值合计8.8亿;2025Q1计提信用减值损失1亿。

不过即便这些计提加回去,两者的利润也没有太好看。假设把金域医学2025Q1的信用减值损失约1.0.6亿元加回去,再考虑到15%的税率,则加回减值的经营性净利率约为4.4%,净利率是个什么水平呢?还达不到疫情前2019年的水平,也比不上同样计提了坏账的2023年。

迪安诊断的情况也大差不差。原因就在于前文讲的那些,从两者的毛利情况看,已经在开始触底回升了,也许今年能够回到2019年的状态。

另外关于坏账计提所长也讲过很多次,即便他们现在的应收帐款全部收不回来,全部都计提,其实对于金域、迪安而言也是利大于弊。我们看下图两者这些年的经营性现金流净额表现,别管那些应收账款能不能收回来,正向现金流就是公司一年最为“真实的利润”,全都是真金白银。

2020-2022这三年间,金域、迪安的现金流比起以往暴涨了好多倍,哪怕是疫情结束的2023和业绩大幅暴雷的2024,现金流比起疫情前的2019也有非常大的飞跃,而且均大大高于利润。

02价值事务所黎明前的黑暗

总的来说,金域也好、迪安也罢,业绩丑陋更多还是行业层面的缘故,行业从2023起处于调整期,今年或许会较此前好,但也仍属于调整年。

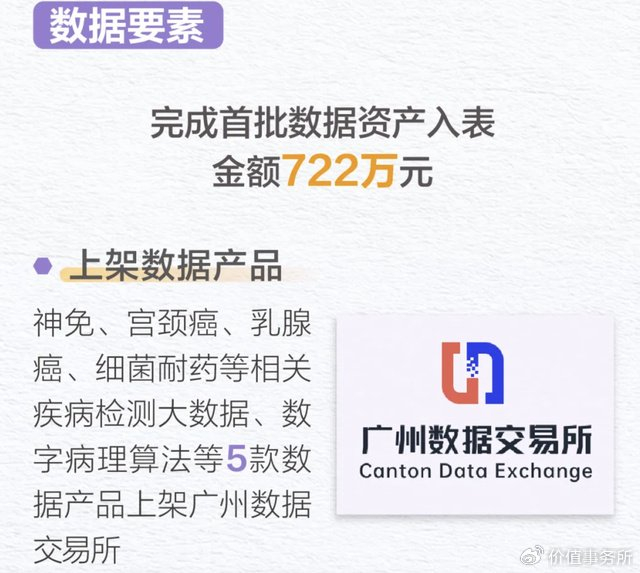

长期而言,考虑到ICL渗透率不断提升向发达国家靠拢、老龄化加剧给行业带来增量、科技进步带来新的检验技术、AI全面落地使得行业效率大幅增高外加可能带来的新业务增量,金域2024年有完成 5 项数据产品在广州数据交易所的上线,并促成行业首笔医检数据交易,实现722万资产入表……叠加行业不可撼动的双寡头格局,金域、迪安这种巨头未来的星辰大海是不变的。

正如迪安诊断在2024致股东信中所讲,“2024内卷严重,大家都面临同样的挑战,日子都不太好过,但从发展趋势看,长期增长的逻辑并未改变。”

也正是因为身处逆境,反而促使各大龙头纷纷停下来向内求,进行降本增效。以龙头金域医学为例,2024全年,其实际成本下降15.54%、物流费用下降7.29%、实验室人效提升21%,在整个行业需求收缩的情况下,检验标本量也增长了2.94%,相当于在逆境中各方面能力都是要比先前更强的。只是在行业下行期看不太出来,只要行业再次好转,这些逆境时默默积攒的能力可能瞬间就会爆发。

所以,还是那句话“风物长宜放眼量”,万事万物的发展从来都不是线性的,中途往往会遭到很多挫折与烦恼,看短期全都是问题,但看长期则全都是答案,做投资,我们还是得要以宽阔的胸襟、更长远的眼光去辩证地分析问题。

由于篇幅有限,这篇文章就只能简单讲一下ICL双寡头这两年的业绩为啥这么惨,后面所长会具体给大家介绍这两大龙头的业绩和经营情况以及ICL的长期逻辑,每晚九点,《价值事务所》咱们不见不散。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。