吉祥航空2024年年报信息摘录解析

利润表主要数据

#营收220.95亿,同比+20亿

#成本189.78亿,同比+18亿

#毛利31亿,同比+2亿

#销售费用:7.81亿,同比增加0.81亿

#财务费用:14.64亿,同比减少0.4亿

银行贷款利息支出4.7亿

租赁利息8.72亿

汇兑损益1.36亿

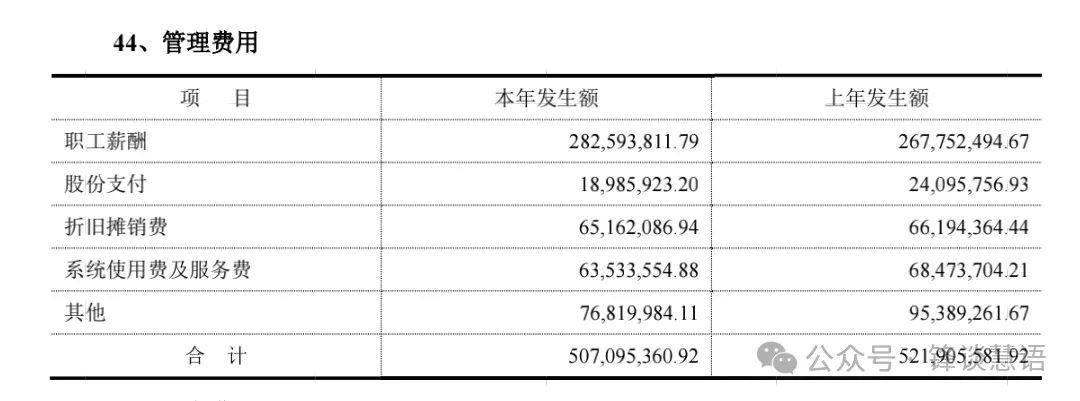

#管理费用:5.07亿,同比减少0.15亿

#其他收益: 航线补贴6.53亿,同比持平,政府补助减少0.9亿

#飞机运营补贴接近1亿,主要是普惠发动机赔偿款

#所得税2.85亿,同比+0.66亿

#净利润9.14亿,同比+1.36亿

经营详细数据

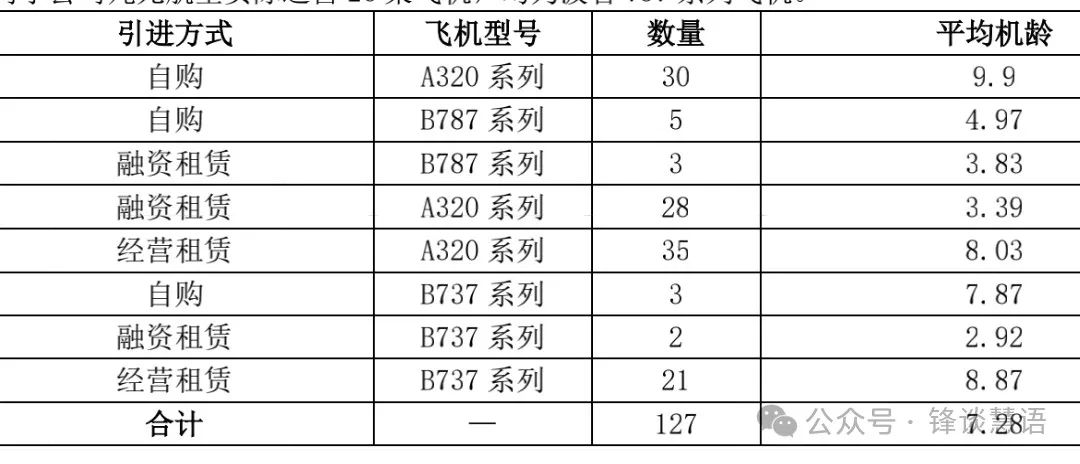

#机队117+10(净增)=127架,同比+7.87%,其中自购38架(含5架787) +租赁89架(含3架787)

#利用率(可用)10.34+1.19=11.53,同比11.51%,可用利用率是刨除了停飞的飞机。

飞机增速和利用率增速,共同决定了运力增速,差额部分是由于机型座位差异和停飞差异导致:

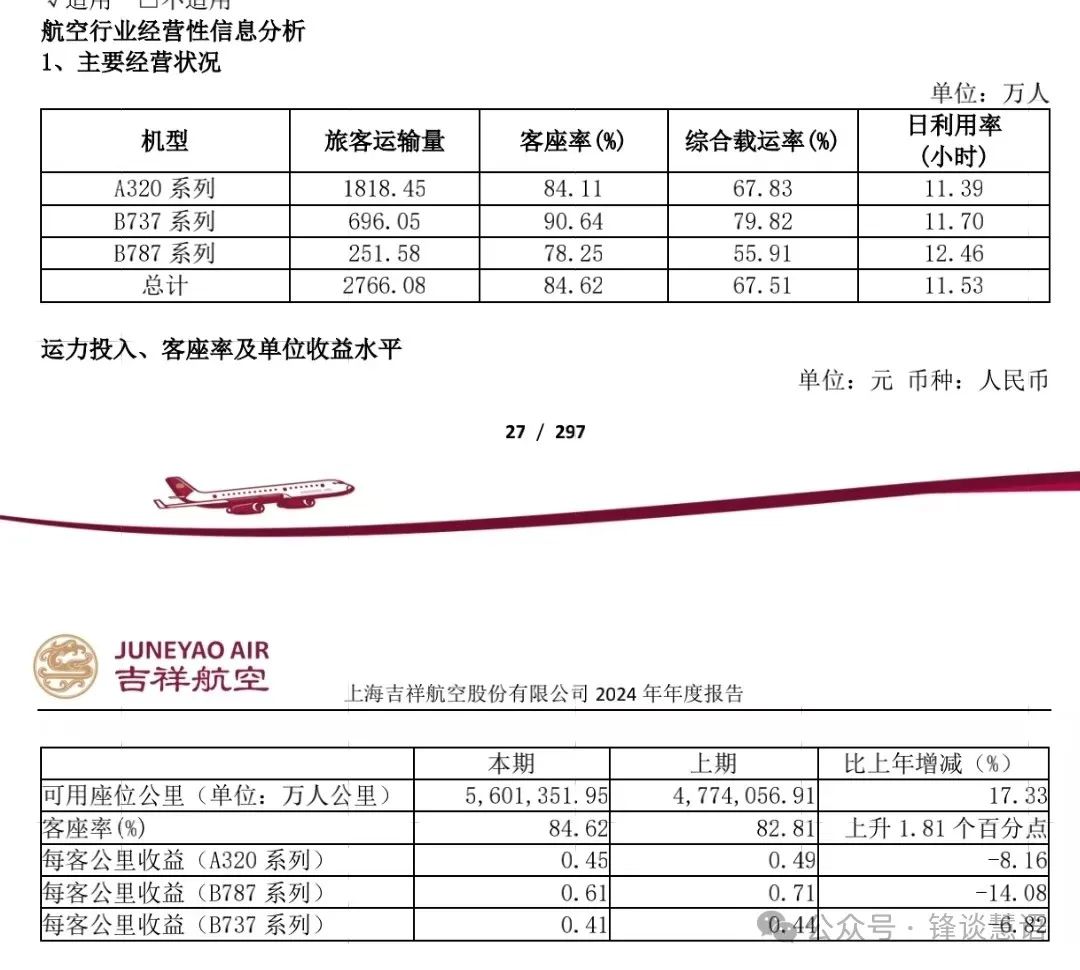

#运力5601352万人公里,同比+17.33%

(春秋5509348万人公里,运力同比+16.07%)

#客座率82.81+1.81=84.62%

(春秋89.39+2.1=91.49%)

运力增速和客座率增速共同决定了旅客周转量增速:

#旅客周转量4739765万人公里,同比+19.9%

(春秋5040445万人公里,同比+18.79%)

#载运人次27661千人,同比+12.26%

(春秋28680千人,同比+18.84%)

旅客周转量增速和载运人次增速差异,可以推测平均航距变化:

#平均航距1714(春秋1757),大幅拉长,是因为787的洲际航线占比大幅提高。

#单位收益0.4662,同比-8.67%

其中,

A320单位收益:0.45

B787单位收益:0.61

B737单位收益:0.41

宽体机的收益大幅高于其他机型,这应该主要是航线所致,并非机型所致。宽体机肯定是要飞最赚钱的航线。

#营业成本189.78亿

#单位成本0.34元,同比-5.56%

#单机租赁折旧20.72亿/89架=2328万/架,宽体机比例3/89

#单机固定资产折旧11.34亿/38架=2984万/架,宽体机比例5/38,自购飞机单机成本反而更高的原因是机型结构差异,宽体机占比更高。

#合并计算单机折旧32亿/127架=2520万/架

#单机维修费8.46亿/127架=666万/架

#单位航油68.85亿/560亿人公里=0.1229元

#单位扣油成本0.21元,同比-8.7%,主要是飞机利用率提升,受益于787拉长航距,其代价是客座率下降。

#单位起降费27.46亿/560亿人公里=0.049元

#薪酬方面:

生产人员:人工成本34.16亿/9413人=36.29万/人(被飞行员拉高的平均数)

其中生产人员结构:

1943飞行员+3674乘务员+1746机务+856地面服务+1194其他人员=9413人

研发人员:5698万/266人=21.42万/人

销售人员:17964万/742人=24.21万/人

管理人员:28259万/451人=62.66万/人

资产负债表核心数据:

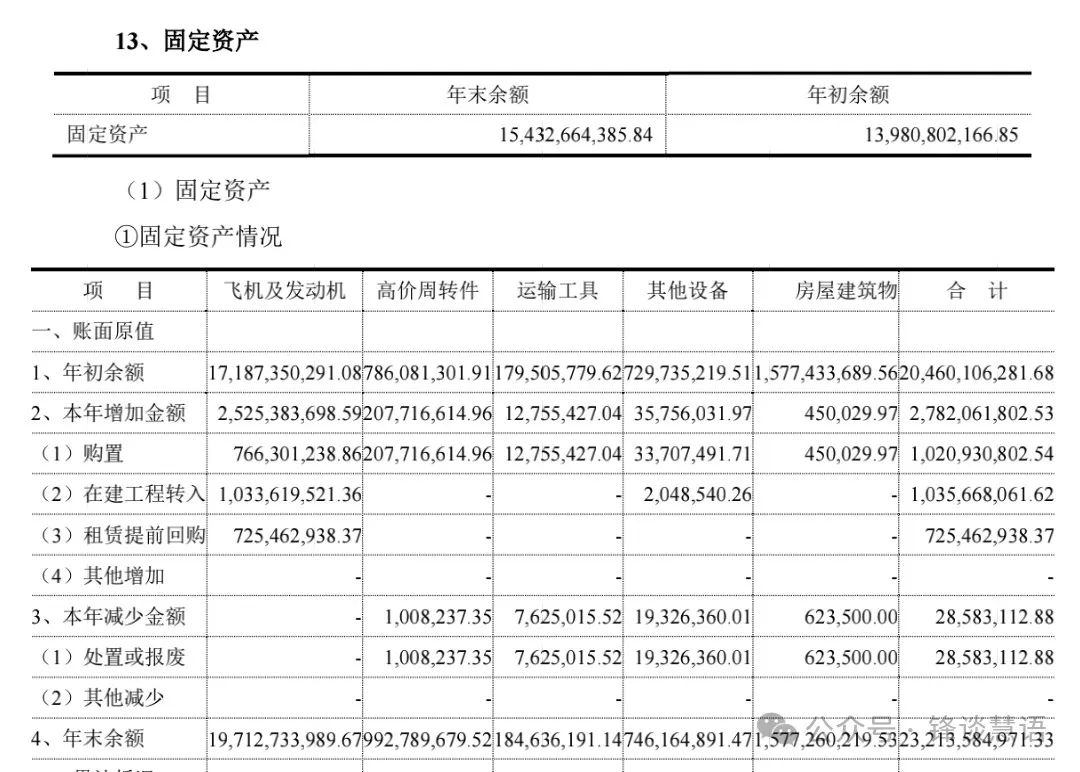

#固定资产原值,飞机增加25亿,其中10.33亿在建工程转入,7.6亿购置属于新增加的付款,7.25亿租赁回购,对应自购飞机数增加了13架(320系列10架+2架787+1架737),这飞机是不是太便宜了?1架787全新,1架787租赁转自购,剩余11架飞机应该都是老飞机转自购。

#使用权资产原值,飞机增加51.74亿,其中新增租赁50.32亿,对应租赁负债中新增租赁49.43亿,再对应租赁飞机却减少了3架(老飞机租赁转自购,但新交付的10架飞机中,却以租赁为主,可能除了那架787,其他都是租赁吧)

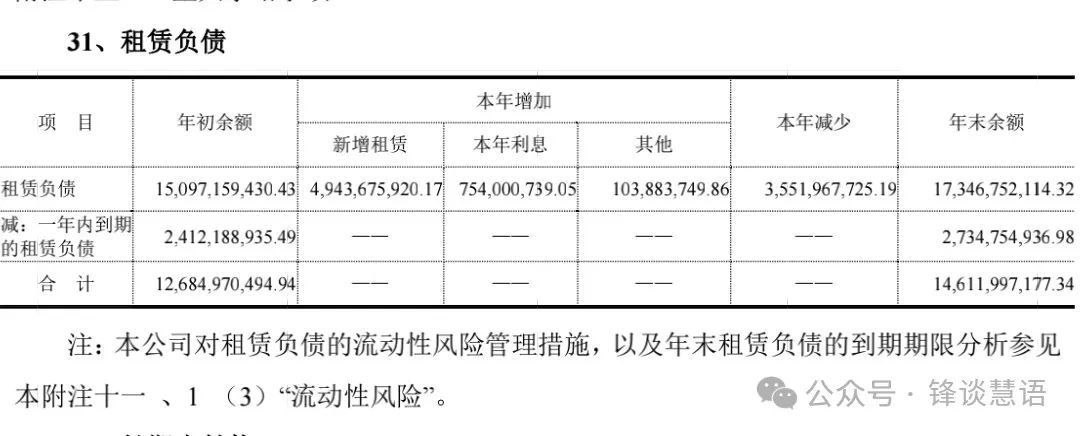

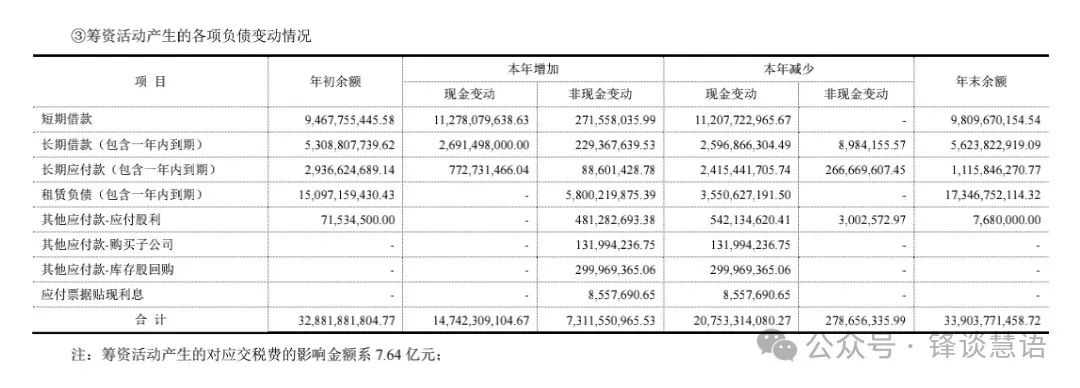

#租赁负债,租赁负债本年减少35亿,其中有24亿是一年内到期的租赁负债偿还,有租赁回购7.25亿,有租赁退租6.19亿,其中部分有交集,同时又有新增租赁负债高达58亿,最终年末租赁负债从年初的151亿增加到173亿,净增加了22亿,一年内到期的也增加到27亿。

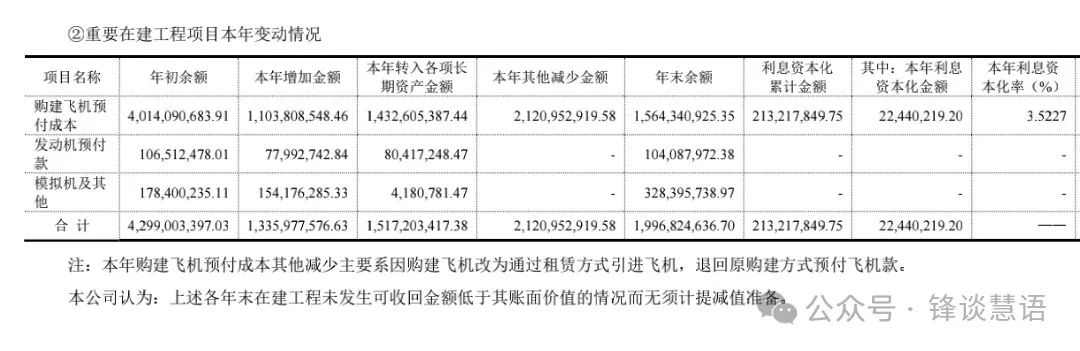

#在建工程,从年初的近43亿,到现在只剩20亿,因为大量飞机的交付,退回预付款,后续飞机则以租赁方式引进。

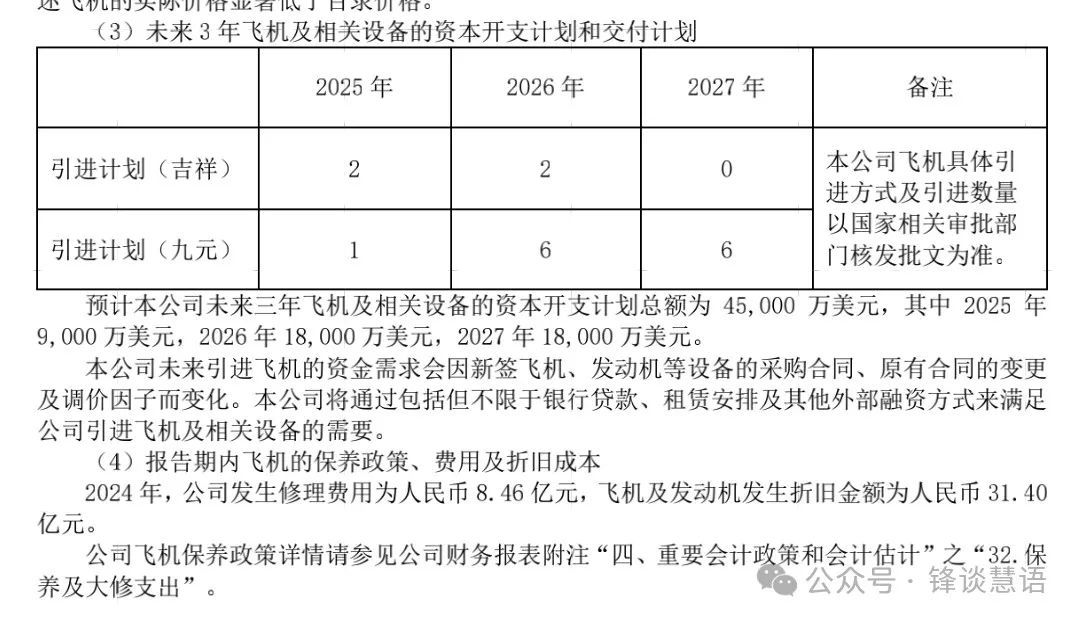

#飞机引进计划,今年计划引进只有3架飞机,目前已经引进2架,对应1架787和1架737,未来还有1架787,目前因为关税战已经推迟了,什么时候接收还存在变数,明年和后年的引进主力是九元航空的737,能否如期引进也存在变数。

#短期借款98亿,同比+3.4亿

#一年内到期非流动负债46亿,同比+4.6亿

#长期借款39.9亿,同比-2.6亿

#其他权益工具45.93亿,同比+3亿,因为东航股价上涨所致

#净资产89亿,同比+3亿,刚好对应东航股份的增值,那赚的利润去哪了呢?分红+回购,基本上花光了。

#总负债389亿,同比+23亿,新增的10架飞机不是凭空来的,债务杠杆进一步加大。

#负债率从80.93%增加到81.41%

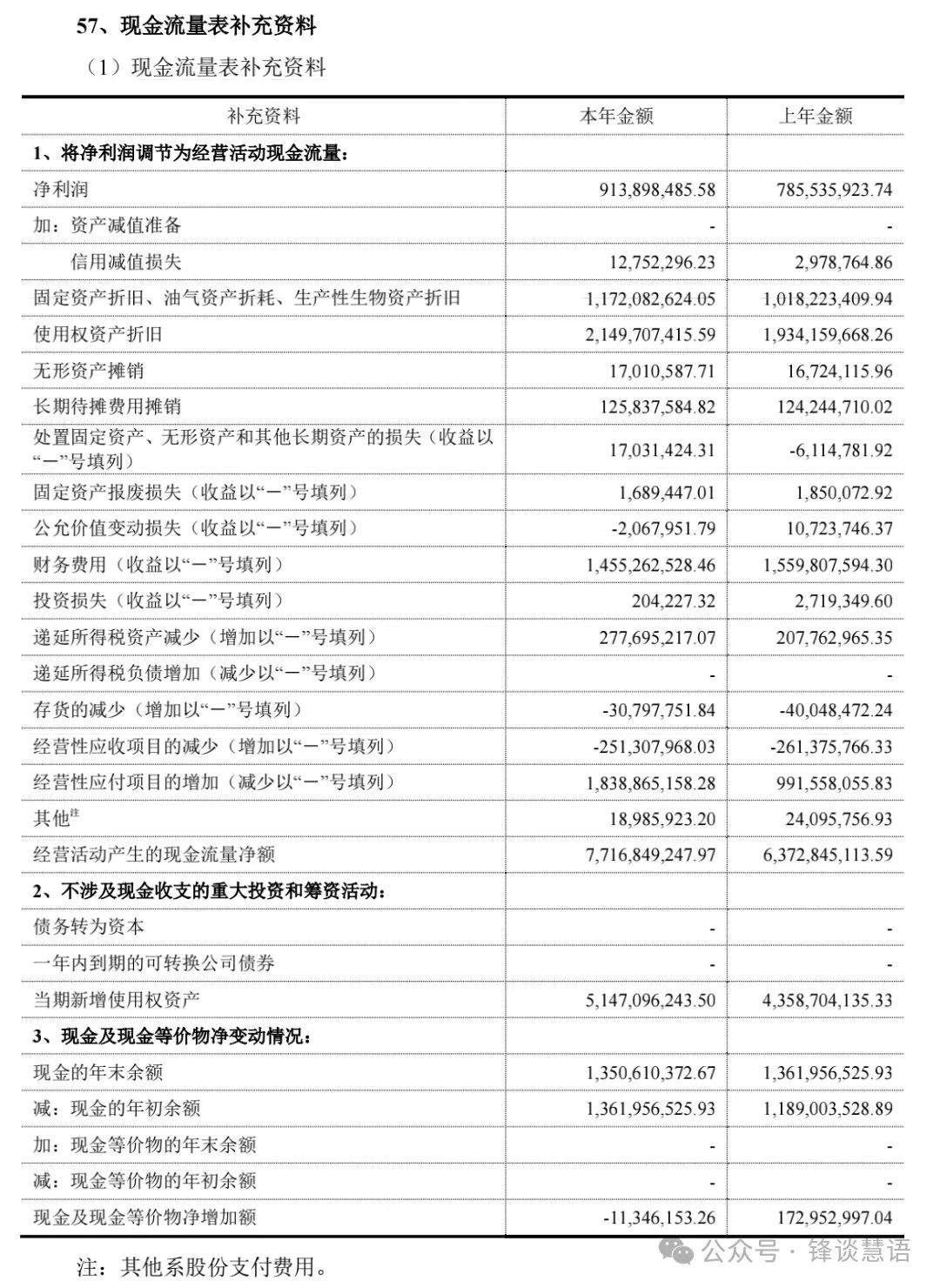

现金流分析

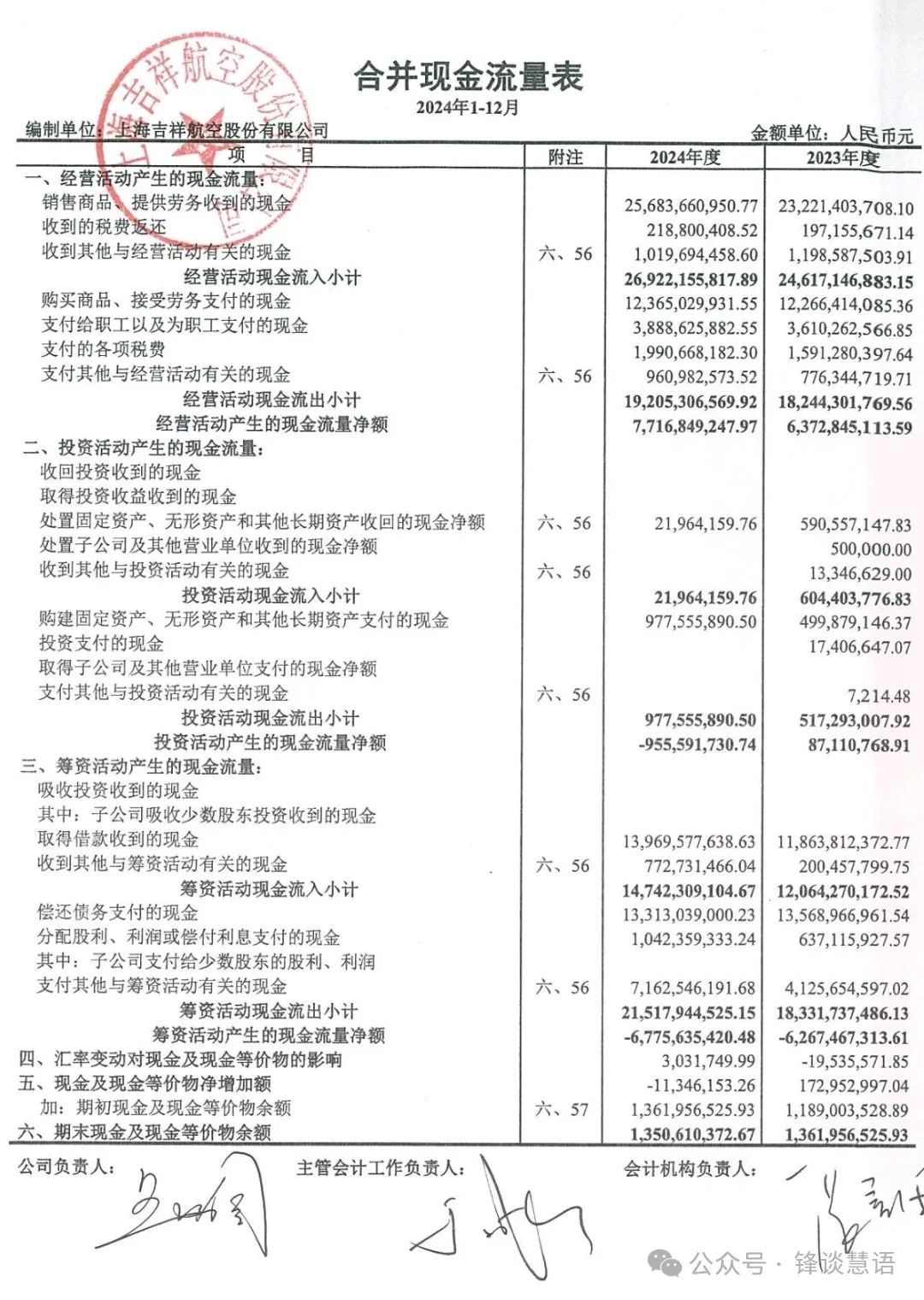

#经营性现金流77亿,因为租赁飞机使用的成本不计入经营性现金流出,净利润9亿,加上折旧33亿,财务费用14.5亿,长期费用摊销1.2亿,经营性应付项目的增加18亿,这些因素影响下,经营性现金流看起来非常好。

筹资性现金流,偿还债务133亿,支付股利10亿,其他与筹资活动有关的现金高达71亿(主要就是飞机租赁支付的现金,高达67亿),筹资活动现金流出高达215亿,当然筹资活动流入也不少,取得借款139亿,收到其他与筹资活动有关的现金7.7亿(飞机售后回租款)。

综上,如果用经营现金流,扣除飞机租赁款的话,77亿-67亿=10亿,这个现金流看起来就非常紧张了,为什么租赁支付的现金这么多?可能是上一年支付少了(39亿),上一年经营性现金流是63亿,扣除租赁后剩24亿,两年累积是34亿,年均17亿,大体上和净利润+固定资产折旧相当。

投资性现金流非常少,只有不到10亿构建固定资产无形资产等的投入,是什么支撑这么快的机队扩张呢?答案是靠租赁(非现金类筹资),这也是庞大的支付其他与其他筹资活动有关的现金数额巨大的原因,把投资性现金流出,转变成了筹资性现金流出。上一年39亿,这一年67亿,两年合计106亿,这比刚性支出压力还是蛮大的,如果再来个疫情收入断档,现金流就很难维持平衡了。

(转自:锋谈慧语)