瑞芯微:预计2023年净利同比下降46.88%-55.96%

中证智能财讯 瑞芯微(603893)1月23日晚间披露2023年度业绩预告,预计2023年实现营业收入21.3亿元至21.4亿元,同比增长4.94%-5.44%;归母净利润1.31亿元至1.58亿元,同比下降46.88%-55.96%;扣非净利润预计1.12亿元-1.37亿元,同比下降20.59%-35.08%。以1月23日收盘价计算,瑞芯微目前市盈率(TTM)约为138倍-166.44倍,市净率(LF)约7.24倍,市销率(TTM)约10.21倍。

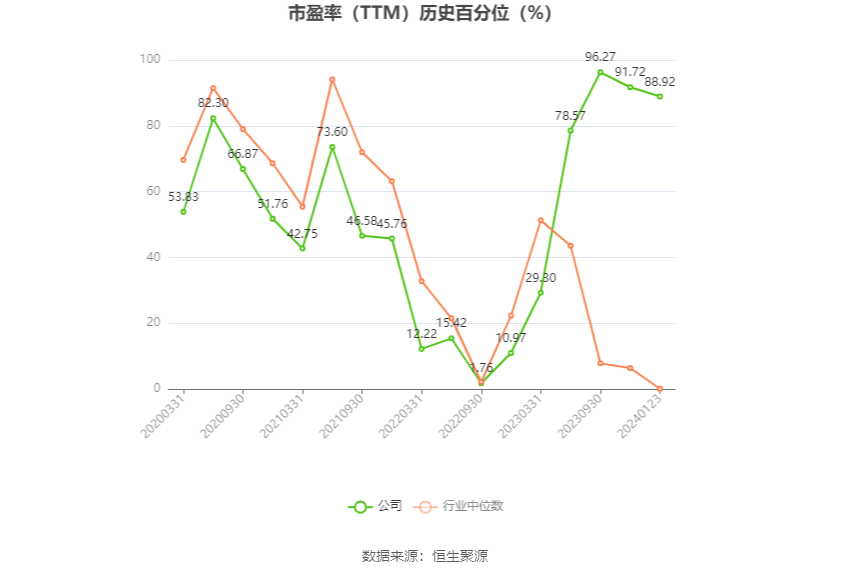

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司为集成电路设计企业,主要从事集成电路的研发设计和销售,生产模式为委外生产。

2023年,半导体设计行业作为产业上游,经历了全球电子产品需求下降,叠加2023年前几个月受到2022年第三、四季度开始的客户去库存余波的双重影响。报告期内,公司因应AI大模型发展带动的AIoT发展趋势,对AIoT多产品线进一步专业化运营,在以电动汽车智能座舱、AI学习机等为代表的重点产品线实现突破,实现营业收入同比增长4.94%到5.44%。

由于公司对外投资公允价值变动收益、政府补助等非经常性收益较去年大幅减少;以及晶圆成本上涨,市场竞争激烈、产品销售价格承压,导致毛利下降;报告期内公司净利润同比下降46.88%到55.96%。但公司着力优化产品销售结构,毛利率下跌及库存增长趋势均已得到有效控制。

2024年将是电子业以人工智能为主的大变动的一年。随着AI在边端侧的加速落地,公司将发挥AIoT已有优势,加快汽车电子多产品线,工业智能,工业视觉、检测,音频,机器视觉,机器人等AIoT产品落地;因应场景需求,推动各产品线深度发展。同时公司将致力芯片技术创新,在AIoTSoC芯片、AI专用芯片等望实现新的突破;我们有信心在2024年完成实质性和结构性的突破与增长。

此外,非经营性损益的影响本报告期公司非经常性收益的影响大幅减少,特别是对外投资公允价值变动收益和政府补助同比大幅下降。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。