【华言金语0103】瑞芯微公司快报&2024年沪深新股总结

(来源:华金证券研究)

01

电子团队:华金证券-电子-公司快报-瑞芯微-“雁形方阵”优势明确,下游市场持续打开

02

新股团队:华金证券-新股-数读IPO系列:2024年沪深新股总结

01

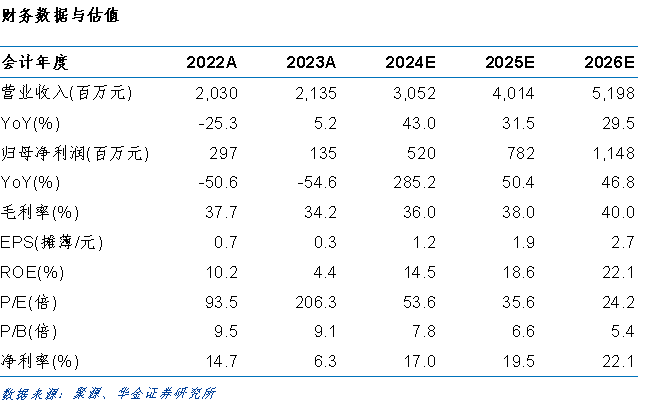

华金证券-电子-公司快报-瑞芯微-“雁形方阵”优势明确,下游市场持续打开

事件点评:公司发布关于利润分配的提示性公告,公司2024年前三季度实现归属于上市公司股东的净利润为351,709,019.93元。截至2024年9月30日,母公司可供股东分配利润为1,255,203,096.39元,资本公积1,513,993,382.50元,上述数据未经审计。以本次利润分配预案实施股权登记日的总股本为基数,向全体股东每10股派发现金红利2.50元(含税),预计派发现金红利总额为104,575,200元,资本公积不转增。本次现金分红总额预计占公司2024年前三季度合并报表归属于上市公司股东净利润的比例为29.73%。

“雁形方阵”持续丰富,下游需求空间广阔:作为国内SOC行业头部厂商,公司致力于打造芯片“雁形方阵”,不断完善“头雁”带动“两翼”向前发展的全系列芯片产品布局。其中旗舰芯片RK3588为“头雁”,具备性能强、通用性高、IP集成丰富的特点,带领公司的芯片平台在AIoT各领域持续突破;不同性能、算力水平的IoT平台和AIoT算力平台排列组成“两翼”,覆盖下游不同领域、不同层次的算力需求,为客户提供多样化的产品解决方案。近三年公司保持高强度研发投入,持续推出RK3588、RK3576、RK3562、RK3506、RV1106/03、RK2118 等多款新产品。目前,公司能够为下游客户及生态伙伴提供从0.2TOPs 到6TOPs 的不同算力水平的AIoT芯片,其中RK3588、RK3576带有6TOPs NPU处理单元,能够支持端侧主流的0.5B~3B参数级别的模型部署,可通过大语言模型实现翻译、总结、问答等功能,并可实现多模态搜索、识别,有效解决不同 AIoT 场景的痛点,提升产品使用体验。当前已有多个领域的客户基于瑞芯微主控芯片研发在端侧支持 AI大模型的新硬件,例如 AI 学习机、词典笔、智能音箱、桌面机器人算力终端、会议主机等产品。机器人也是公司重点发展的产品线之一。公司已有 SoC 芯片应用在多种形态的机器人产品,如各类工业机器人、服务机器人、仓储物流机器人、陪护机器人、娱乐机器人、清洁相关如除草/铲雪机器人、四足机器人等等。在AI协处理器芯片方面公司目前研发顺利。对于公司的未来,我们维持前期的观点:1、RK3588等料号经过几年市场客户导入,目前有望进入需求释放期;2、新料号销售收入占比提升有望进一步拉动公司销售毛利率回升,同时进一步带动公司销售净利率提升;3、目前AI技术在端侧处于快速发展期,端侧AI落地有望进一步打开公司未来的成长空间。

投资建议:维持前期预测,预计公司2024-2026年营收分别为30.52亿元、40.14亿元、51.98亿元,预计公司2024-2026年归属于上市公司股东净利润分别为5.20亿元、7.82亿元、11.48亿元,对应PE分别为53.6倍、35.6倍、24.2倍,考虑到公司为国内SoC上市公司龙头厂商,叠加未来人类社会向前发展对于算力需求的庞大前景,边端侧AI加速可期,维持买入-A建议。

风险提示:终端市场发展不及预期的风险、晶圆产能紧张和原材料价格上涨风险、行业竞争加剧带来的风险、新品导入不及预期风险。

>>以上内容节选自华金证券2025年01月02日已经发布的研究报告《华金证券-电子-公司快报-瑞芯微-“雁形方阵”优势明确,下游市场持续打开》(分析师:孙远峰、王臣复;执业编号:S0910522120001、S0910523020006),具体分析内容(包括风险提示等)请详见完整版报告。

新股&汽车团队

02

华金证券-新股-数读IPO系列:2024年沪深新股总结

投资要点

2024年在管理层统筹一二级市场动态平衡、及进一步强调上市公司发行质量的背景下,新股发行数量明显减少、募集资金规模及平均募集资金金额明显下降;而随着2024年4月新“国九条”的发布,新股发行节奏及定价逐步步入新常态。从新股发行数量来看,截至2024年12月27日,2024年度共有76只沪深新股挂牌上市,其中主板新股23只、科创板新股15只、创业板新股38只;2024年沪深新股发行数量较2023年同比减少160只。从募集资金规模来看,截至2024年12月27日,2024年沪深新股的首发募集资金总额为591.74亿元,较2023年同比少募82.69%;而从募集资金均值来看,2024年沪深新股的平均首发募集资金为7.79亿元,较2023年同比下降46.24%。

一级打新方面,在新股供给稀缺、发行定价平抑等因素的共同影响下,2024年沪深新股首日再定价趋于充分,打新收益率均值大幅提升、破发数量骤减。从首日表现来看,截至2024年12月27日,2024年沪深新股平均开盘打新收益为233.30%、约为2023年的3.58倍,平均收盘打新收益为262.70%、约为2023年的3.52倍;2024年仅有1只新股出现破发,破发比例由2023年的16.95%骤降至1.33%。具体来看,假设将新股板块的打新表现按上市板、行业、以及上市月份进行自上而下的归因分析,其中,上市板块方面,创业板新股打新收益率均值最高;行业方面(仅考虑上市新股数量>3的行业),有色金属、轻工制造、国防军工等行业的打新收益率均值相对领先;月份方面,十月至十一月打新赚钱效应明显增强,主要或受“924”重大政策拐点所致。假设自下而上的个股分析来看,2024年打新收益排名前十的沪深新股,大多新股集中于十月至十一月新股情绪高峰时期,同时部分具备绝对发行价格较低等个股特征。

二级市场方面,“择时”仍是提升投资收益和投资胜率的关键;以新股周期来看,上行周期上市新股的二级市场表现明显优于其他时间上市的新股。由于大部分新股首日再定价较为极致、叠加市场风险偏好未出现大幅升温,新股上市后二级市场表现多以震荡波动为主、较上市次日定价投资胜率均值为27.63%、同比下降7.26个百分点;但与此同时,平均二级市场投资收益率达22.47%,同比抬升8.27个百分点。具体来看,假设将新股板块的二级表现按上市板、行业、以及上市月份进行自上而下的归因分析,其中,上市板块方面,科创板新股在投资胜率及投资收益率方面均位居第一;行业方面,二级投资收益率均值排名前三的行业从高到低依次为计算机、国防军工、以及医药生物;月份方面,上行周期上市新股的二级市场表现明显优于其他时间上市新股,九月、五月、以及八月的二级投资收益率及投资胜率相对领先。从上述三大因素的区分度来看,“月份”对二级市场投资收益的区分度最为显著,“择时”依旧是提高投资收益和投资胜率的关键要素。假设自下而上的个股分析来看,新股上行周期上市的新股在二级投资收益排行榜中明显占优,尤其是具备一定行业稀缺性、或主题热度较高的新股表现更为突出。

风险提示:数据统计存在偏差风险、引用资料存在错漏风险、新股历史波动规律可能存在变化风险、市场情绪急剧变化风险、上市公司业绩风险、政策推进不达预期风险等风险。

>>以上内容节选自华金证券2025年01月02日已经发布的研究报告《华金证券-新股-数读IPO系列:2024年沪深新股总结》(分析师:李蕙;执业编号:S0910519100001),具体分析内容(包括风险提示等)请详见完整版报告。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅供华金证券股份有限公司(下称“华金证券”)客户中的专业投资者参考。因本订阅号暂时无法设置访问限制,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,华金证券不因任何订阅或接收本订阅号内容的行为而将订阅人视为华金证券的当然客户。

法律声明

本订阅号(微信号:HJ_RESEARCH)为华金证券股份有限公司(下称“华金证券”)研究所运营的唯一订阅号。本订阅号不是华金证券研究报告的发布平台,所载内容来自于华金证券已公开发布的证券研究报告。订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅华金证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。本订阅号所载内容仅反映华金证券研究人员于发出完整报告当日的判断。本订阅号不承担更新推送信息或另行通知义务,后续更新信息以华金证券研究所正式发布的研究报告为准。本订阅号所载内容并非投资决策服务,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。华金证券及雇员不对任何人因使用本订阅号的发布内容所引起的任何损失承担任何责任。