晨光股份:正在失去「文具茅」的称号

1

业绩回暖:难阻年线四连阴

前段时间,晨光股份发布2023年年报。数据显示,2023年全年,公司实现营业收入233.51亿元,同比上涨16.78%;实现归母净利润15.27亿元,同比上涨19.05%。

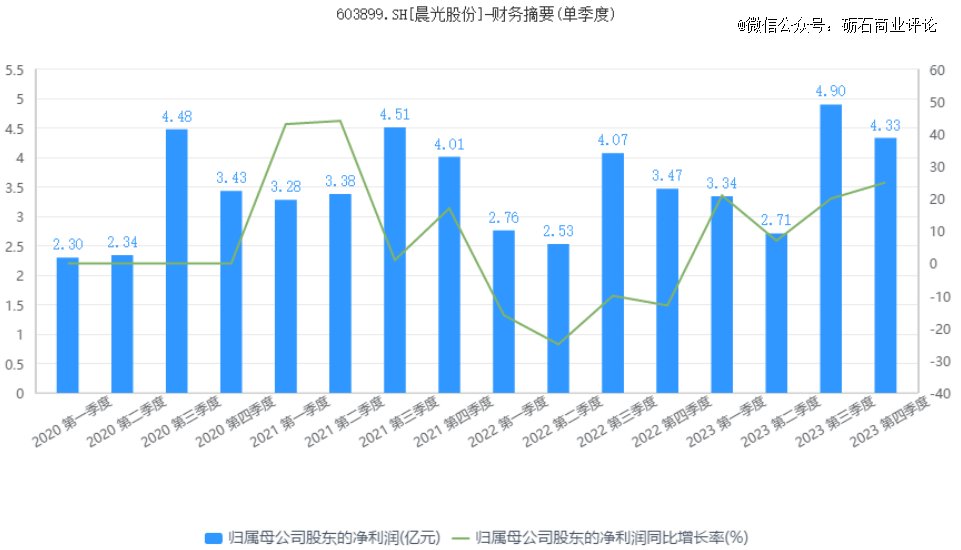

分季度来看,2023年第四季度,晨光股份实现营收74.92亿元,同比增长19.54%,实现归母净利润4.33亿元,同比增长24.62%。对比第三季度,晨光股份营收、净利润增速均呈现出加速态势,其中净利润增速为2023年四个季度中最高水平。

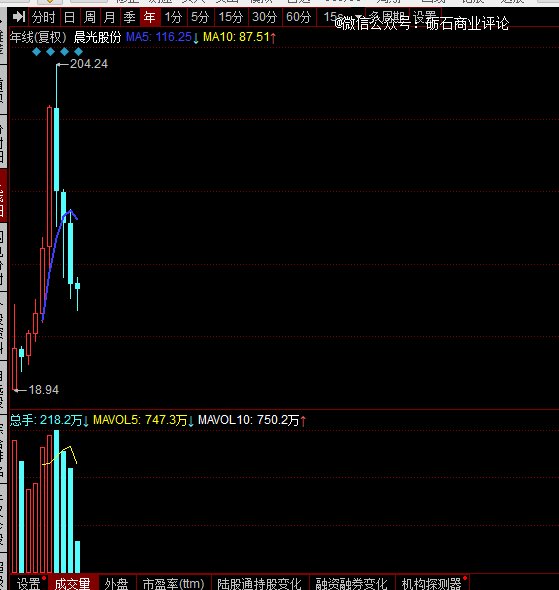

4月1日,也就是财报公布次日,晨光股份股价跳空高开。截至当日收盘,晨光股份股价大涨7.84%至38.8元,总市值为360亿元。

这也是晨光股份近两年以来幅度*的一次单日上涨。自2021年以来,受出生率下滑、双减政策等因素冲击,晨光股份业绩增速不断放缓,股价持续阴跌不止。数据显示,2021年-2023年,晨光股份股价连跌三年,年度跌幅分别为27%、14%、31%。

进入到2024年,晨光股份股价依旧阴跌不止。2024年2月5日,晨光股份股价*跌至29.75元,总市值跌至285亿元,相比*时期缩水超过600亿元。

值得一提的是,从年报披露的数据看,知名基金经理刘彦春仍在加仓晨光股份。截至2023年12月末,刘彦春旗下基金“景顺长城新兴成长混合A”共持有晨光股份2995.79万股,同比增长45.80万股,总持股比例达到3.24%。自2016年三季度以来,该基金已经连续9年重仓持股晨光股份,且持股份额一直处于只增不减的状态。

从过往披露的数据来看,刘彦春旗下“景顺长城新兴成长混合A”在2020年第三季度开始大举增持晨光股份,而此时晨光股份的市值在600亿元附近。因此,刘彦春在晨光股份上的投资已经处于深套状态。

事实上,经历了4月1日的大涨之后,晨光股份股价再次掉头向下。截至最近一个交易日收盘,晨光股份总市值为316.9亿元,年内跌幅超过5%。从技术图形上看,晨光股份已经是年线“四连阴”。

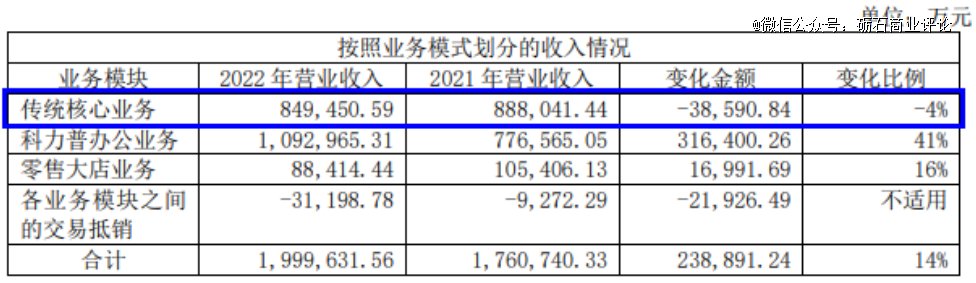

在民生证券的一份研报中,将晨光股份的营收结构描述为“一体两翼”:“一体”是指公司传统的文具业务,“两翼”分别是零售大店业务以及办公直销业务。

理想的状态是,晨光传统核心业务可以在“两翼”(科力普和九牧杂物社)的带动下快速增长,而“两翼”也可以得到独立发展。但目前情况看,晨光股份似乎面临到“一体增长缓慢,两翼难以赚钱”的尴尬局面,这也是“文具茅”难回*的原因所在。

2

传统业务:重回正增长

从营收构成上看,晨光股份主营业务共分为传统核心业务(文教办公用品)、零售大店(晨光生活馆、九木杂物社)以及晨光科力普(办公直销)三部分。其中,传统核心业务主要包括晨光品牌书写工具、学生文具、办公文具,属于公司主要的利润来源。

零售大店业务主要包括九木杂物社、晨光生活馆,主要销售文具文创、益智文娱、实用家居等品类产品;办公直销业务是指晨光科力普,主要为央企、政府、企事业单位以及其他中小企业提供一站式采购服务,属于To B业务。

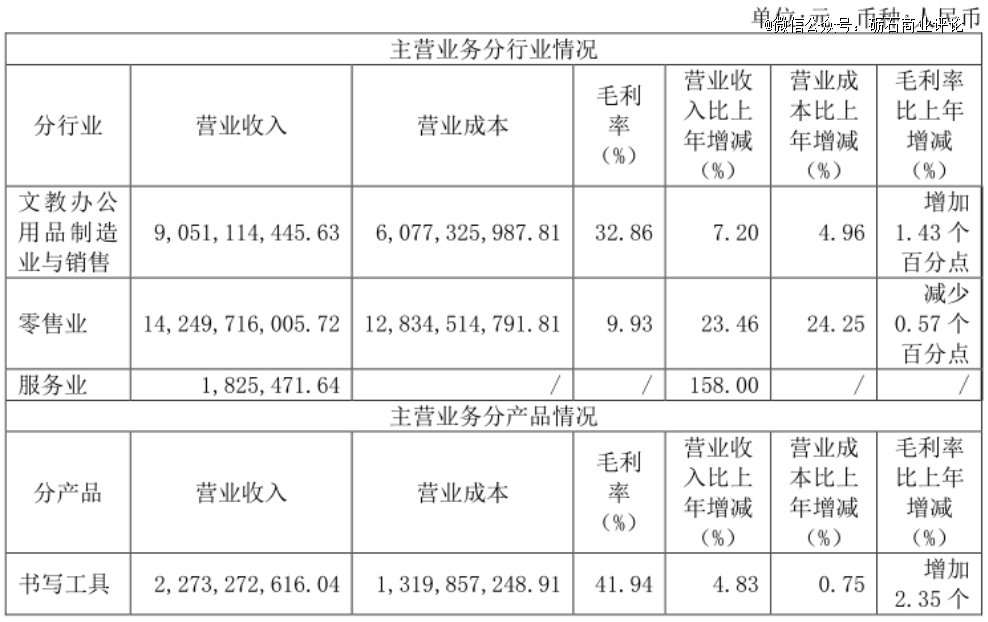

2022年,受新冠疫情影响,国内文具消费低迷,晨光股份三大细分文具产品(书写工具、学生文具、办公文具)销量均出现下滑,导致其传统核心业务营收同比减少4%。

另一方面,由于原材料价格处于高位,晨光股份书写工具、学生文具、办公文具三大业务毛利率水平均出现了同比下滑,导致公司传统核心业务毛利率同比下滑1.42个百分点至31.43%,同样创下五年来新低。

受毛利率下滑费用以及刚性支出影响,2022年晨光股份净利润同比减少15%至12.8亿元,这也是公司自2015年上市以来年度净利润同比首次出现下降。

2023年,晨光股份三大业务板块营收均实现了正增长,尤其是传统业务中三大细分产品也都恢复了正增长。数据显示,晨光传统核心业务实现营收91.36亿元,同比增长7.55%,书写工具、学生文具、办公文具销售收入分别为22.73亿元、34.67亿元、35.11亿元,同比增速分别为4.8%、8.6%、8.9%;负责线上全平台营销的晨光科技实现销售收入8.57亿元,同比增长31.8%。

毛利率方面,晨光股份三大细分文具业务毛利率均得以回升。最终,公司传统核心业务销售毛利率达到32.86%,同比提升1.43个百分点。

刚刚过去的2023年,国内消费在新冠疫情的“疤痕效应”影响下持续低迷,国内文具销售仍不理想。中国制笔协会数据显示,2023年1-11月,制笔协会245家规模以上企业实现营业收入136亿,同比增长2.9%。而据相关电商平台数据,2023年淘系文具教育品类销售同比增长7%。

对比上述数据,晨光股份传统业务增速(8%)略高于行业平均水平,但个位数的增长说明公司传统业务短期仍难有爆发性增长,这也是公司股价反弹受阻的一个重要原因。

3

新业务:得势不得分

新业务方面,2023年,晨光科力普实现销售收入133.07亿元,同比增长21.8%,实现净利润4亿元,同比增长8%;毛利率为7.2%,同比下降1.2个百分点。

尽管营收增速及净利润增速均保持正增长,晨光科力普2023年度业绩增速明显下滑,尤其是利润增速明显不及市场预期。数据显示,2022年,科力普营收增速为40.74%,净利润增速为53.55%。

毛利率的下滑成为科力普利润端表现不佳的一个主要原因。对此,晨光股份在业绩沟通会中表示,科力普的毛利率下滑主要是业务结构的占比问题导致,是因为属地供应商的占比增加了,导致毛利率下降。

2012年,晨光股份成立晨光科力普,主营办公直销业务,主要为政府、企事业单位提供高性价比的办公一站式采购服务。2017年,晨光科力普并购了欧迪中国,进一步扩大了在办公直销领域的影响。

在完成对欧迪中国的并购后,晨光科力普业绩开始加速增长。数据显示,2015-2022年,科力普营业收入从2.27亿元增长至109亿元,年复合增长率为74%,净利润从亏损提升至3.72亿元。

随着科力普营收的快速增长,办公直销逐渐取代传统文具业务成为晨光股份*大收入来源。2022年,晨光股份办公直销占比达到54.66%,成为公司*大业务收入来源。2023年,这一占比达到56.99%。

不过,由于晨光科力普商业模式属于是针对大客户的集中采购定向销售,其销售毛利率明显低于传统文具销售。数据显示,2020-2022年,科力普的毛利率分别为10.98%、9.37%和8.35%。2023年,科力普毛利率进一步下滑至7.2%,再创新低。

受低毛利率的办公直销业务影响,晨光股份综合毛利率不断走低。数据显示,2019-2023年,公司综合销售毛利率由26.13%下滑至18.86%,五年内毛利率下滑超过7个百分点。

此外,由于To B业务需要给与大客户账期,营收高速增长的科力普也给晨光股份带来了应收账款不断飙升的压力。数据显示,2016-2023年,晨光股份应收账款由1.65亿元激增至35.97亿元。同期,公司资产负债率也从26.56%上涨至45.47%。

可以看出,随着办公直销业务的不断增长,晨光股份应收账款出现了数十倍的增长,但科力普所贡献的利润仅为4亿元,这很难说是一笔划算的买卖。或者说,晨光科力普的经营业绩含金量并不高。

那么,晨光股份为何要如此大力推进发展办公直销业务?一方面,随着双减政策的持续推进,公司传统核心业务增速放缓已经是大势所趋,只有通过新业务来维持销售规模的增长。另一方面,晨光科力普办公直销可以促进自有品牌产品的销售,这也是公司办公文具业务的一个重要增量。

事实上,除了办公直销业务之外,晨光股份也在大力推进零售大店业务。其中,晨光生活馆产品多为文具品类,主要依靠新华书店渠道进行发展;九木杂物社目标客户则定位于15-35岁的年轻女性及其家庭成员,产品涵盖文具文创、益智文娱以及实用家居类产品,依靠各地购物中心进行发展。

由于晨光生活馆单店盈利模型不佳,近年来晨光股份不断缩减规模效应差的门店。数据显示,2017-2022年,晨光生活馆门店数从152家缩减至51家,营业收入也从1.53亿元下降到7115万元。

为了提升单店销售,晨光股份将传统的晨光生活馆模式进行了升级,也就是现在的九木杂物社。数据显示,2019-2022年,九牧杂物社门店数量从216家增加至489家,收入从4.6亿元增加至8.12亿元。

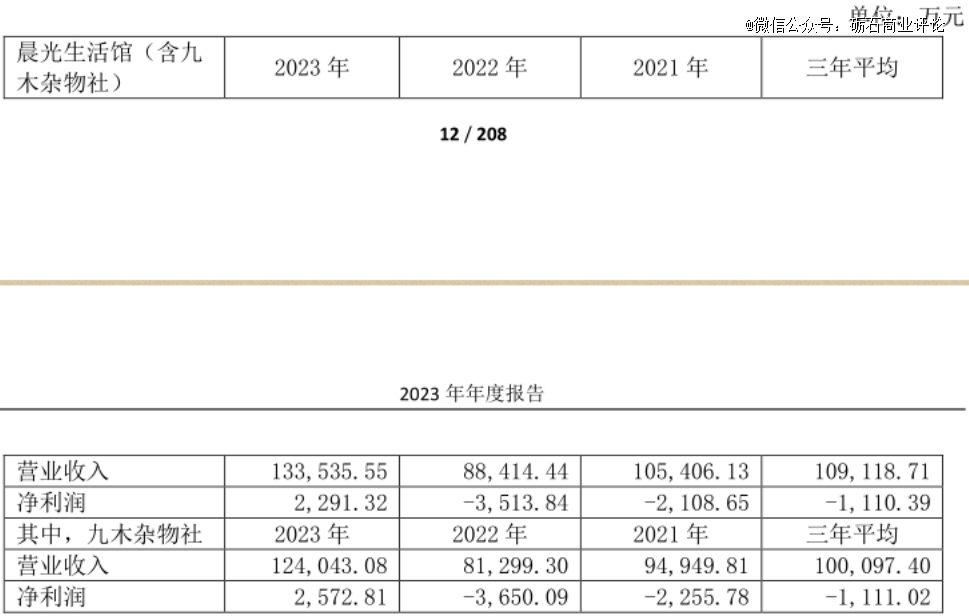

然而,晨光九牧杂物社的盈利能力也并不乐观,2023年之前一直处于亏损状态。2023年,九木杂物社实现营业收入12.40亿元,同比增长52%,实现净利润2572.81万元,自成立以来实现*年度盈利,但对公司总利润的贡献度还十分有限。

不难看出,晨光股份此前的传统文具业务属于高毛利率、现款现货、低负债的优质业务,这也是公司能够维持高估值水平的一个关键因素。2021年2月,晨光股份动态市盈率达到77倍的高位,成为公司冲击千亿市值的关键因素。

但随着办公直销业务以及零售大店的快速增长,晨光股份出现了毛利率下滑、应收账款高企、资产负债率飙升的问题,这也是公司估值承压的一个重要因素。

因此,尽管公司业绩恢复了两位数的增长,但晨光股份的估值水平却难再回升。纵然仍有像刘彦春这样的长期投资者坚守,但其已然不再是投资者心中的“文具茅”。

【本文由投资界合作伙伴微信公众号:砺石商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。