资产负债率超76% 龙蟠科技港股上市融资“解渴”

21世纪经济报道记者 董鹏 成都报道

上周,龙蟠科技在港交所披露了聆讯后的招股书,有望近期在港股挂牌上市。

至此,该公司将成为国内磷酸铁锂行业首家“A+H”上市公司,领先于市场份额、营收规模更大湖南裕能和德方纳米,为何龙蟠科技如此急于港股上市?

这与磷酸铁锂行业过去几年的扩产强周期,不无关系。

2021年,公司完成了对贝特瑞旗下磷酸铁锂正极材料业务的并购,此后受到锂电终端需求爆发的带动,该公司持续投入大量资金加码其产能。

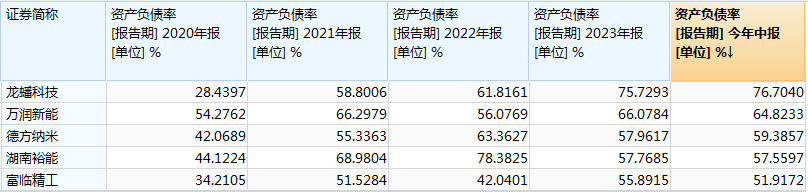

这使得公司资产负债率连续4年增长,截至今年6月末时已经增加至76.7%的危险水平。

其他同业可比公司,虽然也面临类似问题,但是负债情况显然不如龙蟠科技这般紧急。据统计,同期湖南裕能、德方纳米、万润新能和富临精工资产负债率平均值为58.4%,其中两家公司负债率已经开始回落。

实际上,龙蟠科技原本计划通过A股发行可转债进行融资,不过最终未能成行,这才不得以选择到港股上市融资。

负债率同业居首

磷酸铁锂,属于锂电细分行业中的“红海”。

既有企业不仅面临着来自行业内部的竞争,在2021年大规模扩产阶段,还遭到了钛白粉、磷化工等外部企业的跨界竞争。

为了保住自身的市场份额,磷酸铁锂企业只能选择跟进扩产,龙蟠科技自然也不例外。

相关数据显示,2020年公司在建工程仅有0.64亿元,但是2021年收购完成贝特瑞正极业务后,在建工程迅速攀升至5.39亿元,此后2022年、2023年连续增长至25.78亿元。

截至今年6月末,龙蟠科技依旧有超过20亿元的在建工程尚未转固。

公司半年报显示,公司非股权投资的重大项目中,除了基本建成的湖北锂源5万吨磷酸铁锂和5万吨磷酸铁项目,以及四川锂源二期6.25万吨磷酸铁锂项目外,尚有山东5万吨磷酸铁锂、三金锂电生产基地项目未建成。

虽然上市公司在2022年完成了一笔总额近22亿元的定增融资,但是相较于以上持续不断的产能扩张,显然是不够用。

上述背景下,上市公司借款金额迅速增加。

历史数据显示,2020年末,龙蟠科技短期借款、长期借款分别为4.07亿元和0.01亿元,到2023年末时已经分别增加至50.68亿元和20.69亿元。

相应的,上市公司同期负债总额由8.41亿元暴增至130.46亿元,负债率则从28%升至75%以上。

另据今年4月的一份担保公告,龙蟠科技部分子公司最近一期资产负债率已经超过90%,其中南京锂源负债率达到104.8%。

上述整体超过75%的资产负债率,不管是与其他磷酸铁锂企业相比,还是与锂电全产业链企业相比,均处于极为危险的水平。

以今年上半年为例,截至6月末,湖南裕能、德方纳米等4家磷酸铁锂企业,资产负债率平均值为58.42%,其中最高的万润新能为64.82%。

进一步放宽至Wind划分的105家锂电池企业,同期资产负债率平均值则为49.5%,亦要明显低于磷酸铁锂行业。

财报中的一些细节,也显示出龙蟠科技近两年的资金情况。

比如2023年,龙蟠科技已经将部分在建工程、长期股权投资进行抵押/质押,以用于旗下子公司常州锂源的贷款。

当然,公司原有的融资计划如果能够顺利实施,可能不至于此。

早在2022年下半年,龙蟠科技便已经开始谋划发行可转债融资,后经交易所的两轮审核问询,公司于2023年6月末宣布终止可转债发行。

而龙蟠科技公告撤回可转债发行申请的同日,公司便抛出了上述启动赴港股IPO的公告,并直至近期通过港交所聆讯。

扩产仍未止步

受到锂电行业供需变化的影响,龙蟠科技近几年的产能利用率变化幅度很大。

港股上市资料显示,2021年至2023年,该公司磷酸铁锂正极材料产能利用率分别为106.9%、97.3%和57.6%,到今年上半年小幅回升至71.3%。

即便如此,公司扩产步伐依旧不会停止。

“印尼锂源3万吨磷酸铁锂项目也已进入试生产调试阶段,即将规模化量产,标志着公司成为第一家在海外落地规模化磷酸铁锂正极材料工厂的中国企业。”龙蟠科技半年报指出,由于印尼在制造成本、税费等方面相对于国内有优势,且目前海外产能具有稀缺性,海外工厂的率先落地将有助于提高公司的利润水平,帮助公司抢占海外市场份额。

今年10月,龙蟠科技亦公告称,与印尼国家主权财富基金领投的投资者签署投资意向书,后者拟出资不超过2亿美元共同增资其控股孙公司锂源(亚太)。

另据媒体报道,以上投资计划旨在将印尼3万吨项目进一步扩充至2025年的12万吨,成为中国以外的规模最大的磷酸铁锂工厂。

此外,龙蟠科技此次港股上市,亦计划将募集资金用于上述印尼项目二期的部分开支,以及襄阳新磷酸锰铁锂生产线的部分开支,并偿还银行借款等。

从上述加码海外产能角度来看,似乎也要求龙蟠科技尽快实现港股上市,以带动公司海外市场的拓展。

不过,需要指出的是,港股市场可能难以为公司给出更高的估值溢价。

首先,今年原材料碳酸锂存货跌价对正极企业的盈利冲击明显减小,但是上半年业内依旧仅有湖南裕能等少数企业可以实现盈利。

龙蟠科技在去年亏损12.33亿元的基础上,今年上半年继续亏损2.21亿元,尚未实现扭亏。

其次,虽然磷酸铁锂行业内部缺少“A+H”两地上市的可比公司,但是就锂电企业而言,H股普遍较A股处于折价状态。

以赣锋锂业为例,公司于2018年10月港股上市。上市初期,A股较H股溢价率一度超过2.6倍,此后溢价率虽然有明显回落,但是最低点也保持在1.1倍以上。

截至10月21日收盘,赣锋锂业A股最新价为31.62元,H股则仅为20.1港元(约为18.36元人民币),A/H股溢价率达到1.72倍。

而此次龙蟠科技港股定价如何,又能募得多少资金,仍待后续观察。