龙蟠科技二次上市,冷清之下暗藏投资良机!

今日,龙蟠科技开启招股,计划于10月30日登陆港交所。

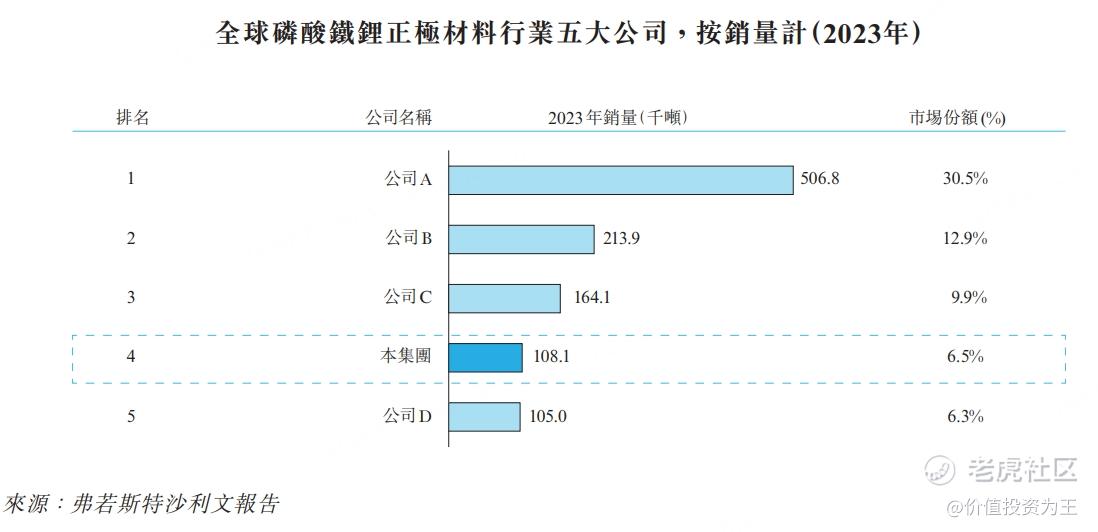

龙蟠科技是新能源锂电池正极材料龙头,按销量计算,龙蟠科技是中国及全球第四大磷酸铁锂正极材料制造商:

前三大企业分别是湖南裕能、德方纳米和万润新能,市占率分别为30.5%、12.9%和9.9%。 $湖南裕能(301358)$$德方纳米(300769)$$万润新能(688275)$

龙蟠科技于2017年在A股上市,此次港股IPO是二次上市。 $龙蟠科技(603906)$

因此,龙蟠科技的申购情况较为冷清,据老虎证券APP显示,当前的融资申购金额只有3162万,预计申购倍数仅1倍:

虽然投资者对龙蟠科技的兴趣不大,但锂电池正极材料的投资机会不容忽视。

具体来说,锂电池正极材料广泛应用于新能源汽车和储能,是宁德时代等锂电池厂商的上游:

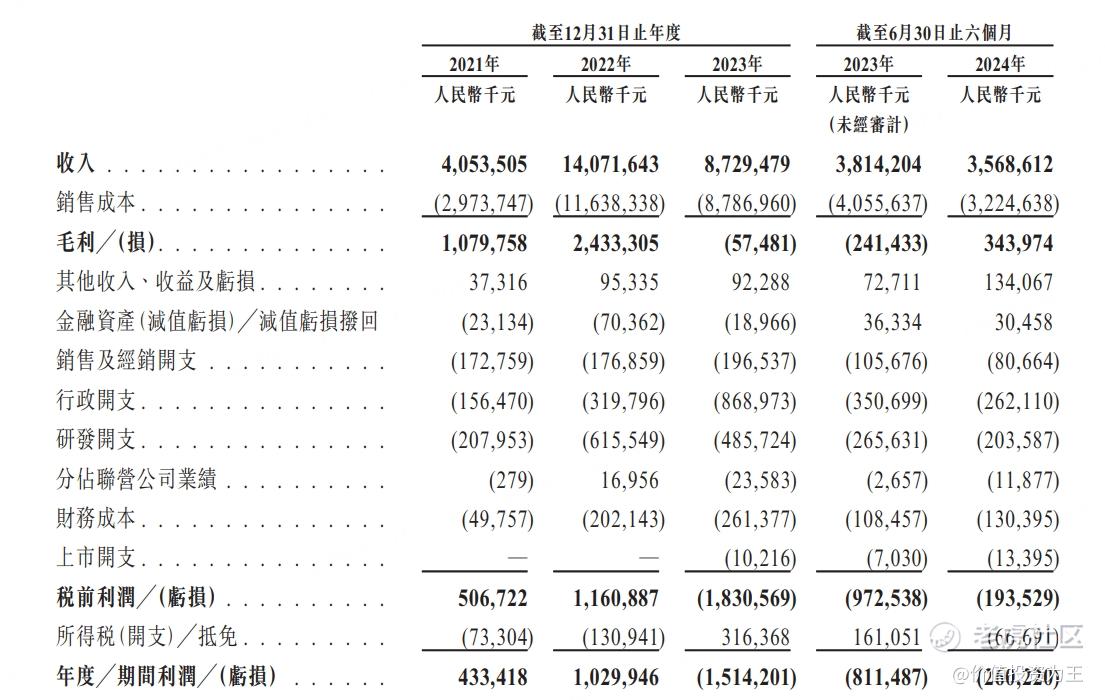

受益于新能源汽车和储能市场的发展,锂电池正极材料也迎来大爆发,2022年,龙蟠科技的营收达到140.7亿,同比暴增247%:

然而好景不长,随着上游碳酸锂价格的暴跌,正极材料的售价不断下调,龙蟠科技的营收也随之下滑。

今年上半年,龙蟠科技的营收为35.7亿,同比下滑6.3%,净亏损2.6亿!

业绩上,龙蟠科技可以说是惨不忍睹,但基本面或已反转!

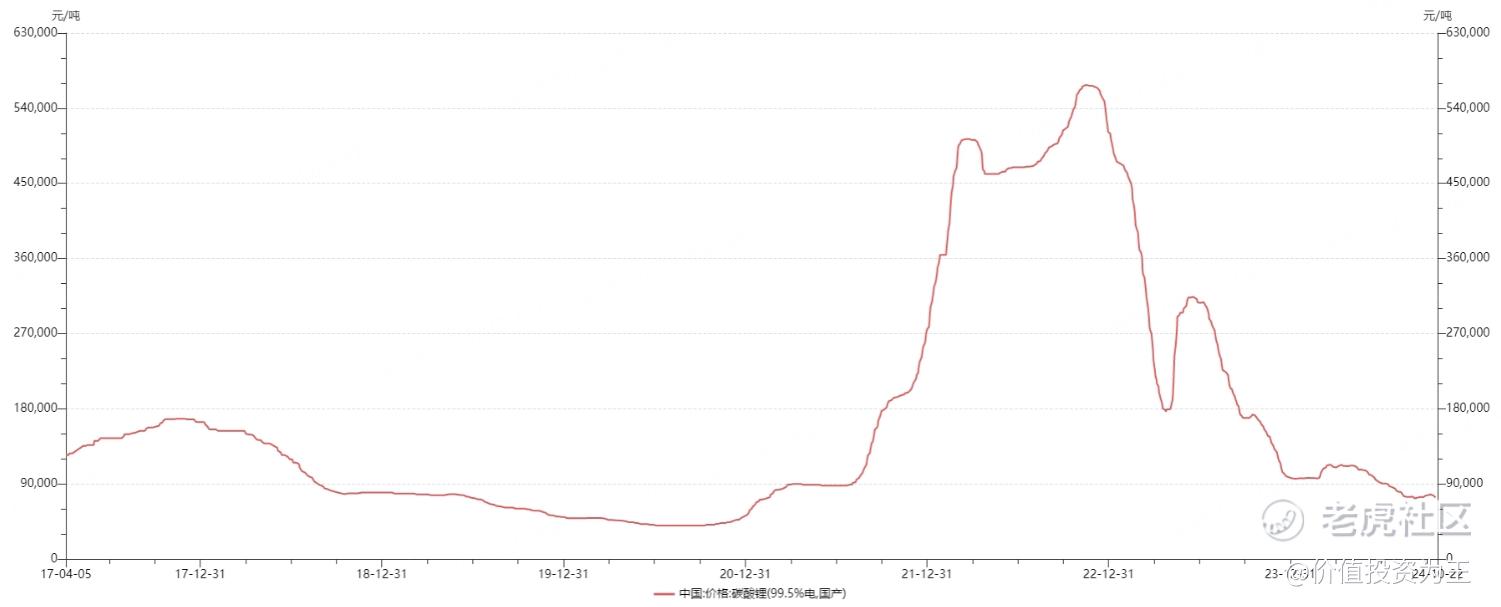

首先,龙蟠科技营收暴涨暴跌,主要受到原材料碳酸锂价格波动的影响,如2022年高峰时期,每吨碳酸锂的价格超过了56万元,而目前的价格只有7.3万/吨!

从趋势上看,碳酸锂价格大幅下跌阶段已经结束,未来价格或继续下探,但跌幅将逐渐收窄:

原材料价格企稳之下,正极材料下游市场仍在蓬勃发展,如根据 SNE Research 数据,2024 年 1-6 月全球新能源汽车动力电池使用量达 364.6GWh,同比增长 22.3%;根据 ICC 鑫椤资讯数据统计,2024 年 1-6 月全球储能电池出货量达 130Gwh,同比增长 35%!

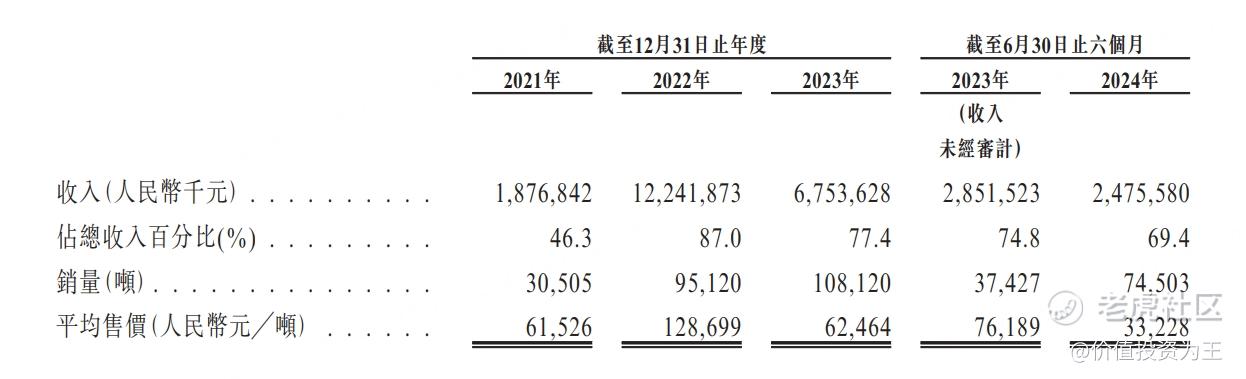

从销量上看,龙蟠科技正极材料一直在增长,如今年上半年销量达到74503吨,较去年同期增长99%:

今年7-9月,龙蟠科技正极材料销量分别为15,600吨、18,300吨及18,800吨,超出2023年同月的销量;价格轻微下跌,分别约为每吨人民币33.8千元、每吨人民币31.8千元及每吨人民币30.1千元。

虽然三季度正极材料价格延续了下滑趋势,但降幅收窄,在销量带动之下,正极材料于2024年7月至9月期间的每月平均收入高于2024年上半年。

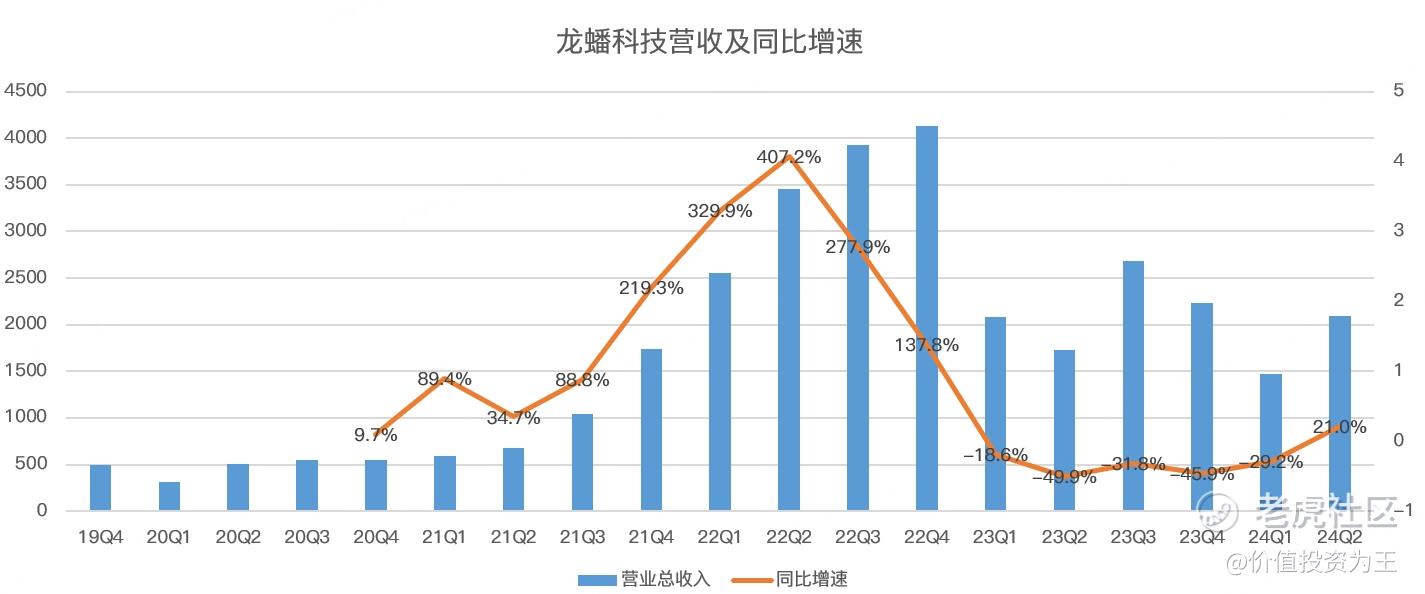

从季度营收趋势来看,二季度龙蟠科技营收21亿,同比增长21%:

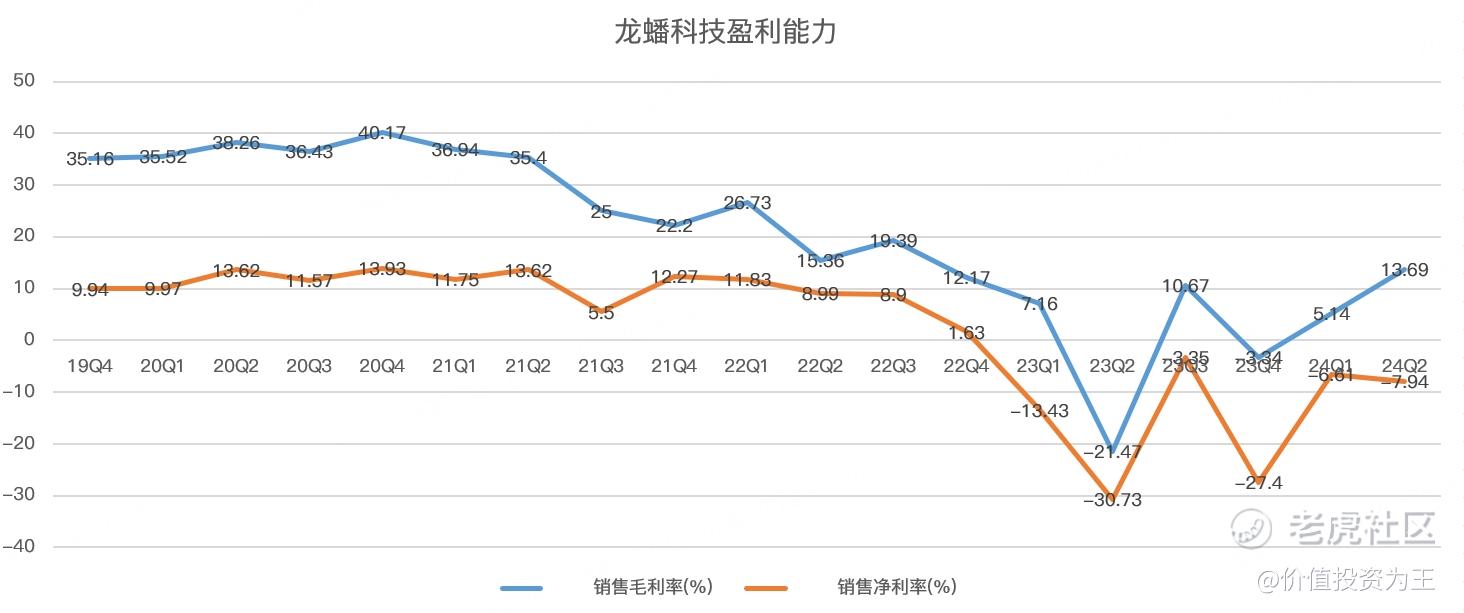

毛利率方面,龙蟠科技二季度为13.7%,创一年半以来新高:

由此来看,龙蟠科技的基本面已经反转!

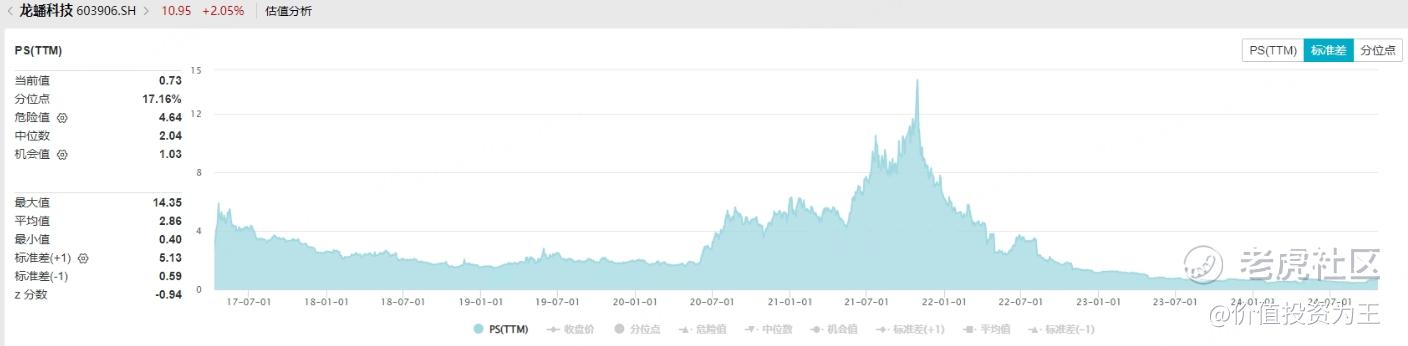

从估值上看,龙蟠科技A股的市销率只有0.7倍,处于历史低估区间:

作为龙蟠科技大客户的宁德时代已经披露了三季报,营收下滑了12.5%,但受益于碳酸锂价格的下跌,毛利率提升至31.2%,创下5年以来的新高!由此带动净利润同比增长25.5%!

正极材料的盈利能力有望在三季度继续改善!

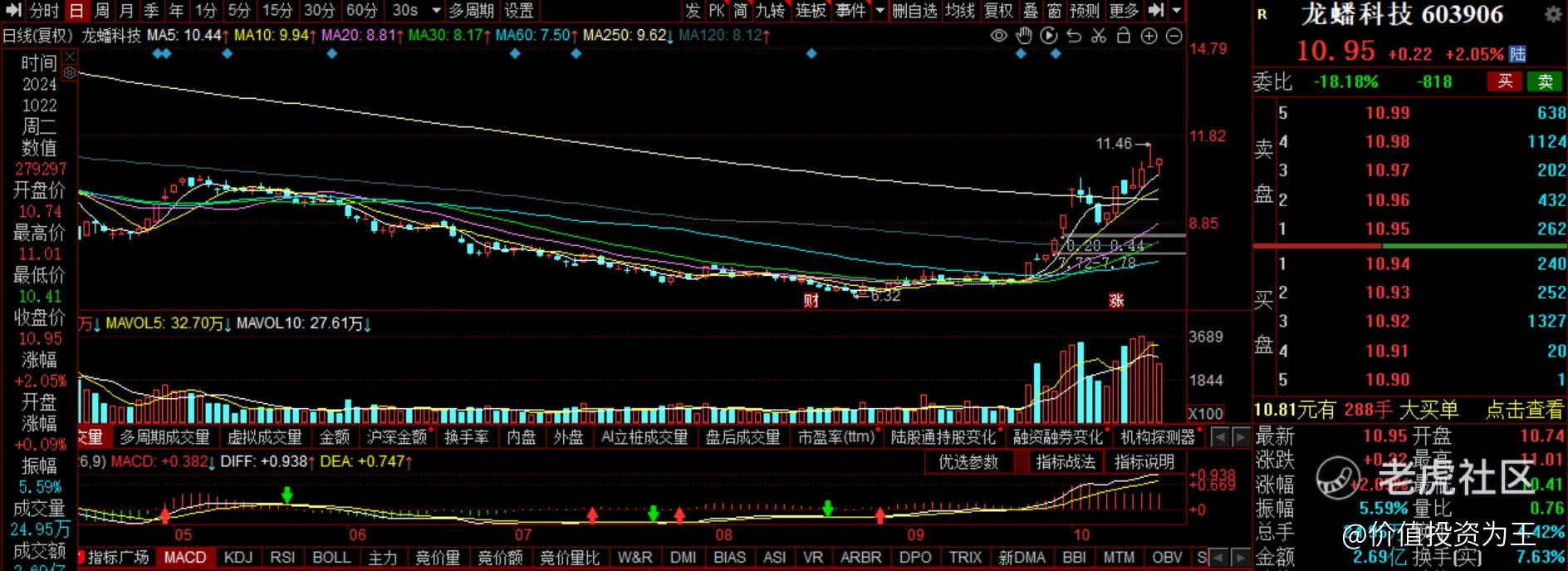

从股价上看,龙蟠科技A股今日创下阶段新高,走势明显强于创业板指数,或预示着资金对正极材料行业看好:

龙蟠科技上市首日的表现或许不会惊艳,但未来值得期待!