建发合诚:2023年净利润同比增长16.35% 拟10派0.8元

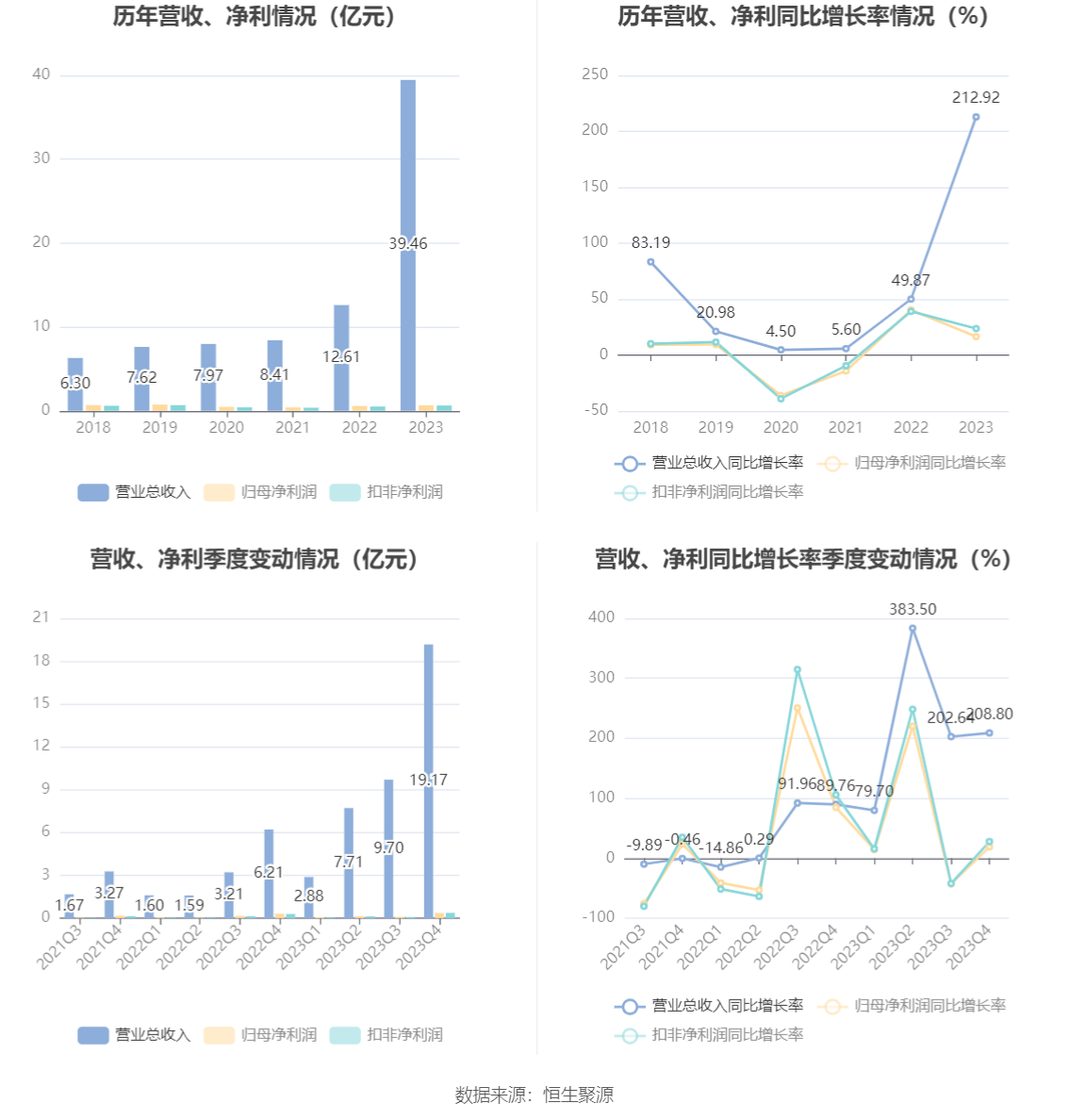

中证智能财讯 建发合诚(603909)3月20日披露2023年年报。2023年,公司实现营业总收入39.46亿元,同比增长212.92%;归母净利润6592.40万元,同比增长16.35%;扣非净利润6305.86万元,同比增长23.51%;经营活动产生的现金流量净额为4.45亿元,同比增长111.79%;报告期内,建发合诚基本每股收益为0.2529元,加权平均净资产收益率为6.78%。公司2023年年度利润分配预案为:拟向全体股东每10股派0.8元(含税)。

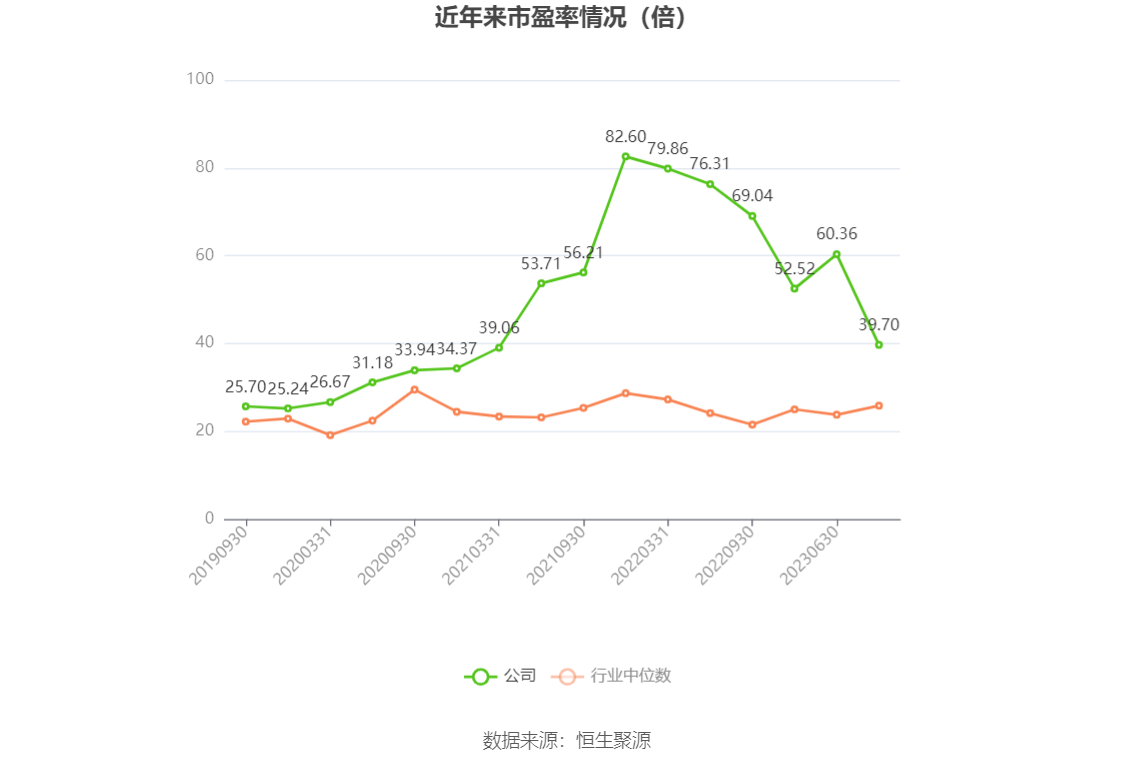

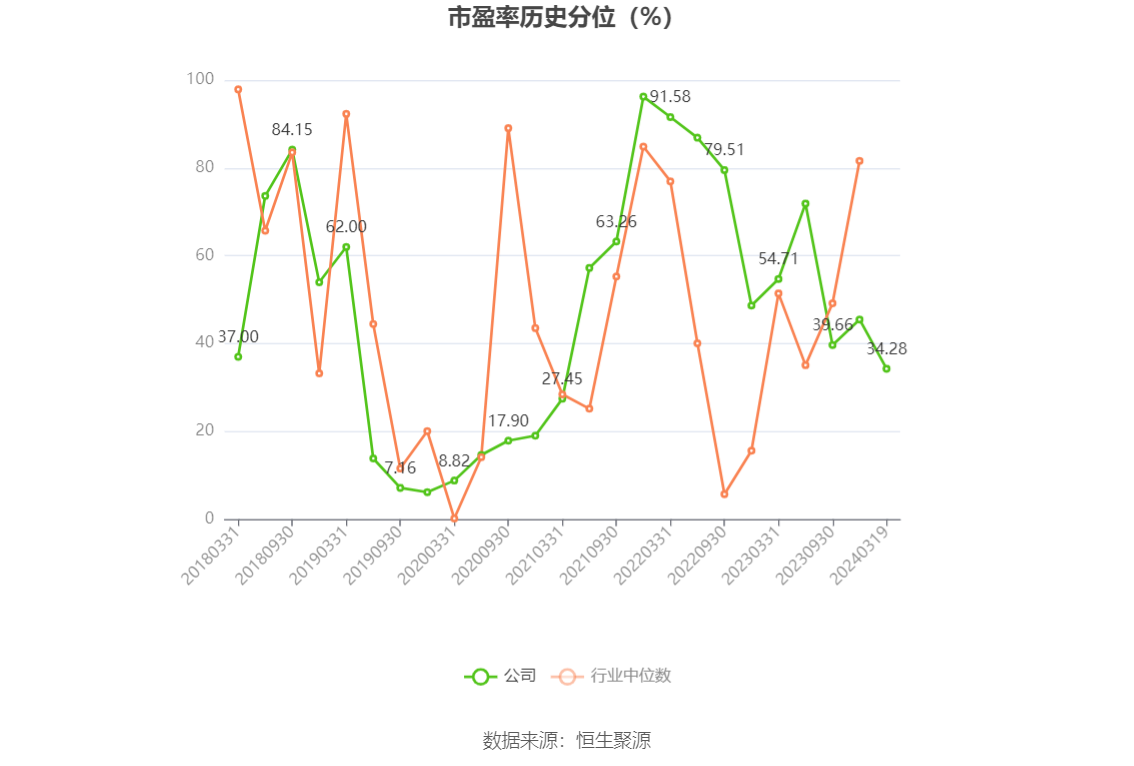

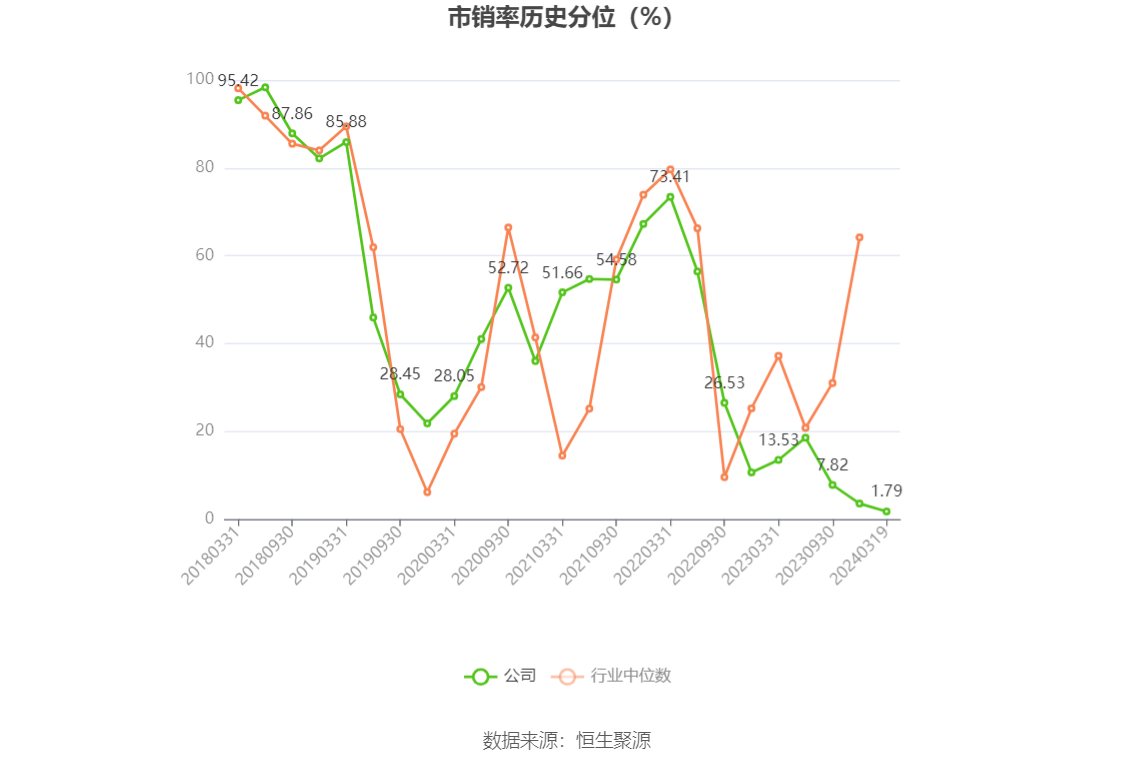

以3月19日收盘价计算,建发合诚目前市盈率(TTM)约为39.7倍,市净率(LF)约为2.63倍,市销率(TTM)约为0.66倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,建发合诚近三年营业总收入复合增长率为70.46%,近三年净利润复合年增长率为11.78%。

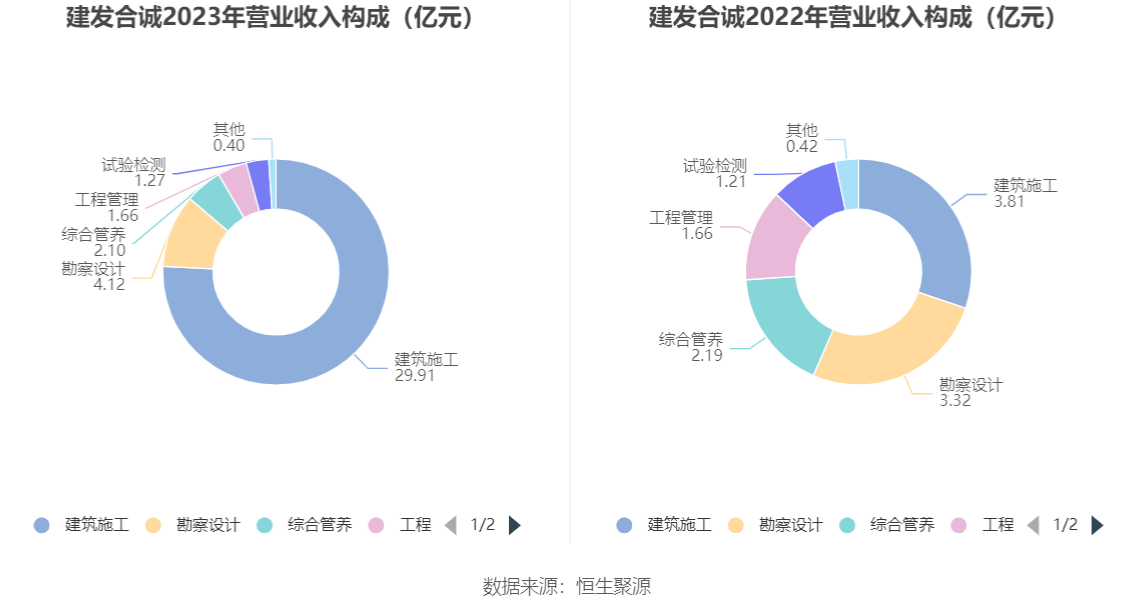

资料显示,公司主要从事勘察设计、工程管理、试验检测、综合管养、工程新材料等存量业务,重点布局建筑施工及建筑设计等增量业务。

分产品来看,2023年公司主营业务中,建筑施工收入29.91亿元,同比增长684.81%,占营业收入的75.79%;勘察设计收入4.12亿元,同比增长23.97%,占营业收入的10.45%;综合管养收入2.10亿元,同比下降4.15%,占营业收入的5.32%。

截至2023年末,公司员工总数为2805人,同比增加33.95%,人均创收140.68万元,人均创利2.35万元,人均薪酬12.95万元,较上年同期分别变化133.6%、-13.14%、-6.2%。

2023年,公司毛利率为8.86%,同比下降13.71个百分点;净利率为2.03%,较上年同期下降2.88个百分点。从单季度指标来看,2023年第四季度公司毛利率为8.55%,同比下降12.47个百分点,环比上升1.55个百分点;净利率为2.29%,较上年同期下降3.05个百分点,较上一季度上升1.09个百分点。

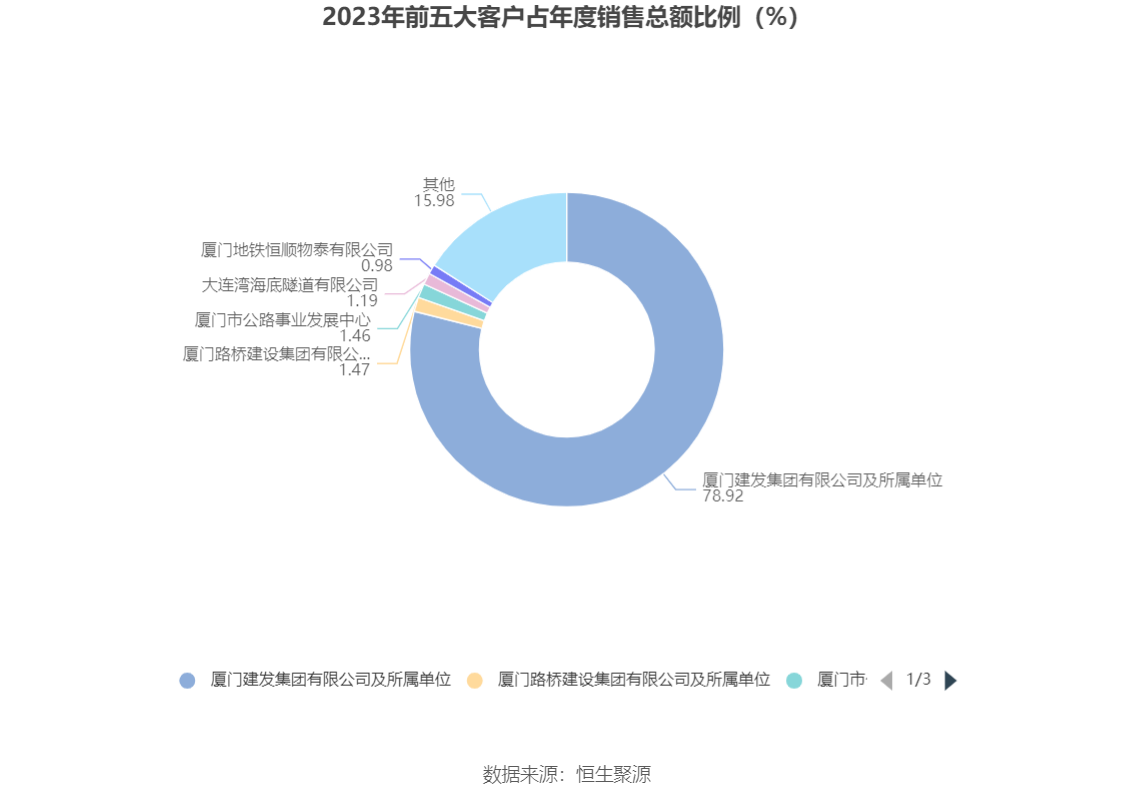

报告期内,公司前五大客户合计销售金额33.16亿元,占总销售金额比例为84.02%,公司前五名供应商合计采购金额6.38亿元,占年度采购总额比例为20%。

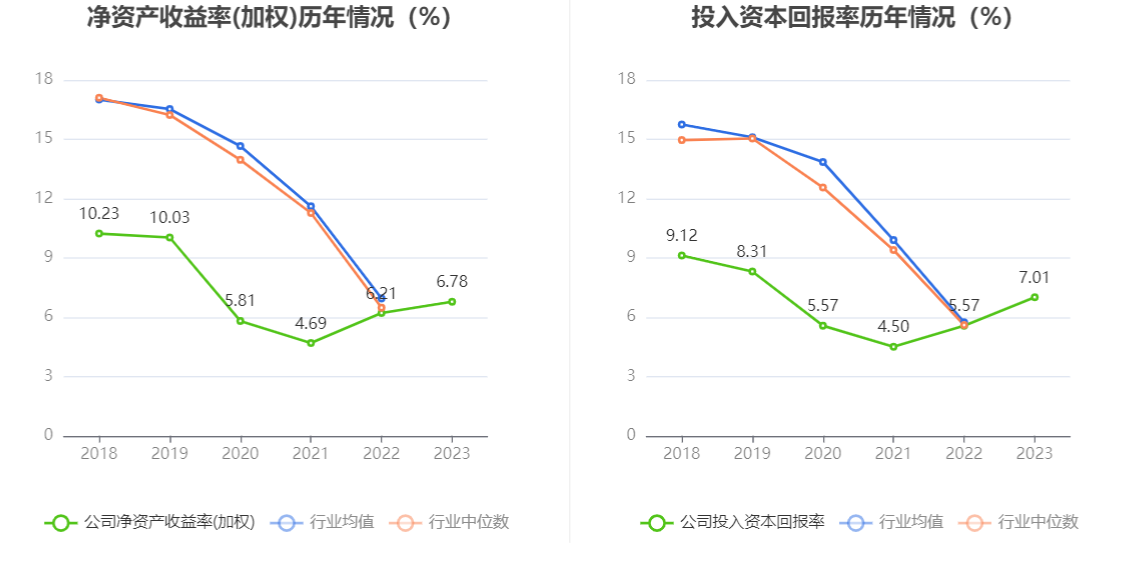

数据显示,2023年公司加权平均净资产收益率为6.78%,较上年同期增长0.57个百分点;公司2023年投入资本回报率为7.01%,较上年同期增长1.44个百分点。

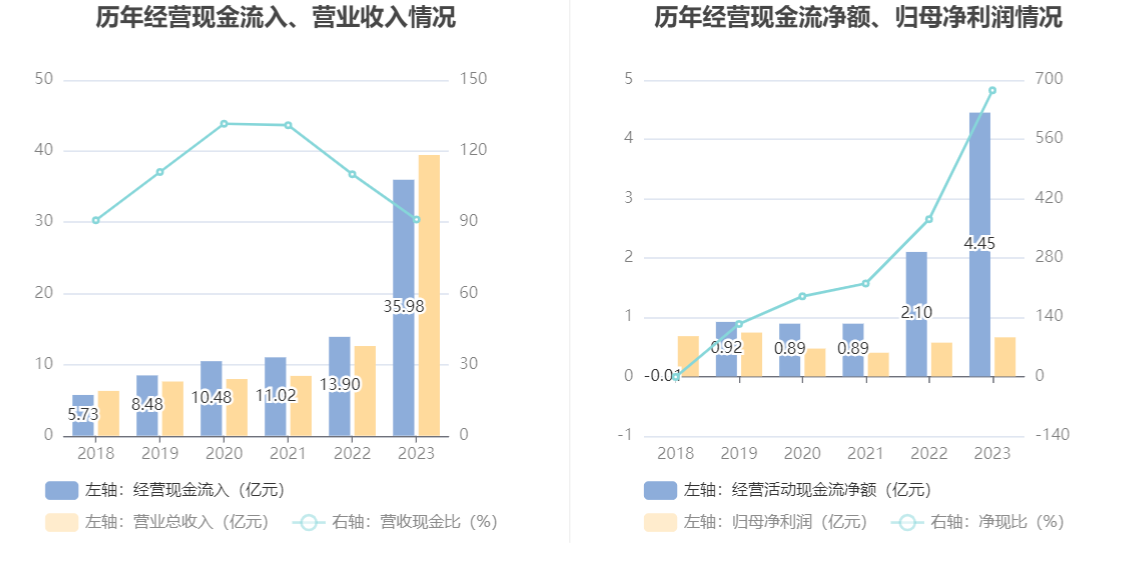

2023年,公司经营活动现金流净额为4.45亿元,同比增长111.79%,主要系本报告期天成华瑞收回工程款和里隽设计收回设计款增加的影响所致;筹资活动现金流净额-1.03亿元,同比增加5102.52万元,主要系上年同期偿还银行长期借款的影响所致;投资活动现金流净额-1573.43万元,上年同期为-1363.24万元。

进一步统计发现,2023年公司自由现金流为4.32亿元,相比上年同期增长109.40%。

2023年,公司营业收入现金比为91.18%,净现比为675.51%。

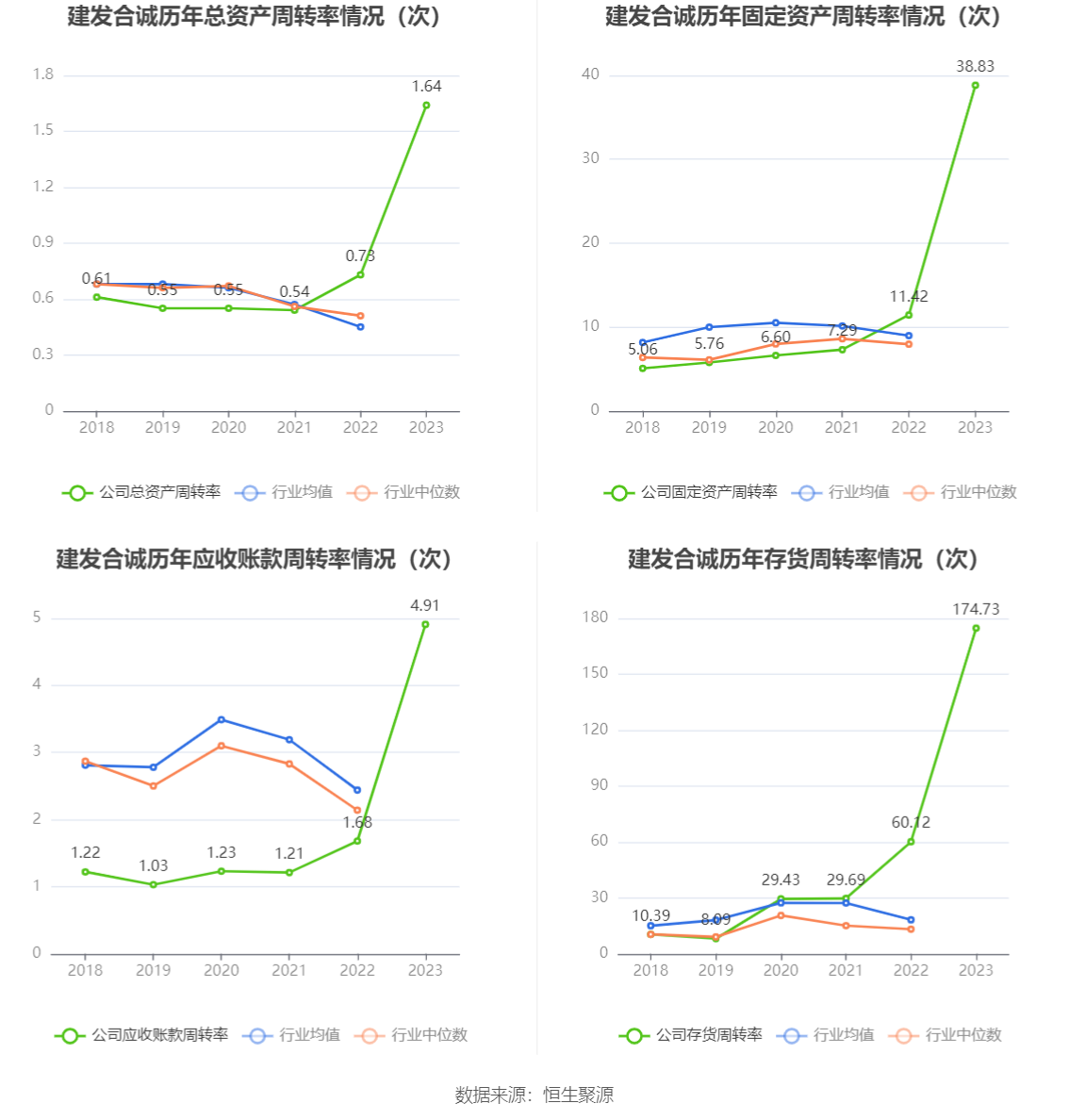

营运能力方面,2023年,公司公司总资产周转率为1.64次,上年同期为0.73次(2022年行业平均值为0.45次,公司位居同行业6/46);固定资产周转率为38.83次,上年同期为11.42次(2022年行业平均值为8.96次,公司位居同行业18/46);公司应收账款周转率、存货周转率分别为4.91次、174.73次。

2023年,公司期间费用为1.83亿元,较上年同期增加1261.25万元;但期间费用率为4.63%,较上年同期下降8.86个百分点。其中,销售费用同比增长47.72%,管理费用同比增长6.42%,研发费用同比增长6.54%,财务费用同比下降96.57%。

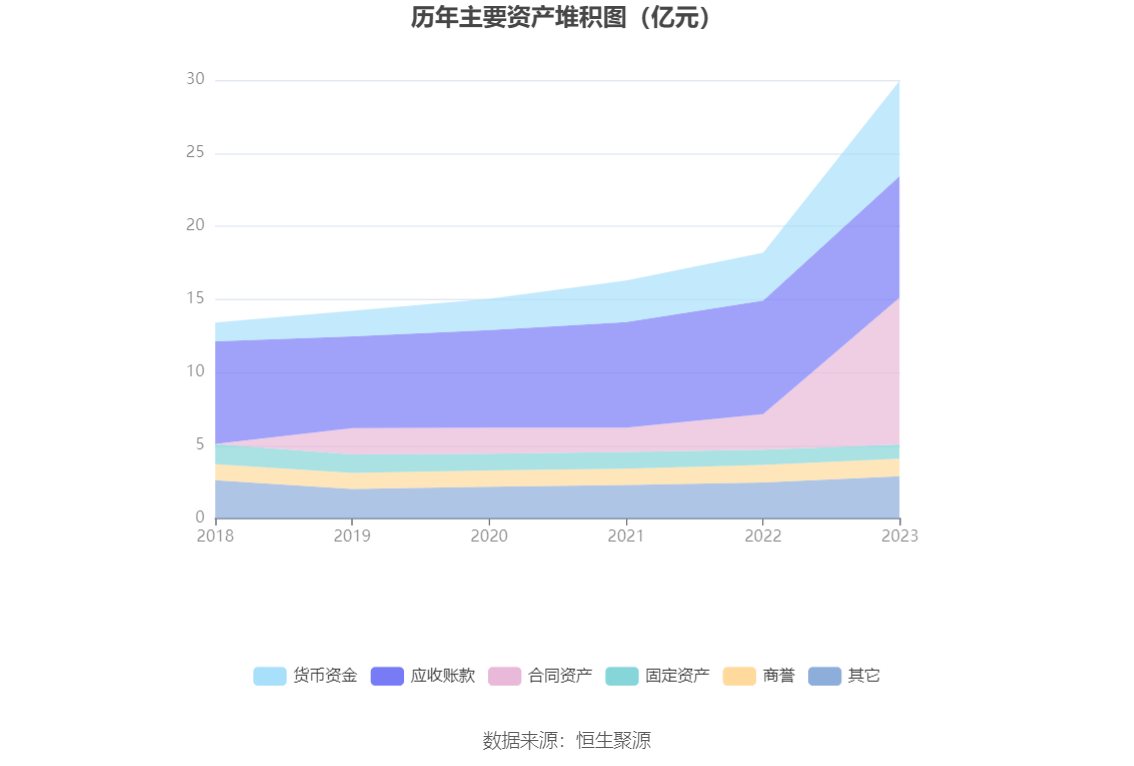

资产重大变化方面,截至2023年年末,公司合同资产较上年末增加313.69%,占公司总资产比重上升20.19个百分点;应收账款较上年末增加7.26%,占公司总资产比重下降14.89个百分点;货币资金较上年末增加99.43%,占公司总资产比重上升3.77个百分点;固定资产较上年末减少7.35%,占公司总资产比重下降2.54个百分点。

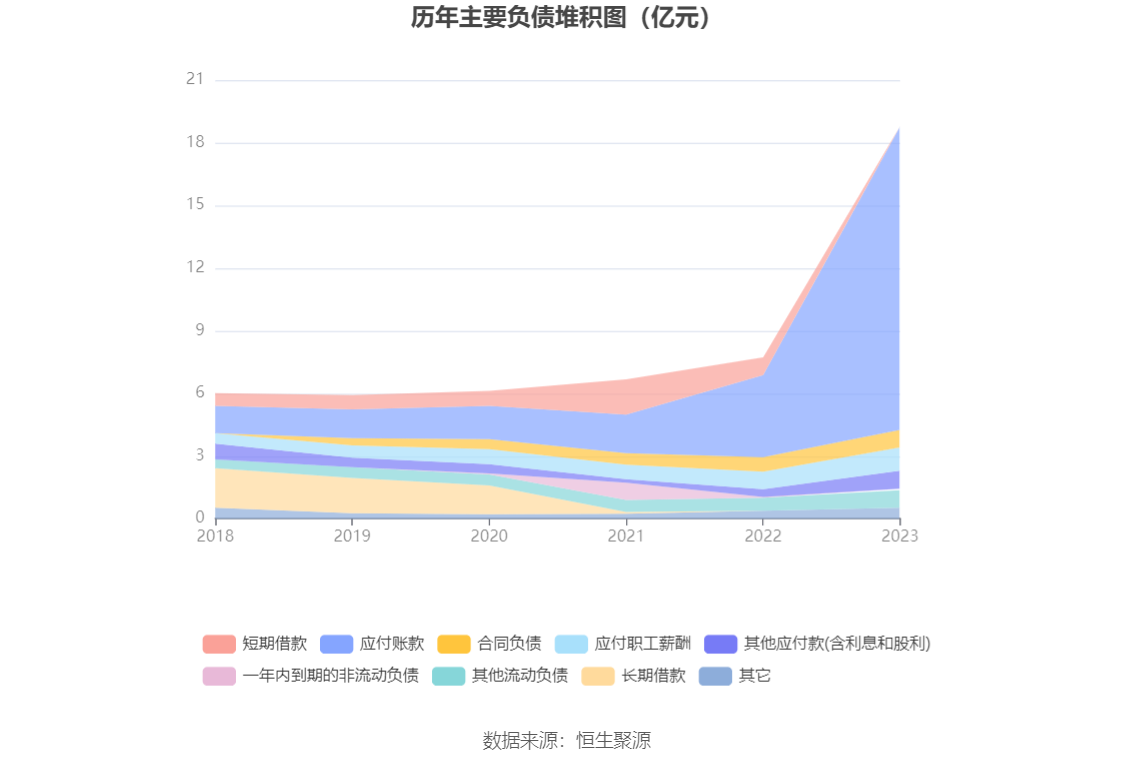

负债重大变化方面,截至2023年年末,公司应付账款较上年末增加269.57%,占公司总资产比重上升26.81个百分点,主要系本报告期天成华瑞业务增长的影响;短期借款较上年末减少97.99%,占公司总资产比重下降4.60个百分点,主要系本报告期偿还银行借款的影响;其他应付款(含利息和股利)较上年末增加134.57%,占公司总资产比重上升0.85个百分点;应付职工薪酬较上年末增加32.39%,占公司总资产比重下降0.91个百分点。

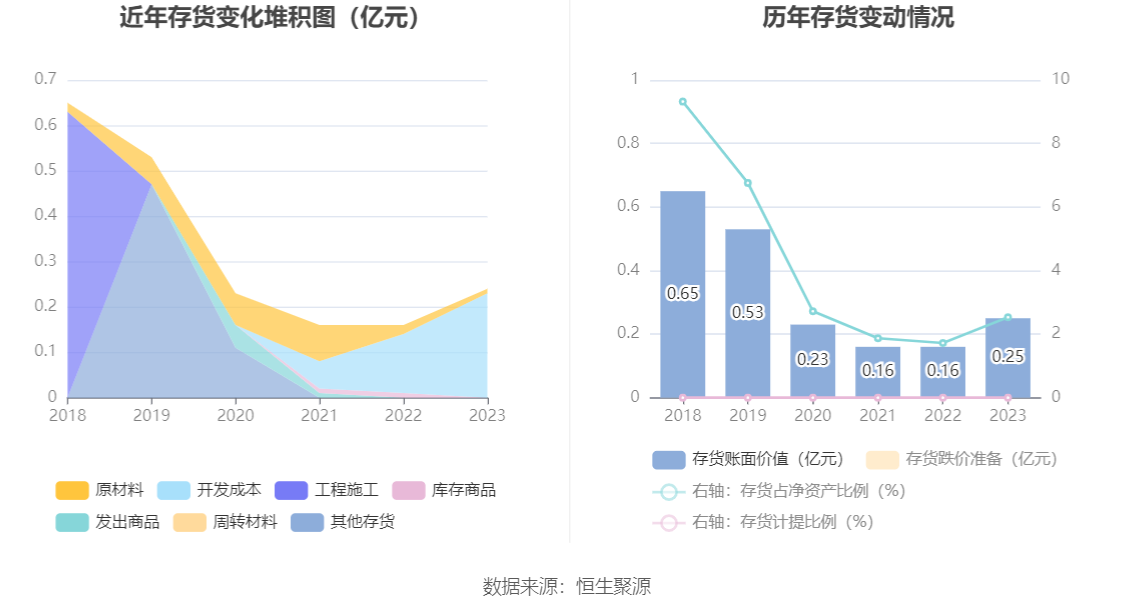

从存货变动来看,截至2023年年末,公司存货账面价值为2510.43万元,占净资产的2.53%。根据财报,公司本期没有计提存货跌价准备。

2023年全年,公司研发投入金额为3621.13万元,同比增长6.54%;研发投入占营业收入比例为0.92%,相比上年同期下降1.78个百分点。此外,公司全年研发投入资本化率为0。

在偿债能力方面,公司2023年年末资产负债率为62.63%,相比上年末上升20.14个百分点;有息资产负债率为0.29%,相比上年末下降4.61个百分点。

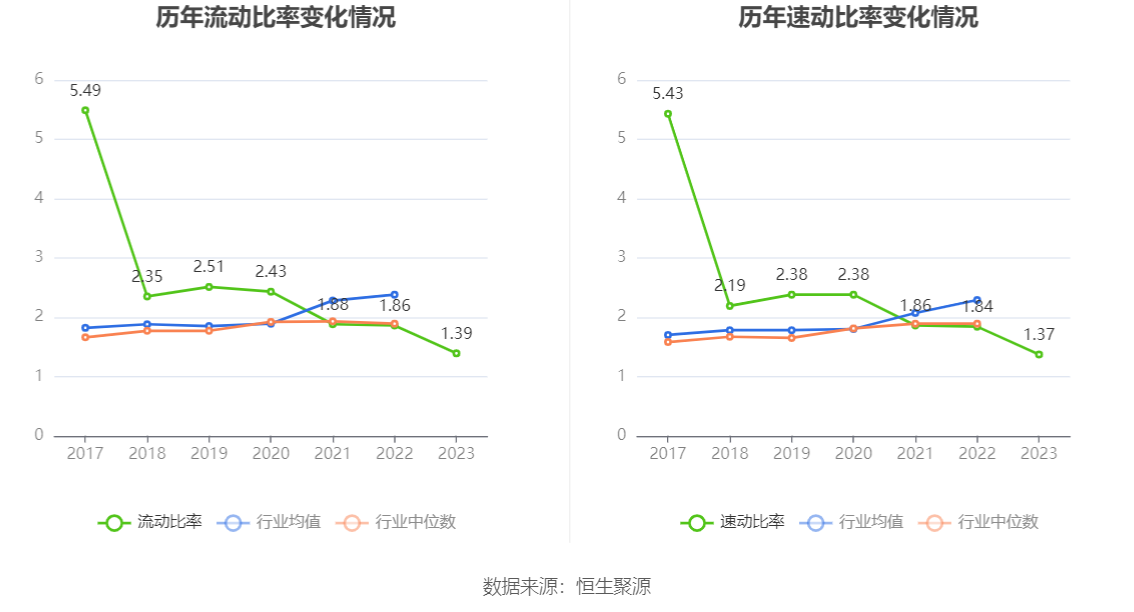

2023年,公司流动比率为1.39,速动比率为1.37。

年报显示,2023年末的公司十大流通股东中,持股最多的为厦门益悦置业有限公司,占比29.015%。在具体持股比例上,华夏基金华益3号股票型养老金产品持股有所下降。

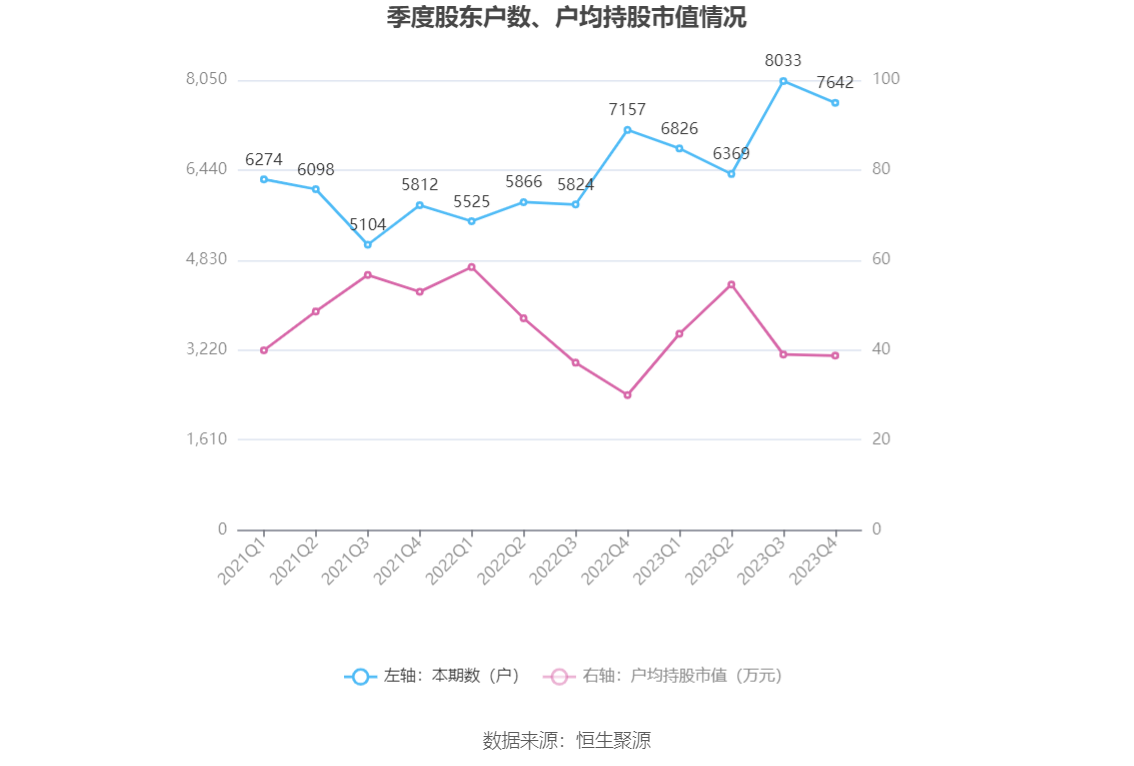

筹码集中度方面,截至2023年年末,公司股东总户数为7642户,较三季度末下降了391户,降幅4.87%;户均持股市值由三季度末的39.01万元下降至38.75万元,降幅为0.67%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。