国茂股份 | 2024年三季报点评:业绩短期承压,价格竞争加剧盈利能力有所下滑

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫

投资评级:增持(维持)

1受市场竞争和产品降价影响,公司业绩短期承压

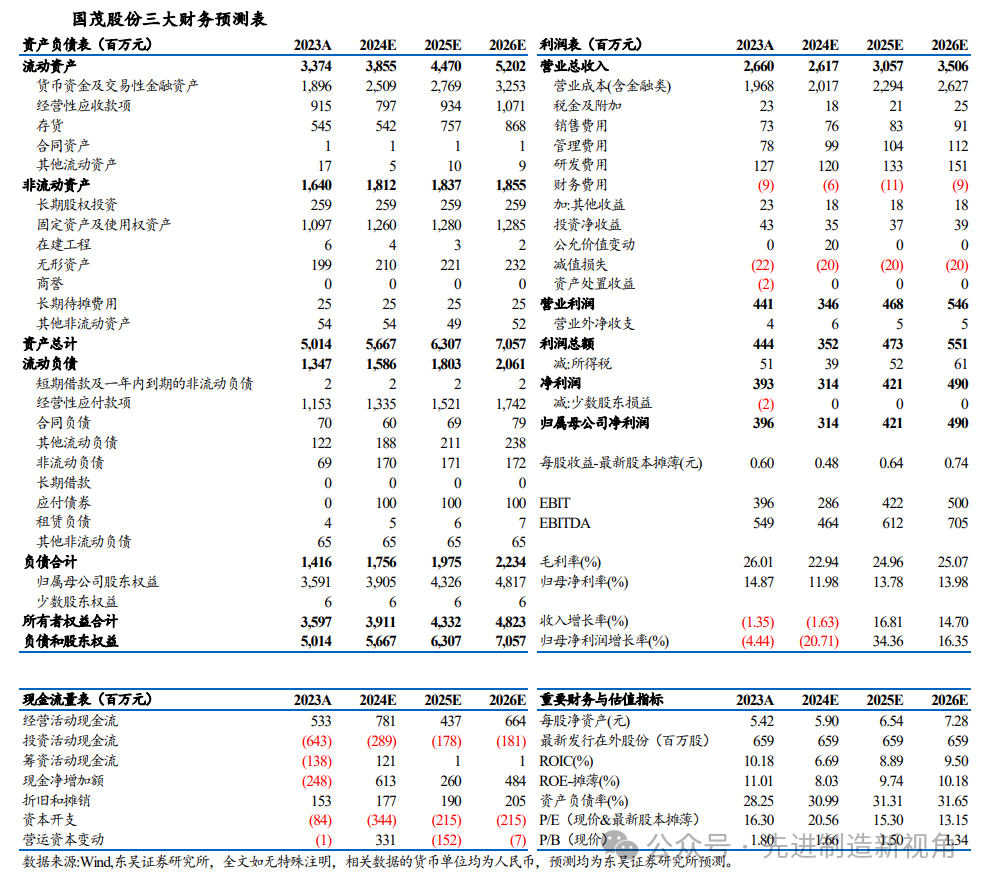

2024Q1-Q3公司实现营收19.27亿元,同比-4.17%;实现归母净利润2.09亿元,同比-21.68%;实现扣非归母净利润1.77亿元,同比-27.38%。公司营收略有下滑,我们判断系下游需求偏弱,归母净利润降幅大于营收降幅,主要系公司产品价格下降致使毛利率下降。

单季度来看,2024Q3公司实现营收6.59亿元,同比-1.94%;实现归母净利润0.62亿元,同比-34.40%;实现扣非归母净利润0.54亿元,同比-38.92%。

2024Q1-Q3公司销售毛利率为22.89%,同比-3.28pct。2024Q3单季度销售毛利率为21.66%,同比-3.91pct,环比-2.34pct,单季度毛利率环比进一步下滑,主要系市场价格竞争激烈。2024Q1-Q3公司销售净利率为10.95%,同比-2.20pct。2024Q3单季度销售净利率为9.79%,同比-4.18pct,环比-7.78%。2024年前三季度公司销售净利率下滑主要系跟随毛利率同步下降,2024Q3单季度公司销售净利率下降受毛利率下降和当期资产减值损失增加影响。

2024Q1-Q3公司期间费用率达11.10%,同比+0.35pct,其中销售/管理/财务/研发费用率分别为2.94%/3.80%/-0.13%/4.50%,同比分别-0.14/+0.09/+0.64/-0.24pct。

3国产减速机龙头,平台化布局打开成长空间

截至2024Q3末公司合同负债为27.41亿元,同比-16%,存货为65.11亿元,同比-5.5%。2024Q1-3公司新签订单87.07亿元(含税),同比-3.17%,其中Q3新签订单24.22亿元(含税),同比-24.6%。根据公司9月披露的两笔单晶炉海外订单,公司Q3签单中海外订单占比超50%,出海步伐明显加快。截至2024Q3末,公司在手订单金额约134.34亿元(含税),同比+16.99%。随着下游客户票据兑现,Q3公司经营活动净现金流为4.21亿元,同比+85%,环比+117%。

盈利预测与投资评级

考虑到行业短期需求承压,价格竞争激烈,我们下调公司2024-2026年归母净利润预测分别为3.14(原值4.95)/4.21(原值5.63)/4.90(原值6.48)亿元,当前股价对应动态PE分别为21/15/13倍,考虑公司产品技术储备深厚且具有长期成长性,维持“增持”评级。

风险提示

下游复苏不及预期风险,市场竞争加剧风险、技术研发风险。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名