国茂股份 | 2025年三季报点评:季度业绩出现拐点,聚焦具身智能新机遇

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫/陶泽13156381006

投资评级:增持(维持)

1营收略有增长,单季度净利润出现拐点

25Q1-Q3公司实现营收19.87亿元,同比+3.10%;实现归母净利润1.85亿元,同比-11.13%;实现扣非归母净利润1.55亿元,同比-12.06%。单Q3公司实现营收6.97亿元,同比+5.79%;归母净利润0.79亿元,同比+26.10%,扣非归母净利润0.62亿元,同比+14.57%。25Q1-Q3公司营收有所回暖,我们判断主要系国内减速机行业市场需求有所回暖,行业景气度逐步回升;25Q3公司归母净利润增速转正,业绩拐点显现,主要系毛利率企稳。

2毛利率有所下滑,期间费用管控良好

25Q1-Q3公司销售毛利率为20.74%,同比-2.15pct,25Q3单季度毛利率为21.25%,同比-0.41pct。公司毛利率有所下降,主要系减速机行业产品价格竞争激烈。25Q3公司毛利率同比企稳,盈利拐点显现。

25Q1-Q3公司销售净利率为9.55%,同比-1.40pct,25Q3单季度销售净利率为11.62%,同比+1.82pct。25Q1-Q3公司期间费用率为10.37%,同比-0.73pct,销售/管理/财务/研发费用率为2.29%/3.45%/-0.09%/4.73%,同比-0.65pct/-0.34pct/+0.04pct/+0.23pct,期间费用管控良好。

3存货&合同负债同比减少,经营活动净现金流短期承压

截至2025Q3末公司合同负债0.75亿元,同比-5.49%;存货5.94亿元,同比-10.25%。25Q1-Q3公司经营活动净现金流为-0.35亿元,同比-89.10%,主要系2025Q1-Q3净利润减少、票据贴现规模减少、现款支付2024年开具的应付票据规模较大。

4紧抓具身智能新机遇,构建机器人减速机生态

25Q1-Q3公司紧抓具身智能产业发展关键期机遇,立足谐波减速器、精密减速器等产品,积极拓展客户,开展样品试制和试机等工作,初步构建机器人减速机生态。目前该部分业务产生的收入整体占比很小。公司于2025年7月与克来机电等公司联合成立艾斯克智节科技有限公司,公司持股比例为20%,在机器人、机械臂的关节模组领域展开深度合作。

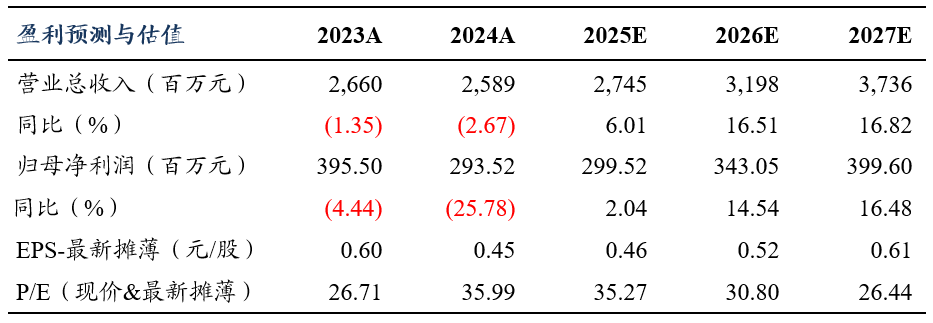

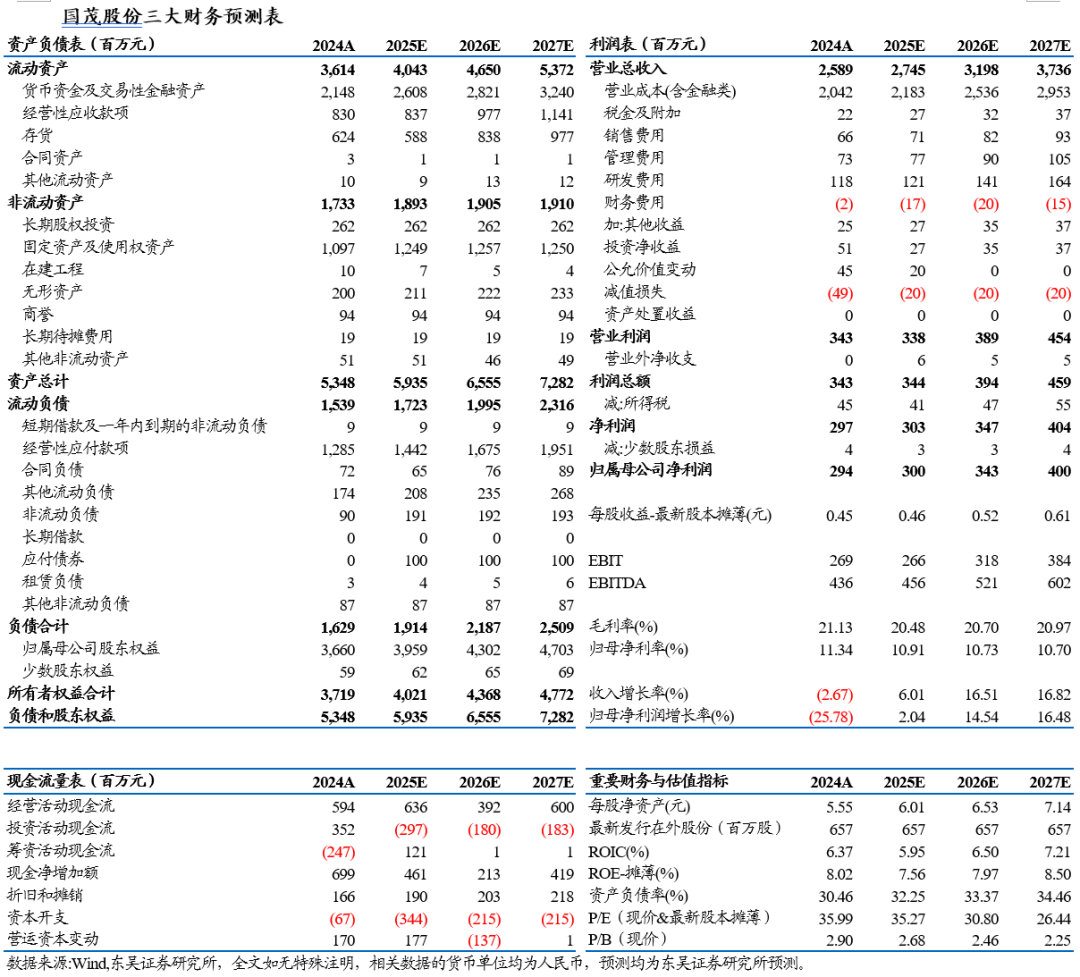

盈利预测与投资评级

考虑到减速机行业需求偏弱,我们维持公司2025-2027年归母净利润预测为3.00/3.43/4.00亿元,当前股价对应动态PE分别为35/31/26倍,考虑到公司积极布局具身智能领域,维持公司“增持”评级。

风险提示

制造业复苏不及预期,下游需求不及预期,研发进度不及预期。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名