金徽酒也搞赊账销售?应收款增长89%,其他应收款逼近1.35亿

近日,金徽酒发布了2024年半年度报告,收入、利润保持了双位数增长,但应收账款也呈现出了高飙升态势。

报告期内,金徽酒实现营业收入17.54亿元,同比增长15.17%;归属于上市公司股东的净利润2.95亿元,同比增长15.96%。

对此,金徽酒方面表示,公司不断优化营销策略,品牌影响力逐步强化,市场区域稳步扩大,产品结构持续优化,收入较上年同期增长。

数据显示,2024年上半年,金徽酒经营活动产生的现金流量净额约为3.46亿元,与去年同期3.53亿元相比,下滑幅度在2%以内。

针对经营活动产生的现金流量净额下降的主要原因,金徽酒方面指出,本期购买商品及支付的各项税费较上年同期增加所致。

值得关注的是,2024年上半年,金徽酒的应收账款约为0.14亿元,同比增长89%左右;其他应收账款金额更是逼近1.35亿元,同比增幅在276%左右。

在报告中,金徽酒方面透露,应收账款变动的主要原因是本期期末应收销货款较上年期末增加所致,而其他应收款变动的主要原因是本期期末应收暂付款较上年期末增加所致。

对此,一位会计人士表示,一般来说应收账款占营收比重较高,经营性现金流就会承压。应收账款按照权责发生制做会计处理,影响当期的主营业务收入,增加企业账上的利润,但这并不说明企业如期实现了现金流入,因此应收账款大量存在一定程度上会夸大企业的经营收入成果。

“不过,应收账款占营业收入的比重高低由行业竞争格局和公司竞争地位决定,在同行业中比较更合适。”该人士表示。

何为应收账款?

资料显示,应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

据悉,应收账款是有特定的范围的。首先,应收账款是指因销售活动或提供劳务而形成的债权,不包括应收职工欠款、应收债务人的利息等其他应收款;其次,应收账款是指流动资产性质债权,不包括长期的债权,如购买长期债券等;第三,应收账款是指本公司应收客户的款项,不包括本公司付出的各类存出保证金,如投标保证金和租入包装物等保证金等。

一般而言,应收账款增加意味着市场销售难度增加,经销商压货较多。除了金徽酒,2024年上半年末,古越龙山的应收账款也在大幅增长,较2023年末增加52%左右,引发了投资者的广泛关注。

对此,古越龙山董事、副总经理、总会计师李维萍在半年度业绩线上说明会表示,应收账款大幅提高主要是抢占市场需要。古越龙山方面同时透露,目前公司加大招商力度,渠道让利经销商,已经增加了很多白酒经销商。

“应收账款是企业在销售商品或提供服务过程中形成的一种债权形式,对上市公司的资金流和财务健康具有重要影响。”快消行业分析师康定平表示,上市公司需要采取有效的管理措施,以确保应收账款的及时回收和风险控制,“如果应收账款出现或者可能出现问题,上市公司就要计提坏账准备,从而会影响利润表现。”

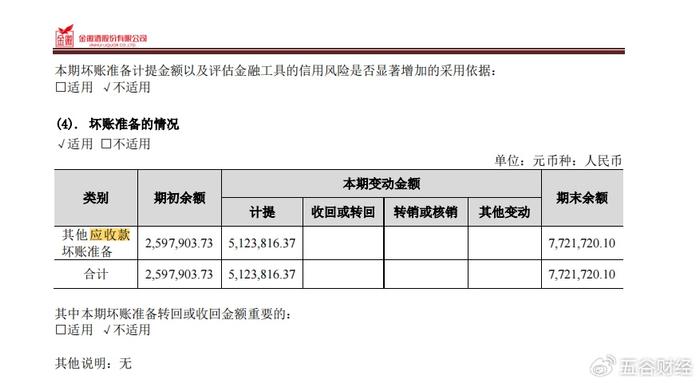

《五谷财经》注意到,2024年上半年,金徽酒针对其他应收款进行了坏账准备,期末余额约为772万元,相较于期初余额260万元,增长了512万元左右。

不过,金徽酒方面强调,本公司的信用风险主要来自货币资金和应收款项。为控制上述相关风险,本集团分别采取了相应措施。

据了解,金徽酒持续对采用信用方式交易的客户进行信用评估。根据信用评估结果,本公司选择与经认可的且信用良好的客户进行交易,并对其应收款项余额进行监控,以确保本公司不会面临重大坏账风险。

由于金徽酒的应收账款风险点分布于多个合作方和多个客户,截至2024年6月30日,金徽酒应收账款的28.21%(2023年12月31日:40.77%)源于余额前五名客户,不存在重大的信用集中风险。