【中原食品饮料】金徽酒(603919)2024年中报点评:销售保持较高增长,整体盈利提升

报告正文

公司公布2024年中报:上半年,公司实现收入17.54亿元,同比增15.17%;实现扣非归母净利润3.02亿元,同比增19.08%。其中,二季度实现收入6.78亿元,同比增7.73%;实现扣非归母净利润0.8亿元,同比增10.56%。

销售保持了较高增长,但增幅较上年同期有所收敛。2024H1收入同比增15.17%,较上年同期的24.25%低9.08 个百分点;扣非归母净利润同比增19.08%,较上年同期的21.65%低2.57个百分点。此外,二季度增长环比收窄:相比一季度,二季度收入增幅收窄12.68 个百分点(一季度增长20.41%),净利润增幅收窄11.92个百分点(一季度增长10.56%)。公司增长仍然强劲,但是势头有所收敛。未来的三、四季度是白酒的消费旺季,公司销售增长有望提振。

主营毛利率提升,归因于销售持续较高增长以及成本系统性下降。上半年,公司的综合毛利率达到65.12%,较上年同期提升1.36个百分点。综合毛利率仍获得提升,主要归因于销售持续较高增长以及成本的系统性下降。本期,收入增幅高出成本4.32个百分点――在宏观通胀下行的年份,企业的成本环境较为友好,这是主营毛利率上升的主要原因。

省内市场增长较好,省外市场增长放缓。根据IFIND,上半年省内市场实现收入13.49亿元,同比增16.84%;收入占比76.89%,同比提升1.11 个百分点。上半年,省外市场实现收入3.76亿元,同比增7.79%;收入占比21.42%,同比降1.47个百分点。省内市场保持了较快的增长。

存货周转率提升显著。上半年,存货周转率0.4次,同比提升5.26%,存货周转率自2020年同期以来持续提升,较2020年同期提升29.03%。

各项费用率下降。上半年,销售、管理、研发等各项费用率同比均下降,分别下降1.86、1.09和0.69个百分点,至19.16%、9.7%和1.32%。随着销售增势收敛,公司对成本的控制也在加强。

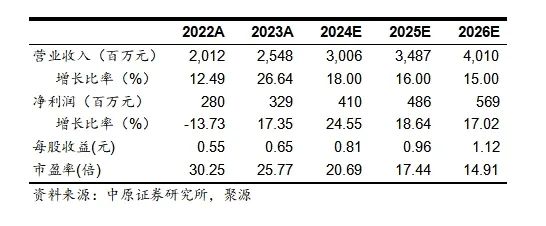

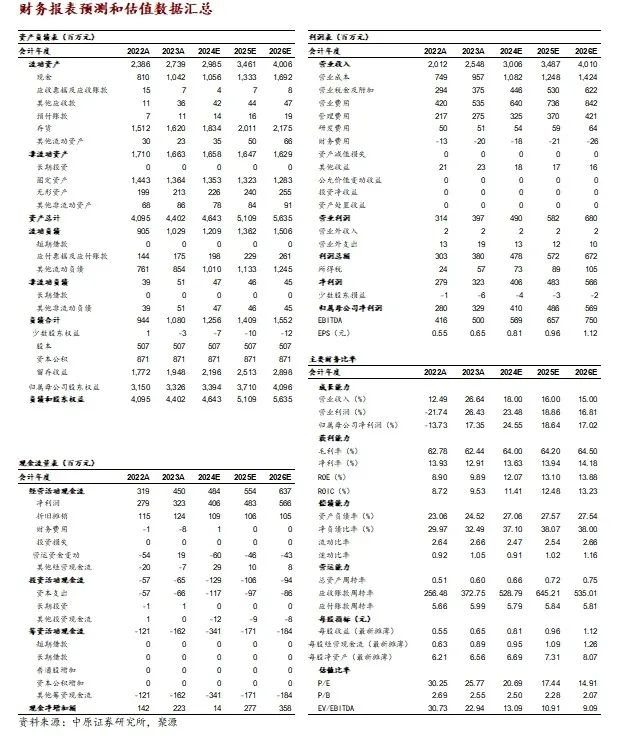

投资评级:我们预测公司2024、2025、2026年的每股收益分别为0.81、0.96和1.12元,参考9月4日收盘价,对应的市盈率分别为20.69、17.44和14.91倍,给予公司“增持”评级。

风险提示:由于成本系统性下降而带来的盈利上升具有周期属性;产品结构下沉将会导致盈利水平下降;社会消费疲弱,冲击各个消费市场,销售的不确定性较大。

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: