上半年营收增速放缓,金徽酒下半年业绩承压

图片来源:征探君

图片来源:征探君今年上半年,金徽酒营收17.53亿元,同比增加15.17%;归属于上市公司股东的利润2.95亿元,同比增加15.96%。

在2023年年报中,金徽酒定下了力争2024年实现营业收入30亿元,净利润4亿元的经营计划,今年上半年已完成过半。

不过在行业整体的存量竞争下,作为西北地区的区域名酒,金徽酒在推进高端化、全国化的进程。竞争逐渐激烈下,金徽酒能在下半年还保持这一增速吗?

营收增速放缓

具体看单季度的业绩,金徽酒要实现全年目标并不容易。

今年第一季度,金徽酒的营收增速、净利润增速分别为20.41%、21.58%。按此计算,第二季度的环比收窄。据中原证券研报,相比一季度,二季度收入增幅收窄12.68个百分点,净利润增幅收窄11.92个百分点,增长势头有所收敛。

拉长时间线来看,金徽酒上半年的增长基本优于全年。

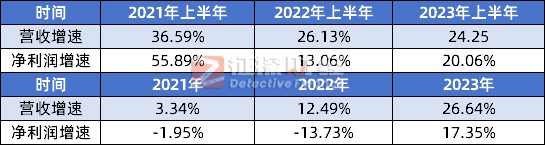

分析前几年的半年报数据,可以看到,2021年1-6月、2022年1-6月、2023年1-6月,金徽酒的营收增速分别为36.59%、26.13%、24.25%;净利润增速分别为55.89%、13.06%、20.06%。从数据看,显然最近几年的上半年金徽酒表现都挺不错。然而,年报数据就没有半年报数据好看了。2021年-2023年,金徽酒的营收增速分别为3.34%、12.49%、26.64%;净利润增速分别为-1.95%、-13.73%、17.35%。

叠加今年第二季度的环比降速,为金徽酒全年目标的实现增加了不确定性。

同时,次高端已成为不少酒企发力的重点。据《2024中国白酒市场中期研究报告》,高端白酒在送礼、商务宴请场景依然占据优势,但亲朋聚会、婚宴的主力白酒选择继续向次高端价位产品回调。

在2022年报中,金徽酒将产品分为低、中、高三档,其中低档产品指出厂价30元/500ml以下的产品;中档产品指出厂价30元至100元/500ml的产品;高档产品指出厂价在100元/500ml以上的产品。

2023年报,金徽酒不再在财报中划为低、中、高三档,直接以出厂价划分产品,分为了300元以上、100-300元、100元以下,对产品结构重新进行了划分。

2023年,金徽酒300元以上产品收入4.01亿元,同比增加37.13%;100-300元产品收入12.88亿元,同比增加32.28%;100元以下产品收入8.16亿元,同比增加14.22%。收入占比分别为16.01%、51.42%、32.57%。

财报显示,300元/500ml以上的产品主要有金徽年份系列、金徽老窖系列等;100-300元/500ml的产品主要有柔和金徽系列、金徽正能量系列、世纪金徽五星等;100元/500ml以下的产品主要有世纪金徽四星、世纪金徽三星、世纪金徽二星、金徽陈酿等。

今年上半年,金徽酒300元以上产品收入3.13亿元,同比增长44.71%;100-300元产品收入8.9亿元,同比增长14.97%;100元以下产品收入5.22亿元,同比增长1.77%。收入占比分别为18.14%、51.61%、30.25%。

金徽酒曾表示,目前高档产品以金徽28、金徽18等年份系列为引领,聚焦资源,紧抓品牌影响力和销量,向下辐射其他产品。从数据来看,尽管300元以上产品拥有最高的增速,但100元以下的低档产品占比依然较高,其高端化进度还需加快脚步。

全国化进展较慢

2016年金徽酒上市,在当年的财报中,金徽酒表示公司在继续稳固甘肃省内市场的同时,稳步拓展宁夏、陕西、新疆、西藏等省外市场,正逐步成为西北地区强势白酒品牌。

据信达证券研报,在2020年以前,金徽酒的战略是“立足甘肃,发展西北,重点突破”,聚焦以甘肃为代表的西北市场。2020年以后,金徽酒将战略方向调整为“布局全国、深耕西北、重点突破”的战略路径,在夯实甘肃大本营市场的同时,积极加大西北市场、华东市场、北方市场和互联网市场的开拓力度。

从聚焦西北到发展全国的转折便是,2020年复星系旗下的豫园股份受让了亚特集团持有的金徽酒30%股份,入主金徽酒,并推动其全国化发展。

2022年9月,复星系旗下的豫园股份及海南豫珠向亚特集团、陇南科立特转让金徽酒13%股份。公司控股股东变回亚特集团及其一致行动人陇南科立特。

这一变动也让外界关注,金徽酒是否会改变全国化战略。不过目前来看,全国化依旧是金徽酒的主要发展战略――在2024年半年报中,金徽酒提到,坚持“布局全国、深耕西北、重点突破”的战略路径。

在今年1月披露的投资者接待调研活动记录表中,金徽酒表示在甘肃省实现全价位、全渠道、全区域覆盖,世纪金徽星级系列、柔和金徽系列、金徽年份系列产品成为甘肃白酒主销产品;在陕西、宁夏等西北市场以100-400元价格带能量金徽系列产品为主开拓市场,随着影响力提升,在陕西市场导入百元价格带金奖金徽系列产品,团购渠道布局次高端年份系列产品,聚焦资源夯实市场;在江苏、河南、山东、浙江等华东市场以300-900元价格带金徽老窖系列产品为主开拓市场。

从营收占比来看,金徽酒的全国化依旧还有很长的路要走。今年上半年,金徽酒省内收入13.49亿元,同比增长16.84%;省外收入3.76亿元,同比增长7.79%。在收入体量以及增速上相比,金徽酒的省外影响力仍不及省内。

不过,金徽酒仍在加大省外投入。截至报告期末,省内有286个经销商,省外有739个经销商。

这一投入也体现在销售费用上。今年上半年,金徽酒的销售费用3.36亿元,同比增长13.95%。金徽酒表示,主要是公司新市场开拓、品牌宣传及消费者培育费用增加。管理费用1.7亿元,同比增长24.37%,金徽酒在投资者关系活动记录表中披露,是因为公司市场区域拓展,人员数量增加,工资、社保费用等提升。

消费旺季何时来?

据统计,第二季度增速放缓是白酒上市公司的普遍现象,不少证券机构也预测下半年逐步进入消费旺季,白酒企业的业绩可能会有改善。

然而临近中秋,被视为风向标的飞天茅台价格却又开始下跌。据今日酒价数据,8月10日,24年飞天茅台53度/500ml规格的原箱和散件批发参考价分别为2700元/瓶、2435元/瓶。9月10日,原箱和散件的价格已分别跌至2540元/瓶、2380元/瓶。

据媒体报道,今年中秋酒水消费市场表现不如往年,经销商进行打款备货、渠道促销的意愿很低。

在这种情况下,金徽酒要完成今年的销售目标可能也不是一件易事。

另一方面,当下的白酒行业竞争形势对区域名酒来说,是一个巨大的挑战。

在2024年半年报中,金徽酒表示,白酒行业集中和分化的趋势加剧,市场竞争日趋激烈。消费者对高品质、高附加值的白酒产品需求不断提升,市场份额逐步向头部企业和区域龙头靠拢。

民生证券也在研报中表示,名酒品牌扩充产品线组合以价格下延与区域下沉策略进一步挤压中小品牌生长空间;在行业高集中、强分化趋势下,中小品牌求存与龙头品牌的成长战加剧,“以渠道对抗品牌”“终端为王”高筑渠道壁垒策略也成为市场份额争夺中的必然选择。可以预见的是存量竞争阶段“以价换量”仍将持续,但随着竞争方人力、费用等资源追加而先发优势也将抹平,效用边际递减。

在存量竞争下,区域名酒受全国性名酒的挤压会越来越大,而走出增长空间可见的省内市场,也是赢得未来增长机会的一种方式。

在2023年11月的投资者接待调研活动记录表中,甘肃省白酒市场规模大约80亿,竞争格局呈现“一超多强”态势,金徽酒市占率优势明显。兰州作为省会城市,市场空间大、包容性强、竞争激烈,金徽酒在省会城市与外来品牌、地方性品牌都有竞争,外来品牌主要有剑南春、五粮春等,地方性品牌主要有红川、滨河等。

华福证券曾测算,参考其他西北白酒龙头的省内市占率,测算金徽酒在省内还有13亿元左右的份额提升空间。但随着全国性名酒的下沉,金徽酒的增长空间也会被压缩,走出省外才能寻得更多市场机会。

对金徽酒来说如何在存量竞争下,进一步加快产品结构的优化,提高全国化进程,保证更稳定的竞争力。

(转自:征探财经)