603920,无人驾驶隐藏大肥牛,A股首家且唯一,未来5年的养老首选!

无人驾驶之战,已打响!

前有萝卜快跑,后有Cybercab,无人驾驶市场越来越热闹了。

就在10月11日,特斯拉的Robotaxi―Cybercab正式亮相了,马斯克表示,Cybercab无人驾驶出租车将在2026年或2027年大规模投产,单车辆成本将低于3万美元。

国内的无人驾驶出租车―萝卜快跑,现在已经发展到了第六代,安全性高于人类驾驶员10倍以上,且量产价格降到了不足3万美元,相较第五代无人车成本下降了60%。

无论是萝卜快跑还是Cybercab,其无人驾驶的背后都是庞大的算力支持。

也是基于此,马斯克不惜花费重金,打造了超算Dojo,每秒浮点运算可达一万亿亿次,相当于30万张英伟达A100 GPU的算力。这不仅是为训练FSD(全自动驾驶)神经网络而打造,更是特斯拉AI的基石。

正所谓,背靠大树好乘凉。

特斯拉无人驾驶出租车以及后续的FSD接连上市,必将拉动相关公司的快速成长。

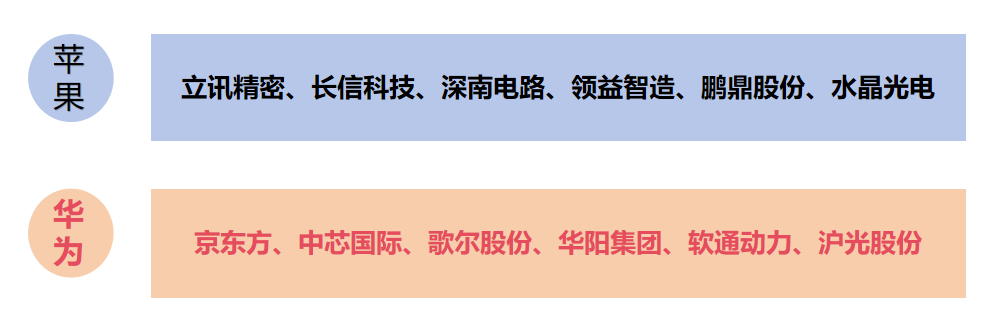

就像是当初切入果链的领益智造、鹏鼎股份、水晶光电,切入华为链的中芯国际、华阳集团、软通动力、沪光股份等都是赚得盆满钵满。

其中立讯精密、长信科技、歌尔股份、深南电路、蓝思科技更是同时为苹果、华为供货。

在特斯拉供应链上,大家熟知的有宁德时代、拓普集团、三花智控等,但与特斯拉无人驾驶业务最紧密的还是―世运电路,这也是A股唯一一个拿下与特斯拉Dojo合作的公司。

现在,世运电路已经成为了特斯拉汽车、AI、储能换电领域的PCB主要供应商。

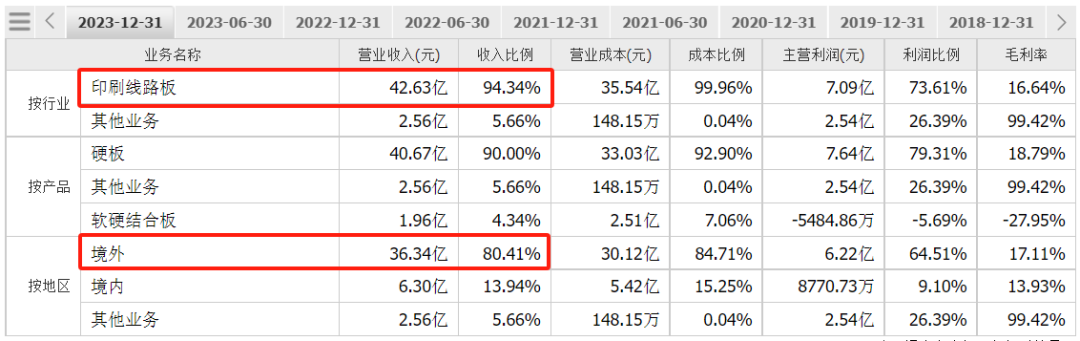

从其营收结构也能发现,2023年公司80%的营收都是来自海外,这其中很大一部分就是特斯拉贡献的。

所以说,未来特斯拉的几乎每一块新业务,一旦放量,世运电路的业绩都会直接相关的增长。

那么,我们就具体来看一下特斯拉带给世运电路的发展机会。

第一,新能源汽车

与传统汽车相比,新能源汽车电子程度较高,PCB用量是传统能源车的数倍。

再加上自动驾驶、智能网联等新兴技术对PCB性能要求更高,高频高速PCB需求增加,从量价双向促使新能源汽车单车价值量的提升。

2023年全球汽车电子PCB产值约为92亿美元,预计到2028年该市场的产值将达到119亿美元,2023―2028年复合年增长率将达到5.28%,这一增速还高于PCB整体市场的增速。

公司深耕PCB多年,在2017年凭借丰厚的技术储备切入了特斯拉供应链。

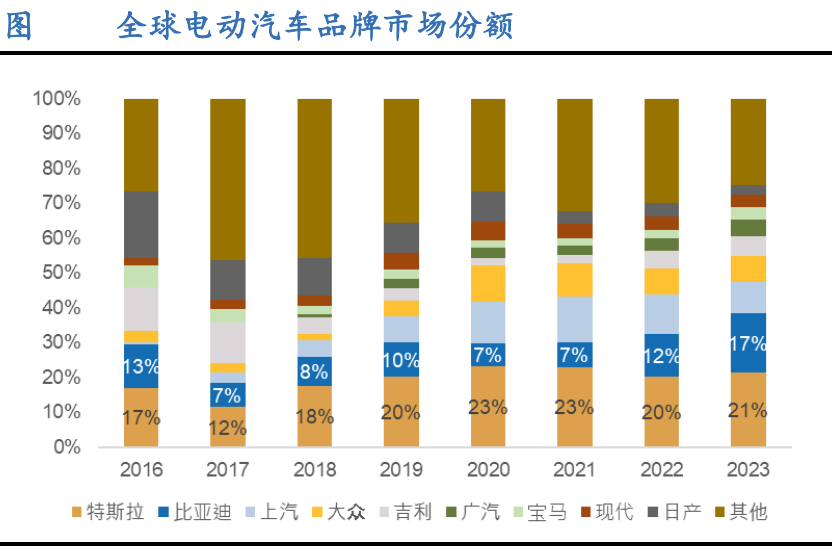

特斯拉作为全球新能源汽车的引领者,占据约五分之一的市场份额。从销量来看,2017―2023年CAGR高达61.17%。

就我国新能源汽车市场来看,就在9月份,特斯拉销售了超7.2万辆,同比大增66%。其中Model Y销量超过4.8万辆,Model 3超过了2.4万辆,分别蝉联国内豪华车、豪华轿车冠军。

公司从2017年开始给特斯拉批量供货,2019年对特斯拉的间接供货额同比增长约50%,此时特斯拉已成为公司最大的汽车终端客户。

2021年,特斯拉新工厂产能释放,汽车销量实现较大幅度增长,带动公司2021年营收同比增长实现48.23%。

而且,一般汽车PCB的认证时间都较长,所以汽车厂商一般不会轻易更换供应商。也就是说,未来每多一辆带有无人驾驶或者智能驾驶功能的特斯拉新能源车,世运电路都会跟着卖出一些配套的PCB。

此外,公司凭借在特斯拉新能源汽车PCB上积累的技术优势,进一步延伸布局国内新能源PCB市场。

2023年公司在蔚来、理想、上汽本田等品牌项目的定点和量产供应,并通过了百度自动驾驶认证,进入了自动驾驶PCB市场。

第二,Dojo超级计算机

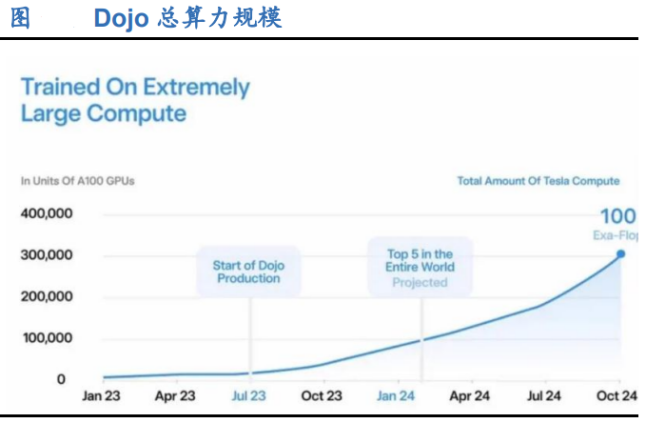

2021年特斯拉首次发布了Dojo,并推出D1芯片,其为超级计算机提供计算能力。

2024年又投资了5亿美元组建算力中心,预计2024年10月算力中心总算力规模将超过100 Exa-Flops。

公司在2020年介入特斯拉Dojo项目,与特斯拉算力中心项目技术合作了三年,在2023年2季度投产并开始为其供应PCB产品。

目前,公司产品主要应用于训练模块(Tile),内配25块D1芯片,是Dojo中最核心的部件,这两部分合计的PCB价值量超过500美金,这块业务在2024年预计给公司带来超5亿的收入。

未来随着超级计算机的算力持续提升,将带动服务器PCB需求,公司作为其PCB主要供应商,将带来较大的业绩弹性。

还有一点值得一提,经过特斯拉Dojo这几年的锤炼,其实公司现在已经具备AI服务器PCB量产能力了,预期打开第二增长曲线。

第三,人形机器人

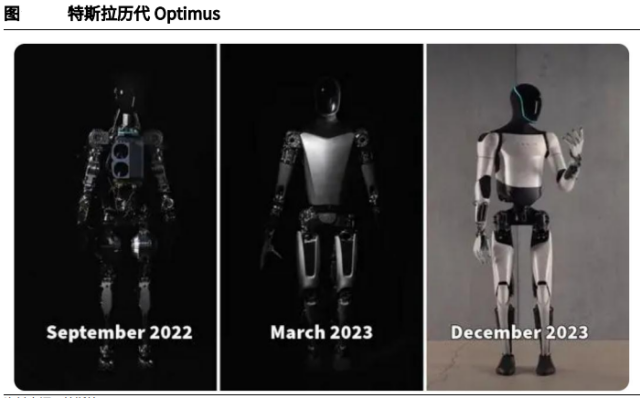

在特斯拉We Robot发布会上,除发布特斯拉首款无人驾驶出租车Cybercak外,人形机器人擎天柱也在现场参会互动。

整体来看,Optimus的动作流畅度和拟真性以及手指灵活性较上次展示进步明显。

2024年是特斯拉人形机器人落地元年,马斯克预测人形机器人需求量有望达到100亿―200亿台。

特斯拉机器人中的中央控制板、感知摄像头、MBMS电池管理系统等都需要大量的PCB产品。

量产后,机器人单机售价估计会在2万美元左右,其中3%为电路板,价值量每台4000元,按照阶段性销售1亿台来算,将会有4000亿级别的全新市场,公司稳态市占率30%可以看到1200亿的收入增量空间。

所以说,人形机器人业务会成为未来特斯拉长期价值的大部分,人形机器人PCB也会成为世运电路持续成长的核心部分。

也正是世运电路绑定了众多优质客户,加上下游需求整体回暖,公司订单非常充足,使得公司的业绩稳健增长。

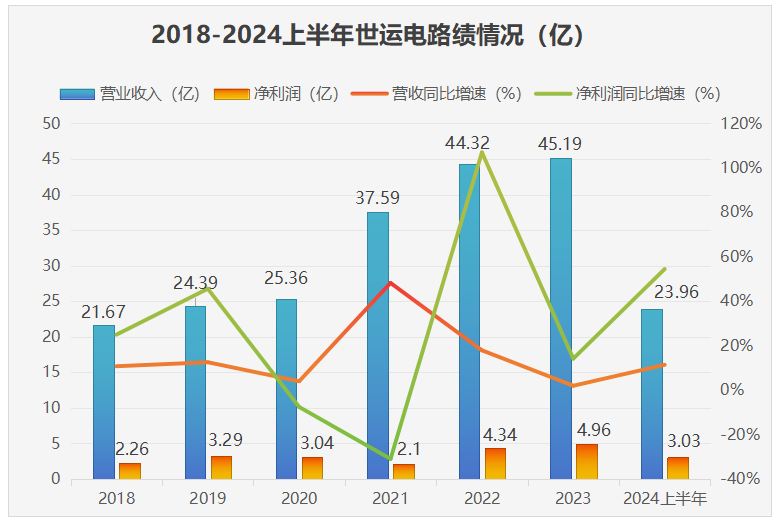

2024上半年公司营收利润双增,实现营收23.96亿元,同比增长11.38%,实现归母净利润3.03亿元,同比大增54.49%。

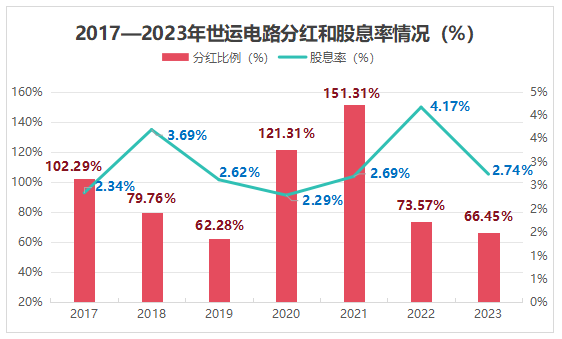

世运电路不仅业绩表现优秀,同时也很大方,上市以来持续分红。

公司上市后累计派现了17.83亿,分红金额总体保持上升趋势。公司的股息率也平均在3%左右,在制造业中属于比较优秀的水平了。

当然,公司的现金流还是很健康的,净现比(净利润现金含量占比)常年大于1,也就是说,公司手里是有真实的钱的,能够支撑公司持续分红。

最后总结一下,世运电子深度绑定特斯拉,无论是在新能源汽车方面,还是在无人驾驶、机器人等领域,都必然深度受益于巨大的市场增量,业绩有望高速增长。

(转自:浪哥财经)