金鸿顺2024年营收翻倍,净利润却大幅亏损

本文源自:金融界

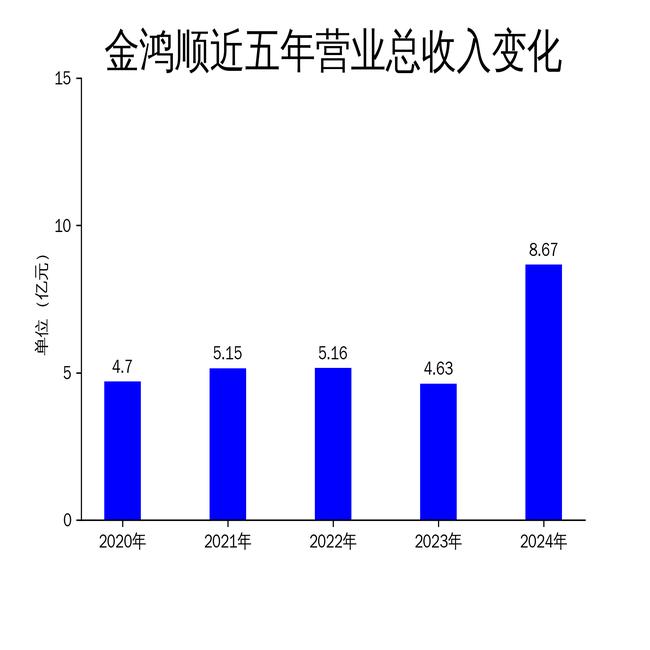

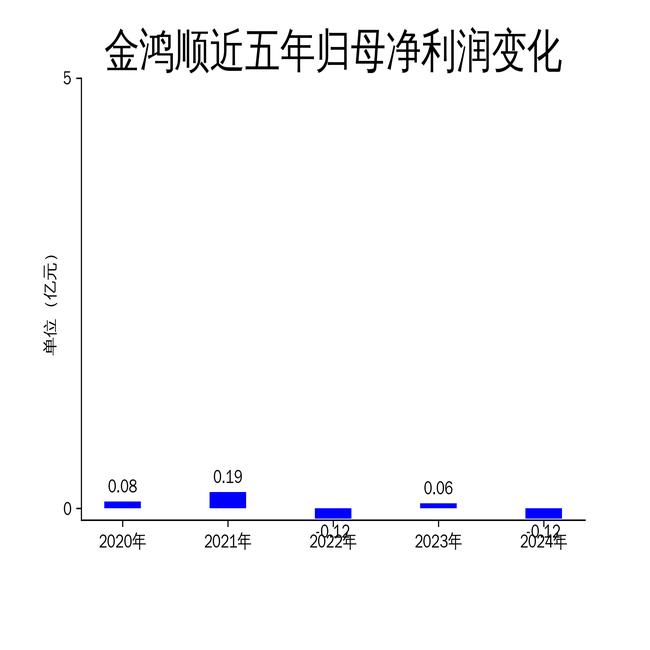

2025年4月30日,金鸿顺发布了2024年年报。报告显示,公司全年实现营业总收入8.67亿元,同比增长87.21%,但归属净利润却亏损1153.50万元,同比大幅下降287.86%。尽管公司在业务拓展和创新研发方面取得显著进展,但净利润的持续亏损暴露了其在成本控制和市场竞争中的短板。

业务拓展成效显著,但成本压力凸显

2024年,金鸿顺在业务拓展方面表现突出。公司成功开发了奇瑞捷途和福州狄原泰山友两家新客户,并恢复了与老客户的合作关系,推动业务量稳步提升。这些举措使得公司营业收入实现翻倍增长,从2023年的4.63亿元跃升至8.67亿元。然而,尽管营收大幅增长,公司的净利润却未能同步改善,反而出现大幅亏损。

这种营收与净利润的背离,主要源于公司在市场拓展过程中面临的高成本压力。随着市场竞争加剧,公司在获取新订单和维护客户关系方面的投入显著增加,导致毛利润仅为8238.54万元,远低于营收的增长幅度。此外,公司在供应链管理和生产成本控制方面的不足,进一步加剧了利润下滑的趋势。

创新研发投入加大,但转化效率待提升

金鸿顺在2024年持续加大创新研发力度,新增专利12项,累计拥有发明专利28项、实用新型专利121项。公司还与北京理工大学、吉林大学等高校建立了深度合作关系,聘请了多位行业权威专家担任顾问,推动技术升级与产业转化。这些举措为公司未来的技术储备和产品创新奠定了坚实基础。

然而,尽管研发投入显著增加,公司在技术成果转化和市场化应用方面的效率仍有待提升。2024年,公司的扣非净利润为-2603.09万元,虽然同比增长50.60%,但仍处于亏损状态。这表明,公司在将研发成果转化为实际经济效益方面存在一定滞后性,未来需进一步优化研发流程,提升技术转化的效率。

降本增效措施初见成效,但管理优化仍需深化

为应对成本压力,金鸿顺在2024年实施了一系列降本增效措施。公司通过管理改善与创新,修订并完善了12项日常管理制度,实施了154项具有针对性的改善活动,实现降本增效超千万元。此外,公司推行精益生产管理模式,严格管控采购成本,确保产品质量完全契合客户需求,客户交货达成率达到100%。

尽管这些措施在一定程度上缓解了成本压力,但公司在管理优化和运营效率提升方面仍有较大空间。2024年,公司的经营现金流净额为-6981万元,同比下降45.6%,显示出公司在现金流管理方面存在一定问题。未来,公司需进一步深化管理改革,优化资源配置,提升整体运营效率,以实现可持续的盈利增长。

总体来看,金鸿顺在2024年通过积极的市场拓展和创新研发,实现了营业收入的显著增长,但在净利润和现金流管理方面仍面临较大挑战。未来,公司需在成本控制、技术转化和管理优化等方面持续发力,以提升整体竞争力,实现高质量发展。