益丰药房2024年年报:稳健增长背后的隐忧

本文源自:金融界

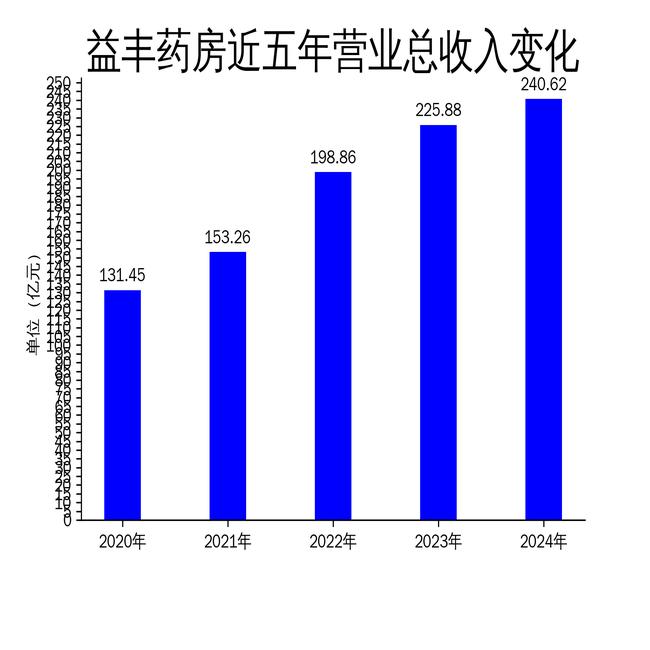

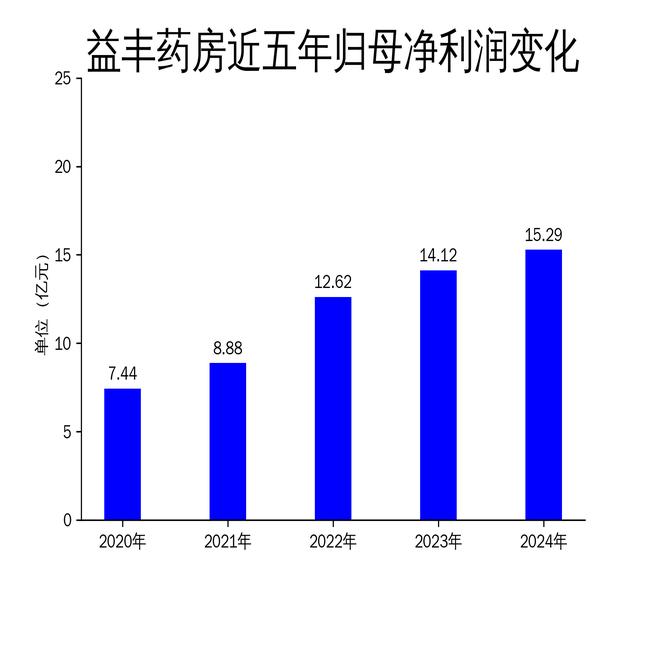

2025年5月1日,益丰药房发布了2024年年报。报告显示,公司全年实现营业总收入240.62亿元,同比增长6.53%;归属净利润15.29亿元,同比增长8.26%;扣非净利润14.97亿元,同比增长9.96%。尽管公司保持了稳健的增长态势,但增速明显放缓,且门店扩张效率低下,引发市场关注。

营收增速放缓,盈利能力承压

益丰药房2024年营业总收入为240.62亿元,同比增长6.53%,较2023年的13.59%和2022年的29.75%大幅下降。这一增速放缓的趋势在2025年一季度进一步显现,公司营业总收入仅同比增长0.64%。尽管公司毛利润达到96.54亿元,同比增长11.86%,但净利润增速仅为8.26%,显示出盈利能力承压。

从历史数据来看,益丰药房的净利润增速自2022年的42.12%逐年下滑,2023年为11.90%,2024年进一步降至8.26%。这一趋势表明,公司在规模扩张的同时,盈利能力并未同步提升。此外,2025年一季度加权平均净资产收益率为4.02%,同比下降0.04个百分点,进一步印证了盈利能力的下滑。

门店扩张效率低下,净增门店仅10家

报告期内,益丰药房新增门店94家,其中自建门店26家,加盟店68家,但同期关闭门店84家,净增门店仅10家。截至2024年末,公司门店总数为14,694家(含加盟店3,880家)。这一扩张效率与公司过去几年的高速增长形成鲜明对比。

2023年,公司新增门店数量为120家,关闭门店数量为80家,净增门店40家。相比之下,2024年的净增门店数量大幅减少,显示出公司在门店扩张方面的效率低下。此外,加盟店占比从2023年的26.5%上升至2024年的26.4%,表明公司对加盟模式的依赖度较高,但加盟店的管理和盈利能力仍需进一步提升。

现金流改善,但资本支出压力加大

2024年,益丰药房经营活动产生的现金流量净额为11.14亿元,同比增长71.42%,显示出公司在现金流管理方面的改善。然而,公司筹资活动现金流净额为-4.41亿元,同比减少17.97亿元,投资活动现金流净额为-1.94亿元,显示出资本支出压力加大。

从资产结构来看,公司货币资金较上年末增加10.76%,占公司总资产比重上升1.47个百分点,但应收票据及应收账款较上年末减少13.77%,占公司总资产比重下降1个百分点。这表明公司在应收账款管理方面有所改善,但资本支出的增加可能对未来的现金流产生压力。

总体来看,益丰药房在2024年保持了稳健的增长,但营收增速放缓、门店扩张效率低下以及资本支出压力加大等问题仍需引起重视。公司未来需要在提升盈利能力、优化门店扩张策略以及加强现金流管理方面做出更多努力。