银龙股份:2023年净利同比预增60%-80%

中证智能财讯 银龙股份(603969)1月22日晚间披露2023年度业绩预告,预计2023年归母净利润1.66亿元-1.87亿元,同比增长60%-80%;扣非净利润预计1.61亿元-1.81亿元,同比增长60%-80%。以1月22日收盘价计算,银龙股份目前市盈率(TTM)约为26.61倍-29.94倍,市净率(LF)约2.28倍,市销率(TTM)约1.91倍。

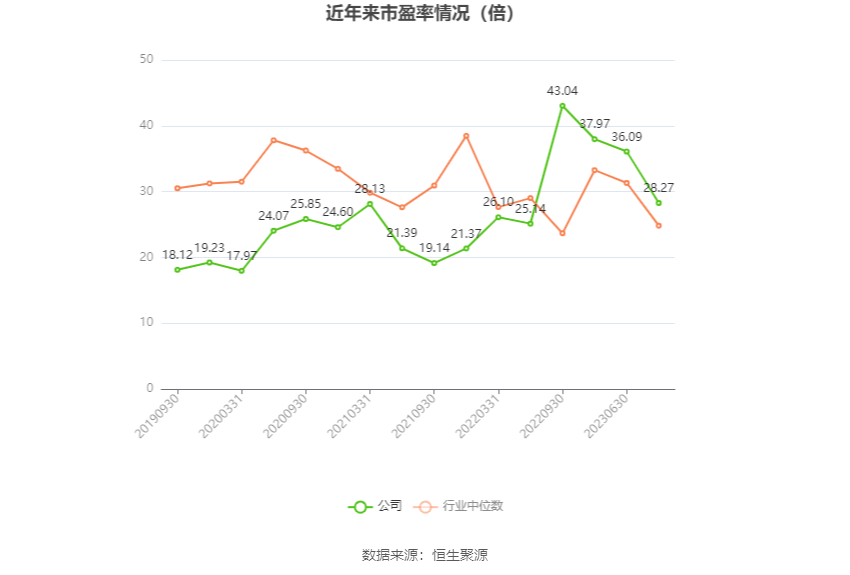

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

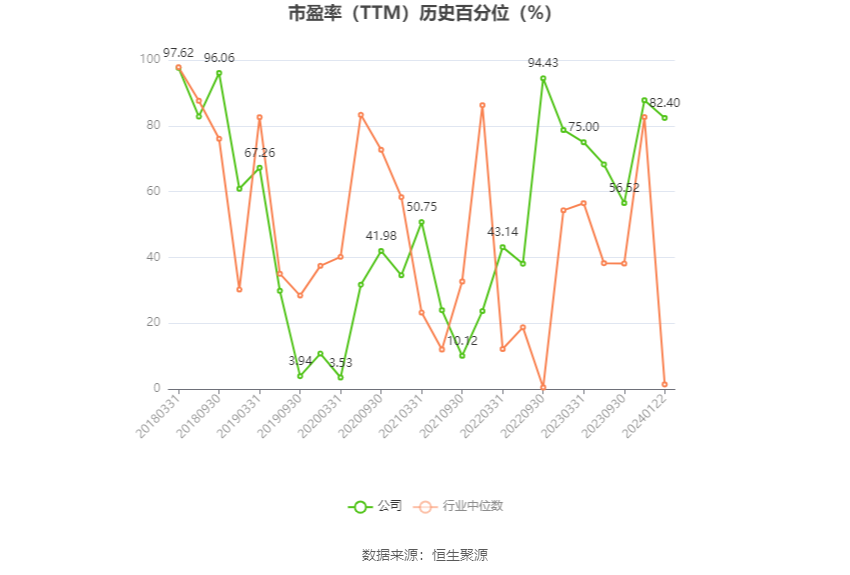

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

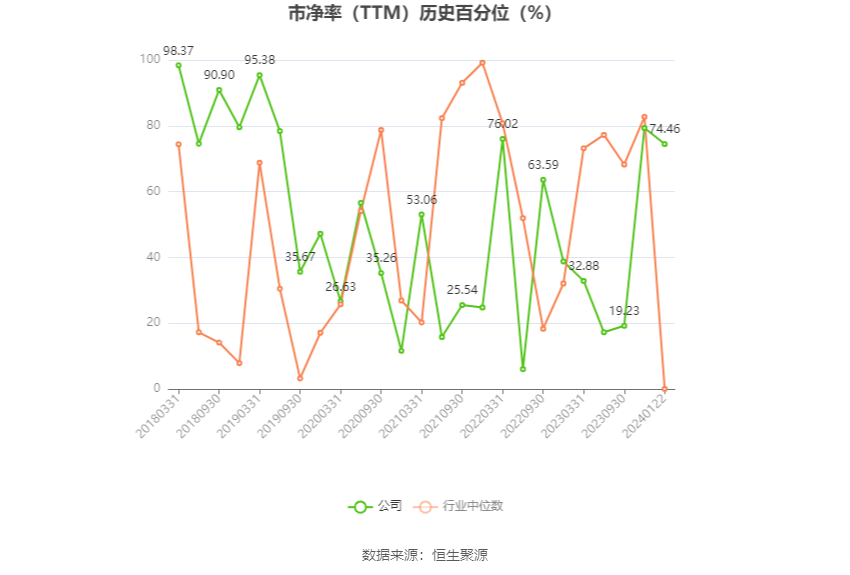

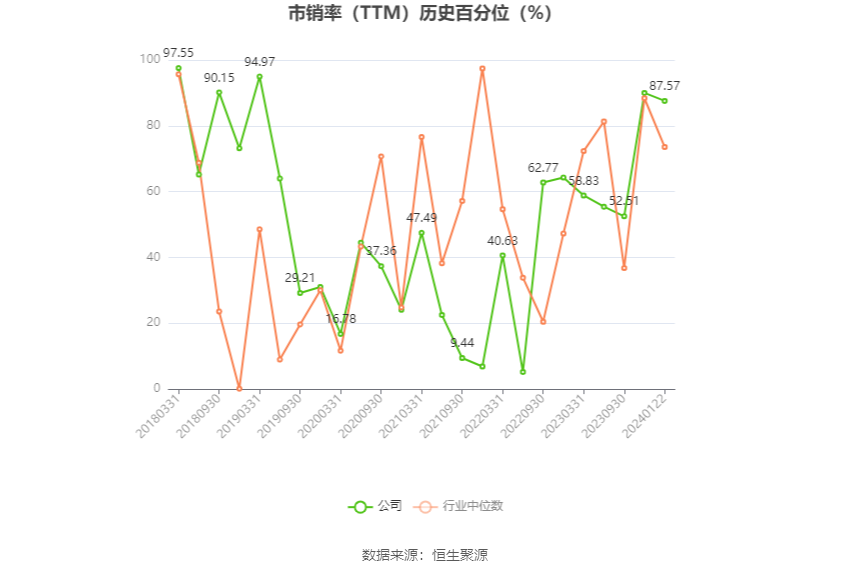

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司自成立以来始终专注于预应力材料的研发、生产与销售,拥有行业领先的核心技术和先进的研究开发能力、综合技术服务能力。公司坚持预应力材料产业、轨道交通用混凝土制品产业、智能化生产制造装备及信息化产业协同发展的战略布局,是主要服务于国内外铁路、公路、输配水工程、桥梁等基础设施建设领域及核电、风电、光伏等新能源领域的高端预应力材料供应商。

公告称,公司深耕主营业务,持续开拓市场,优化市场布局,为2023年业绩增长奠定基础。公司预应力材料产业稳健发展,不断进行产品研发创新,持续研发出1*7-15.2mm-2100MPa桥梁缆索用超高强度预应力钢绞线、2200-2400MPa混凝土用超高强钢绞线等高强度、高性能产品,在行业内具备领先水平,为公司开拓市场提供技术保障。公司2023年度业绩增长的主要原因是轨道交通用混凝土制品产业利润较上年度有所增加,主要包括:阳江轨枕厂积极参与国家“八纵八横”高速铁路网350km/h沿海铁路客运大通道的重要组成部分――广州至湛江铁路项目,为其生产SK-2双块式轨枕,并于2023年度确认收入,成为公司业绩增长点;同时,公司以提供劳务作业、设备租赁、货物运输、提供材料等方式为雄安新区至商丘轨道板预制提供服务、新乡板场为菏泽至兰考高铁生产所需高铁轨道板,均为公司2023年业绩增长作出贡献。

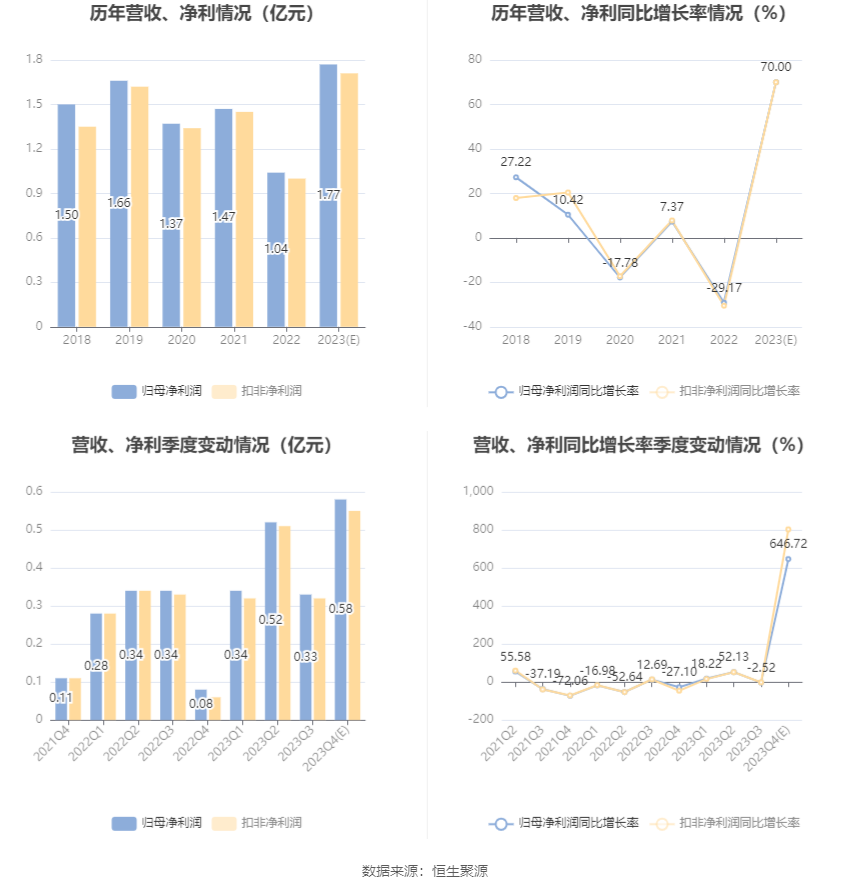

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。