泉峰汽车:2023年预计亏损4.9亿元-5.9亿元

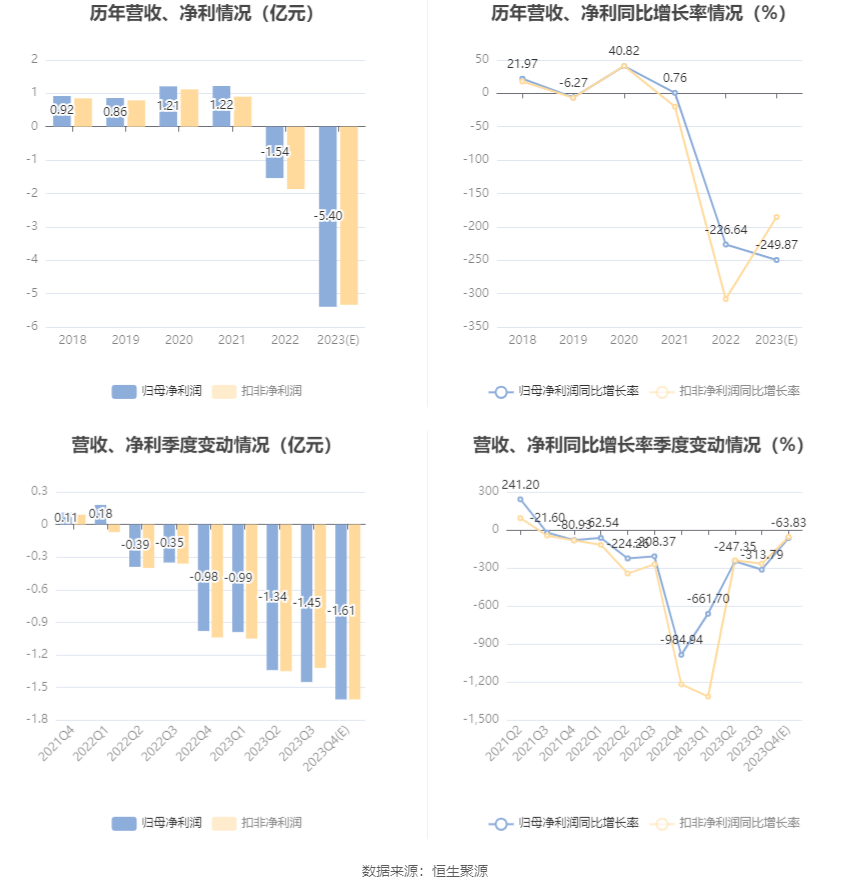

中证智能财讯 泉峰汽车(603982)1月23日晚间披露2023年度业绩预告,预计2023年归母净利润亏损4.9亿元至5.9亿元,上年同期亏损1.54亿元;扣非净利润亏损4.84亿元至5.84亿元,上年同期亏损1.87亿元。以1月23日收盘价计算,泉峰汽车目前市盈率(TTM)约为-5.11倍至-6.16倍,市净率(LF)约1.3倍,市销率(TTM)约1.48倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事铝合金及黑色金属类汽车零部件的研发、生产、销售,产品主要应用于中高端汽车的热交换系统、传动系统、引擎系统以及新能源汽车的电机、电驱系统等。

公告称,2023年公司仍处于从传统汽车零部件向新能源汽车零部件、从中小型零部件向中大型零部件的转型期,同时业务加速向整车厂渗透。基于在手项目的逐步量产,2023年公司预计实现销售收入21.67亿元,其中新能源汽车零部件销售收入占公司整体营业收入比重达55%,转型成效明显。安徽马鞍山生产基地产能逐步释放,预计全年实现产值5.37亿元;欧洲匈牙利生产基地已有部分产品样品处于客户验证阶段,暂未贡献收入。但公司近年新建安徽马鞍山及欧洲匈牙利工厂,投资较大导致固定成本大幅增长,而因处于产能爬坡期,固定成本未得到相应摊薄;且公司较多新项目在初期生产效率与直通率均处于爬坡过程,因此导致单位变动成本较高;同时公司在研新项目较多,研发费用依然处于较高水平;随着业务规模的增加导致管理费用上升较快,财务费用中的银行利息支出亦大幅增长;此外,为进一步降本增效,公司清理部分已量产的低附加值项目以及部分因市场变化导致不达预期的未量产项目,针对以上情形,根据企业会计准则规定要求拟对相关资产计提减值准备。以上诸多因素导致公司仍处于亏损状态。

针对经营亏损情况,公司积极实施降本增效措施,如退租部分外租车间并整合相应产线至现有生产基地、聚焦重点项目的效率提升及良率改善、清理部分低附加值项目、加强日常经营费用管控等,以上措施取得一定成效,公司毛利率自第三季度实现转正,第四季度进一步提升。2024年度,公司将继续聚焦重点产品量产及降本增效,着力提升盈利能力。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。