战略性亏损2年,泉峰汽车股价创历史新低

文 | 张佳儒

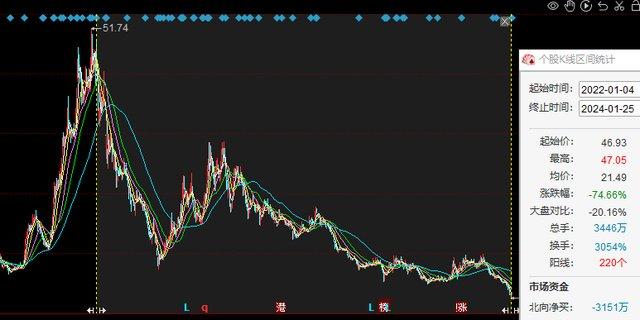

1月25日,泉峰汽车股价终于反弹,收盘报价11.89元,涨3.21%,总市值31.08亿元。2024年初至1月24日,泉峰汽车股价跌幅20%,其中1月24日盘中最低价11.1元,创下历史新低。

消息面上,1月23日晚,泉峰汽车发布2023年预亏公告,预计公司归母净利润亏损4.9亿元到5.9亿元,扣非净利润亏损4.84亿元到5.84亿元。

这不是泉峰汽车第一次亏损。2022年,泉峰汽车归母净利润亏损1.54亿元,加上2023年的亏损,公司2年合计亏损超6.4亿元。而2019年上市至2021年,泉峰汽车曾连续实现盈利。

这意味着,泉峰汽车2023年将创下上市以来最大亏损。泉峰汽车身披新能源汽车概念,在新能源汽车赛道大火的情况下,怎么连续亏损,且越亏越多?

泉峰汽车2022年预亏公告中称,公司正在向新能源汽车产品转型,亏损属于“战略性亏损”,2023年预亏公告中称“转型成效明显”。然而,泉峰汽车股价表现却较低迷。

转型的2022年初至今,泉峰汽车股价跌幅超70%,近日又创下历史新低。这样的股价表现,让此前参与泉峰汽车定增的机构股票解禁即浮亏。

泉峰汽车2022年初至今股价走势

连亏2年,2023年将创下上市后最大亏损

泉峰汽车主要从事铝合金及黑色金属类汽车零部件的研发、生产、销售,产品主要应用于中高端汽车的传动系统、引擎系统、转向与刹车系统、热交换系统以及新能源汽车的电机、电控系统等。

2019年5月,泉峰汽车在上交所上市。上市之后几年,泉峰汽车业绩保持增长。2019年至2021年,公司营收从12.51亿元增长至16.15亿元,归母净利润从8589亿元增长至1.22亿元,3年累计实现归母净利润3.29亿元。

2022年开始,泉峰汽车连续2年亏损,合计亏损额超过6.4亿元,亏损额超过上市后3年累积的归母净利润总和。其中,2023年预计4.9亿元以上的亏损,是公司上市以来的最大亏损数额。

对于亏损原因,泉峰汽车在2023年预亏公告中表示,2023 年公司仍处于从传统汽车零部件向新能源汽车零部件、从中小型零部件向中大型零部件的转型期,同时业务加速向整车厂渗透。

但公司近年新建安徽马鞍山及欧洲匈牙利工厂,投资较大导致固定成本大幅增长,而因处于产能爬坡期,固定成本未得到相应摊薄;且公司较多新项目在初期生产效率与直通率均处于爬坡过程,因此导致单位变动成本较高;同时公司研发费用较高;管理费用上升较快等。

以上诸多因素,导致泉峰汽车仍处于亏损状态。

2023年预亏原因与2022年预亏原因一致,当时的公告中,泉峰汽车特提到了战略转型,但新能源产品产能爬坡等原因,泉峰汽车将这种亏损总结为“战略性亏损”。

股价低迷,机构定增股解禁即浮亏

泉峰汽车转型成果如何?公司表示,2023年预计实现销售收入21.67亿元,其中新能源汽车零部件销售收入占总营收比重达55%,转型成效明显。

其中,安徽马鞍山生产基地产能逐步释放,预计全年实现产值5.37亿元;欧洲匈牙利生产基地已有部分产品样品处于客户验证阶段,暂未贡献收入。

根据2023年半年报,泉峰汽车新能源客户包括特斯拉、弗迪动力(比亚迪旗下企业)、蜂巢传动(长城旗下企业)、宁德时代、华为、蔚然动力(蔚来旗下企业)、重庆青山(长安旗下企业)、威睿(吉利旗下企业)等。

为了配合公司转型,泉峰汽车发起定增。2021年底,泉峰汽车披露定增预案,2022年6月定增获证监会批复。根据定增发行报告书,14名发行对象认购11.93亿元,发行价格19.76元/股。

本次定增募资用于高端汽车零部件智能制造项目(二期)、汽车零部件智能制造欧洲生产基地项目、新能源零部件生产基地项目。其中高端汽车零部件智能制造项目建设地点位于安徽省马鞍山,欧洲生产基地项目建设地点位于匈牙利。

2023年6月9日,参与定增的14家机构中13家机构的限售股上市流通,前一交易日(6月8日)收盘,泉峰汽车股价报14.89元。6月9日,泉峰汽车股价盘中险跌停,收盘报价13.85元,跌6.98%。

这意味着,参与定增的机构的股票解禁即浮亏。定增股票解禁至今,泉峰汽车股价均在18元之下,2024年1月25日收盘报价11.89元,若参与定增的机构持股至今,浮亏将进一步增大。

新能源汽车市场正快速发展,泉峰汽车的转型无疑是顺势而为,不过转型也带来不小的亏损。在此背景下,泉峰汽车二级市场表现低迷。未来,泉峰汽车何时盈利,将是投资者关注的重点。

对于泉峰汽车的业绩和股价表现,你有怎样的看法?