兆易创新,快速抢占赛道“制高点”

受国产替代政策刺激,兆易创新扩张速度得到了明显的提升,如今,国内新能源车产业规模全球第一,作为汽车电子产业链的一员,有望充分享受汽车市场带来的新增量空间。

文 | 李启辉

来源 | 《经理人》杂志

2023年9月20日,2023琴珠澳集成电路产业促进峰会暨第十八届“中国芯”颁奖仪式在珠海开幕,以“芯机遇・新未来”为主题,聚焦中国集成电路产业的技术创新与产品突破。在颁奖仪式上,兆易创新(603986.SH)GD32H737/757/759系列Cortex-M7内核超高性能MCU①斩获“优秀技术创新产品”奖。

作为一家专注集成电路产业的上市公司,能获此殊荣,是对其产品创新与价值的认可,这与公司始终秉承研发创新精神息息相关。2022年研发投入达到10.29亿元,占营业收入比例为12.66%,相比2021年研发投入增加9.49%,研发人员占比65%,硕士及以上学历占比68.24%,为公司研发创新提供源源不断的动力。

存储+MCU+传感器多维布局

2005年,兆易创新在北京成立,于2016年在上海证券交易所上市。公司专注集成电路设计、销售和客户服务环节,将晶圆制造、测试与封装外包给晶圆代工厂,定位为IC芯片设计企业。历经十几年发展,形成以存储器(Flash、利基型DRAM)、32位通用型MCU、传感器为主的核心产品线,广泛运用于消费类电子产品、物联网终端、通信设备、医疗设备、汽车电子、工业控制设备等领域。

据2022年年度报告数据,公司主要产品收入来源为存储芯片、MCU、传感器三大产品。其中,2022年存储芯片、MCU、传感器营业收入分别为48.26亿元、28.29亿元、4.35亿元,占总营业收入比例分别为59.37%、34.80%、5.35%。

● 存储芯片产品

存储芯片产品主要有闪存芯片(NOR Flash、NAND Flash)和DRAM。

NOR Flash即代码型闪存芯片,用来存储代码及少量数据,广泛用于工业、汽车、电信行业等领域。公司NOR Flash产品可提供16种容量选择,覆盖512KB至2GB,具备大容量、高性能、高可靠性、高安全性、低功耗及低电压、小封装等核心竞争优势,目前累计出货量已超212亿颗。据Web-Feet Research数据,2022年公司该款产品市占率增长至20%,市场排名全球第三。

NAND Flash即数据型闪存芯片,公司主要生产小容量NAND Flash产品,目前38nm和24nm两种制程已经全面量产,容量覆盖1GB至8GB,运用于消费电子、工业、汽车电子等领域。其中,NAND Flash车规级产品容量覆盖1GB至4GB,搭配车规级NOR Flash,为进入汽车市场提供更多机会。

DRAM即动态随机存取存储器,是计算机系统运行的主要系统内存。2016年与合肥长鑫合作,切入利基型DRAM市场,已推出利基型DDR4、DDR3L产品,主要运用于网电视、机顶盒、工业等领域。

● MCU产品

MCU主要为基于ARM Cortex-M系列、RISC-V内核打造的32位通用MCU产品,工艺制程覆盖110nm、55nm、40nm、22nm,在行业处于领先地位。其产品生态也非常完善,成功量产41个产品系列、超过500款MCU产品,产品累计出货量已超13亿颗,实现对通用型、低成本、高性能、低功耗、无线连接等主流应用市场的全覆盖。据Omdia统计,2022年度公司市场排名全球第7位、中国排名第一。

● 传感器产品

传感器产品包括触控芯片、指纹识别芯片。触控芯片包含自容和互容两大品类,涵盖手机、平板及智能家居等人机交互领域,指纹芯片包括电容指纹、OLED屏下镜头式指纹等,为手机等市场提供主流选择方案。目前公司是全球排名第三的指纹传感器供应商和全球排名第四的触控芯片供应商。

受全球经济环境、地缘政治冲突等因素影响,半导体芯片行业面临着周期下行压力,但是在公司持续研发创新、不断丰富产品品类情况下,凭借着高性能、低功耗、高可靠性等产品优势,备受行业客户认可。相比同行,在这场行业景气度不确定性加剧的周期中,拥有足够的经营韧性来抵抗风险。

研发+股权激励确保持续扩张

兆易创新通过“自研+并购”模式不断扩充自身产品线,如今,已经完成了存储器、MCU、传感器三大业务主线布局。在存储市场,CFM闪存市场数据显示,2022年全球存储市场规模为1391.87亿美元,同比下跌15%,结束连续两年的双位数增长。在指纹传感器芯片方面,手机占指纹传感器应用的80%,根据IDC数据,预计2023年智能手机出货量同比下降3.2%至11.7亿台,存储器及传感器行业目前较为低迷,MCU市场表现良好,据Omdia数据,2022年中国MCU市场规模约为83.4亿美元,预估2023年将同比增长2.3%至85.3亿美元。

不过,与全球半导体市场低迷不同的是,中国市场更具韧性。首先,在贸易摩擦影响下,芯片自给率受到高度重视,国产供应链体系有望充分享受国内特有的行业红利。其次,现阶段中国已经成为了全球最大的新能源车需求市场与出口市场,而新能源车对智能化有着更高的追求,因此,对NOR Flash、MCU等配件产品用量也大幅提升,但是,海外厂商在MCU市场上占据主要市场份额,讲究供应链国产自主可控情况下,对于以存储器、MCU产品为主的兆易创新而言,行业机会明显。

在多重利好因素刺激下,兆易创新研发费用保持快速增长,2018-2022年研发费用分别为2.08亿元、3.63亿元、4.98亿元、8.42亿元、9.36亿元,年均复合增长率为35.1%。人才队伍也得到充分建设,截至2022年末,技术人员占比达到72%,硕士及以上高学历人群占比也达到了68.24%。人才与资金的双重保障,让公司建立了一定的知识产权优势,截至2022年末,公司拥有929项授权专利、107项商标、20项集成电路布图、44项软件著作权以及11项非软件的版权登记。

研发创新确保产品优势,此外,为了保障经营得到持续扩张,兆易创新分别于2016年、2018年、2020年、2021年、2023年推出股权激励计划。以2023年股权激励计划为例,拟向1081名激励对象授予1081万股股票期权,约占公司总股本的1.62%,授予价格为86.47元/股。本次激励计划设定以2018-2020年营业收入均值为基数,2023-2026年营业收入增长率分别不低于110%、120%、160%、180%,对应的营业收入绝对值分别不低于69.62亿元、72.93亿元、86.20亿元、92.83亿元,对比以往股权激励计划和如今营业收入规模,此次股权激励计划条件并不是很苛刻,这或许对公司高速增长带来一定负面影响,不过,员工利益与公司利益深度绑定,对于提高员工的积极性方面有较好刺激作用,可以让公司成长性和盈利能力大幅提升。

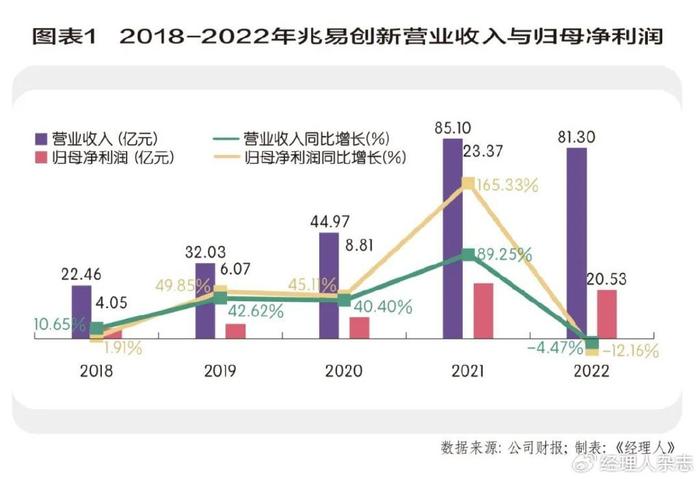

2018-2021年兆易创新营业收入分别为22.46亿元、32.03亿元、44.97亿元、85.10亿元,营业收入规模逐步攀升,年均复合增速达39.52%。2022年营业收入为81.30亿元,相比2021年,同比下降4.47%,主要是受存储芯片行业和手机终端市场不景气影响,其中,2022年存储芯片营业收入48.26亿元,同比下降11.47%,传感器业务收入4.35亿元,同比下降20.35%。得益于汽车市场和国产加速替代影响,MCU产品收入保持较快幅度增长,2022年MCU营业收入28.29亿元,同比增长15.19%。(图表1)

在归母净利润表现上,2018-2021年期间,随着营业收入规模的快速提升,归母净利润增速要快于营业收入增速,数值从2018年4.05亿元增长至23.37亿元,对应年均复合增速为54.99%。具体来看,归母净利润表现更好的原因主要有两方面。其一,毛利率逐步提升,2018年兆易创新毛利率为38.25%,2021年提升至46.54%,增长约8.3个百分点;其二,期间费用率呈现出改善趋势,2018年兆易创新期间费用率为17.23%,2021年该数值将至15.66%,其中,表现最优的是管理费用率,2021年管理费用率为4.59%,相比2018年,下降了1.04个百分点。

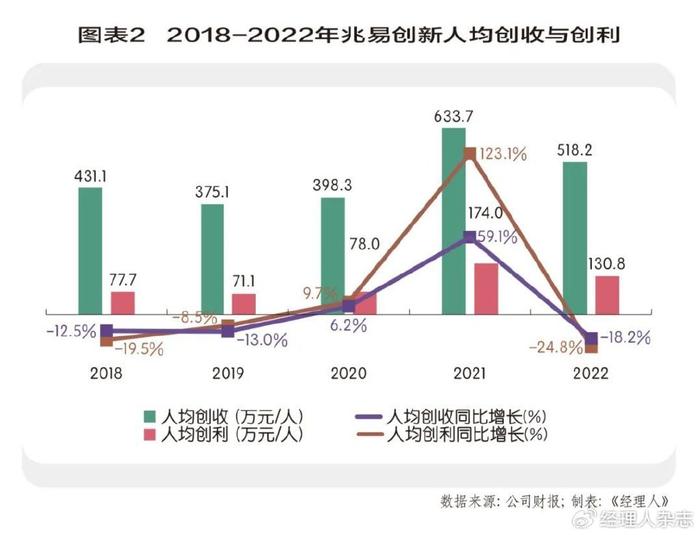

近些年来,兆易创新人均创收、人均创利变化趋势基本与营业收入、归母净利润变动情况同步。2019年营业收入与归母净利润同比增速分别为10.65%、1.91%,增速动力不足和员工人数持续上升形成反比,导致2019年兆易创新人均创收、人均创利指标分别降至375.1万元/人和71.1万元/人,同比分别下降12.5%、19.5%。但是在2019年指标触底后,公司营业收入与归母净利润增速迎来了两年时间的快速增长,尤其是在2021年,人均创收与人均创利指标均达到高点,具体数值分别为633.7万元/人、174.0万元/人,同比分别增长59.1%、123.1%,尽管在2022年两个指标均出现了不同程度的下滑情况,但是与2021年之前对比,仍然位于较高水平区间。(图表2)

总的来说,在产品上,通过“自研+并购”模式让产品线得到延伸,同时加大研发投入,提升核心竞争力;在经营管理上,多次发布股权激励计划,充分调动员工积极性,大幅提高运营管理效率、盈利能力和成长性能力。

负债结构与现金流持续优化

2022年,兆易创新资产负债率为8.77%,对比2018年,资产负债率已经下降了近25个百分点,债务结构不断优化。具体来看,过去的五年里,公司的负债规模并没有明显变化,2022年总负债金额为14.6亿元,对比2018年,同比增长仅51.45%,且主要以经营性负债为主,比如应付账款及票据,金融性负债规模非常小。值得注意的是,这段时期里公司的总资产规模增长近6倍,从2018年的28.61亿元增至2022年的166.5亿元,资产扩张规模明显要快于负债增长规模。其中,增长最快的指标是以货币资金为代表的准货币类资金指标为主,该指标规模从最初的9.34亿元增长至2022年102.66亿元,这主要得益于增发股本从二级市场上进行融资和经营持续好转带来的现金流。

2018-2022年期间,兆易创新经营活动产生的现金流量净额分别为6.20亿元、9.67亿元、10.6亿元、22.62亿元、9.50亿元,2018-2021年里,经营活动产生的现金流量净额保持着快速上升趋势,并且与归母净利润比值基本达到1以上,表明公司行业话语权较强,且企业利润基本以现金形式实现。不过,由于2022年受制于行业需求疲软影响,公司经营现金流面临较大压力,导致净现比快速降至1以下。另外,投资活动产生的现金流量净额变动平缓,主要以购买银行理财产品为主,而筹资活动产生的现金流量净额变化较大是在2019年和2020年,期间公司进行两次增发新股募集资金,规模合计约66.63亿元。

兆易创新债务结构与经营性现金流目前来看存在一定的优势,能够很好抵抗行业环境变动带来的经营风险,而且也无需担忧债务风险的发生,但是,仍然需要警惕存货累积带来的风险。2020年,公司存货价值为7.39亿元,2022年,存货价值增长至21.54亿元,同比提升191.47%,存货周转率从4.14次降至2.36次,库存压力较为明显。

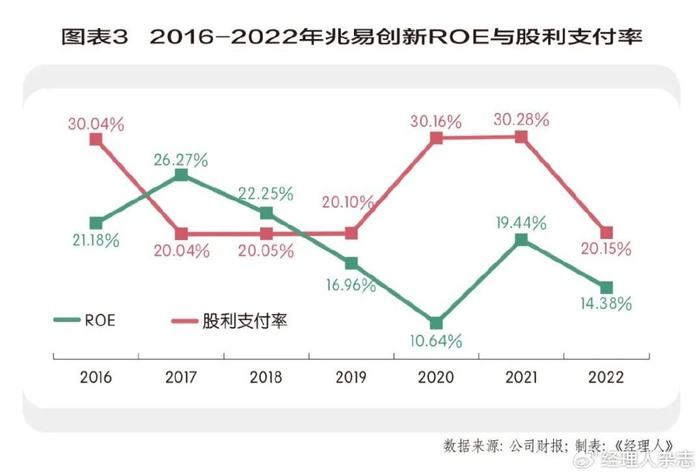

从投资回报率上看,如图表3所示,兆易创新自2016年上市以来,ROE(净资产收益率)呈现平缓下降趋势,2020年降至10.64%,近两年开始有企稳回升趋势。根据杜邦分析法,近些年公司ROE指标持续走弱主要受权益乘数和总资产周转率影响,其中,权益乘数和总资产周转率分别从2016年的1.31、1.16次降至2022年的1.10、0.51次。

具体来看,资产规模保持较高增速,并且以所有者权益增长为主要动能,而负债规模则保持较慢增长,间接使得权益乘数的下降和资产远快于营业收入增长带来总资产周转率的下降。不过,近些年来公司营业净利润出现了明显改善迹象,2022年营业净利润率为25.25%,相比2016年,提升了13.52个百分点。从股东回馈上看,自上市以来,公司每年均有现金分红,平均股利支付率为24.40%,累计派现17.23亿元,虽然与公司从二级市场融资规模有所差距,但是在实际股东回馈的持续性以及股利支付比例上看,管理层还是倾向与股东分享公司成长期间带来的红利。

① Micro Control Unit的缩写,称为微控制单元、单片微型计算机、单片机,集CPU、RAM、ROM、定时计数器和多种I/O接口于一体的芯片。

*特别提示

本文基于本刊及其研究人员认为可信的公开资料及市场研究,反映研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响;本刊及其研究人员对本文信息的准确性和完整性不作任何保证,且本报告中的资料、意见、结论均反映本文截止时间之前公开对研究对象发布时的即时判断;本文所载的资料、工具、意见、信息等只提供给阅读与参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本刊不就本文内容对最终操作建议做任何担保;本文研究的时间截点为2023年11月20日。