渤小海伴您读研报之兆易创新

一、公司简介

公司是国内利基存储+MCU龙头,“感存算控连”一体化布局,公司的产品线涵盖存储器、微控制器和传感器等类别,其中存储器产品细分为NOR Flash、SLC NAND Flash和DRAM。通过在多个产品领域进行战略布局,公司能够实现不同业务周期的互补,从而促进业务的稳定发展。

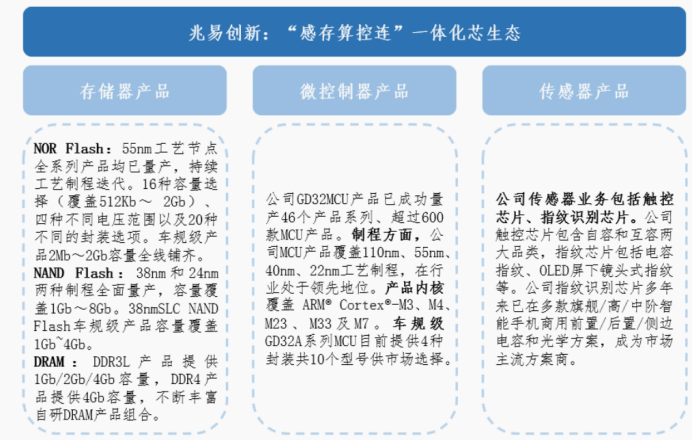

公司产品

资料来源:公司公告

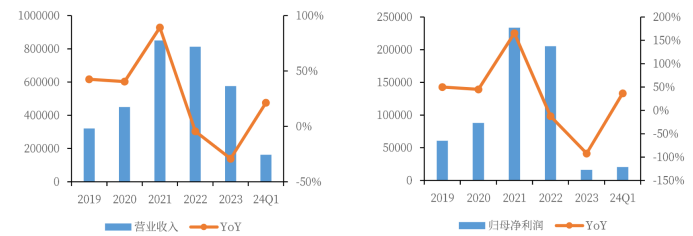

资料来源:公司公告2023年,公司在前三季度的产品线单价普遍下降,而到了第四季度,多数产品线的价格接近甚至达到了最低点,这使得公司全年的营业收入下降了29.14%,降至57.61亿元,净利润则大幅下降了92.15%,仅为1.61亿元。进入2024年第一季度,消费市场的需求开始逐步回升,特别是手机及其相关个人消费品的需求回暖较为显著,公司相关产品的销量增长。同时,公司的产品线竞争力得到了加强,市场份额也有所提升,这些因素共同推动了公司营业收入的增长,达到16.27亿元,同比增长了21.32%,环比增长了19.10%,净利润实现了同比的由亏转盈。

公司营业总收入、归母净利润情况及yoy(亿元,%)

资料来源:ifind

资料来源:ifind二、行业情况

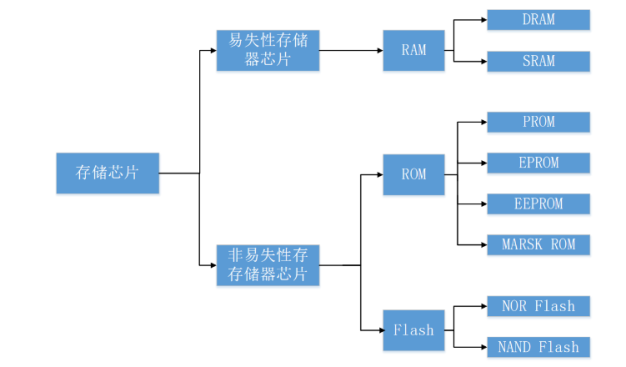

存储芯片可分为易失性存储芯片(断电后数据丢失)和非易失性存储芯片(断电后数据不丢失)。易失性存储芯片常见的有DRAM和SRAM,通常和CPU一起使用,为CPU提供运算时中间数据的存储。非易失性存储芯片包括Flash(闪存)和ROM(只读存储器)。Flash包括NAND Flash和NOR Flash两大类。NAND Flash适宜大容量数据存储(通常在1Gb~1Tb),常用于服务器、手机闪存、U盘、SSD及SD卡等大容量产品。NOR Flash具备读取速度快、随机存储和芯片内执行等特点,适宜中等容量代码存储(通常在1Mb~1Gb),应用领域较广,如计算机、消费电子(智能手机、TV、TWS耳机、穿戴式设备)、安防设备、汽车电子(ADAS、车窗控制、仪表盘)、5G基站、工业控制(智能电表、机械控制)及物联网设备等领域。

存储芯片分类

资料来源:华经产业研究院

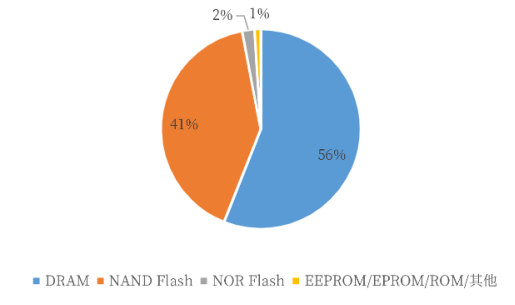

资料来源:华经产业研究院在众多存储器芯片中,市场规模最大的是DRAM和NAND Flash。2021年全球DRAM市场规模约占整个存储市场的56%,NAND Flash市场规模约占整个存储市场的41%,NOR Flash市场规模约占整个存储市场的2%,其他存储芯片(EEPROM、EPROM、ROM、SRAM等)合计占比为1%。

主要存储器份额

资料来源:IC Insights

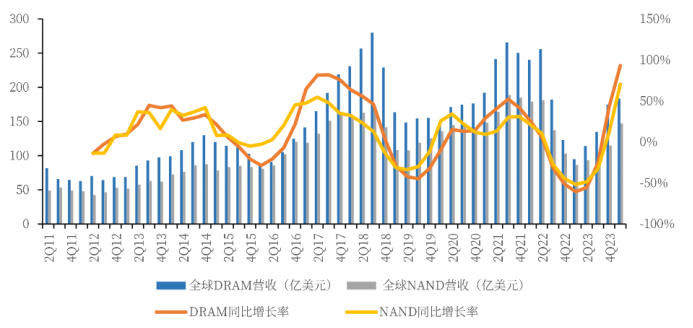

资料来源:IC Insights存储行业正迎来上升期,DRAM和NAND Flash的收入连续两个季度实现了同比增长。在2024年第一季度,NAND Flash的出货量和价格同步上升,季度收入达到147.1亿美元,同比大幅增长70%,环比增长28%。这一增长主要得益于自二月份起AI服务器对企业级SSD需求的增加,以及PC和智能手机客户因价格持续上涨而提高库存水平。尽管今年第二季度消费终端的订单销量增长未达预期,客户备货态度趋于保守,但企业级SSD的订单依然强劲,预计这将推动第二季度NAND Flash的营业收入环比增长近10%。2024年第一季度,DRAM的主流产品合同价格继续上涨,并且涨幅较2023年第四季度有所扩大。即便在第一季度这一传统淡季中,三大原厂的出货量环比减少,下游采购量有所下降,DRAM的季度收入仍达到了183.5亿美元,同比增长93%,环比增长5.1%。预计第二季度,由于季节性因素的影响,DRAM的出货量将实现环比增长。

全球NAND Flash、DRAM季度营业收入及同比变动

资料来源:Trend Force

资料来源:Trend Force车载NOR Flash市场展现强劲的增长势头。得益于人工智能等技术的快速发展,这些技术推动了可穿戴设备、智能汽车、AIoT、5G等设备对NOR Flash的容量和性能要求的提升3002在车载应用领域,NOR Flash因其高速读取和可靠性,在智能网联、电机、电池、电控系统、智能座舱、ADAS等多个方面得到广泛应用。

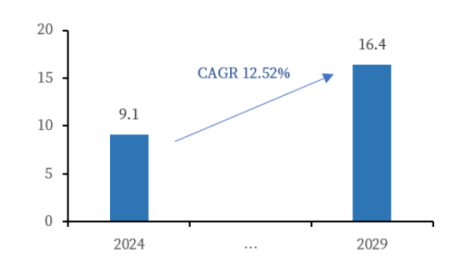

汽车行业的NOR Flash市场预计将从2024年的9.1亿美元增长到2029年的16.4亿美元,显示出12.52%的复合年增长率,这表明车载NOR Flash市场的增长速度超过了整体NOR Flash市场的增长速度。2022年全球车规级NOR Flash市场的销售额达到了6.4亿美元,并预计到2029年将增长至14亿美元,年复合增长率为11.2%。这进一步证实了车载NOR Flash市场的快速增长趋势。随着汽车电子化和智能化的不断深入,对高性能存储芯片的需求将持续增长,从而推动车载NOR Flash市场的进一步扩张。

车载NOR FLASH市场规模预测(亿美元)

资料来源:mordor intelligence

资料来源:mordor intelligence2.2MCU

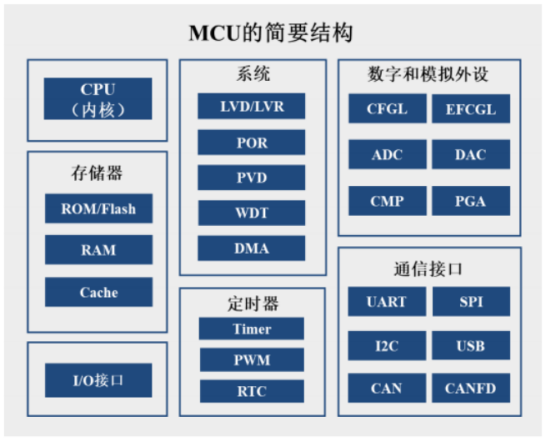

MCU(Microontroller Unit),即微控制器,也称单片机,是将中央处理器的频率及规格做适当缩减,与存储器、定时器/计数器、I/0接口、各类数字及模拟外设、通信接口等集成在单一芯片上,形成芯片级的计算机。MCU承担系统控制、执行运算等核心功能,是众多电子设备普遍使用的主控芯片,应用范围极其广泛。

MCU的简要架构

资料来源:华经产业研究院

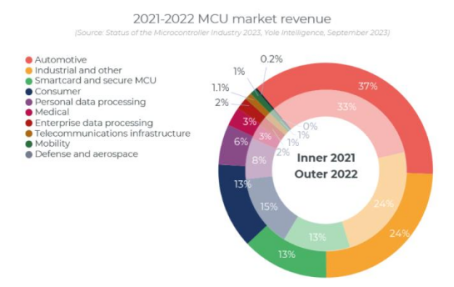

资料来源:华经产业研究院汽车和工业领域是MCU前两大收入贡献驱动力。MCU下游应有市场众多,包括汽车、工业、智能卡和安全MCU、消费电子、医疗等。从MCU在不同下游应用市场销售额来看,汽车是MCU收入最重要的驱动力,在销售额中占比第一位,2021年应用于汽车市场MCU销售额占整体销售额的33%,2022年这一比例进一步提升至37%。工业市场是销售金额第二大的应用领域,2021、2022年销售额占整体市场比例稳定在24%,智能卡和安全MCU、消费类也是重要的收入来源。从出货量口径来看,智能卡和安全MCU是出货量最多的领域,工业领域出货量较为稳定是MCU第二大的市场,个人信息处理、消费类、汽车也均为出货量靠前的下游领域。

MCU下游销售额占比

资料来源:YOLE

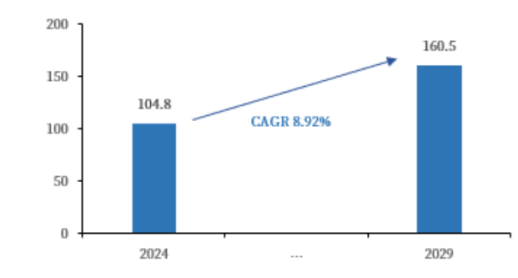

资料来源:YOLE车规级MCU用量随汽车智能化程度提升,2029年全球车规级MCU市场规模超千亿元人民币。汽车的车身控制系统、安全舒适系统、信息娱乐与网联系统、动力与底盘系统和辅助驾驶系统等汽车电子系统包含数个ECU,而每个ECU中至少需要一颗MCU执行运算和控制功能,因此,每辆汽车的MCU用量随ECU数量的变化而变化。燃油车单车MCU使用量一般在数十颗左右,智能汽车MCU使用量更高,可达百颗以上。根据Mordor Intelligence,2024年全球车规级MCU市场规模104.8亿美元,预计2024-2029年将以8.92%的CAGR持续增长,2029年其市场规模有望达160.5亿美元。

全球车轨迹MCU市场规模预测(亿美元)

资料来源:Mordor Intelligence

资料来源:Mordor Intelligence三、公司竞争优势

闪存芯片产品在车规级应用进展顺利。公司NOR Flash持续保持技术和市场的领先,针对不同应用市场需求分别提供大容量、高性能、高可靠性、高安全性、低功耗及低电压、小封装等多个系列产品。目前公司55nm工艺节点全系列产品均已量产,并持续开展工艺制程迭代。公司NAND Flash产品属于SLC NAND,38nm和24nm两种制程全面量产,并正在以24nm为主要工艺制程,容量覆盖1Gb~8Gb,其中SPI NANDFlash在消费电子、工业、汽车电子等领域实现了全品类的产品覆盖。在汽车应用上,公司GD25产品全面满足车规级AEC-Q100认证,GD55的2Gb大容量产品也通过了该认证。

国内32位MCU领军企业,位于行业顶尖。作为中国品牌排名第一的32位Arm Cortex-M通用型MCU供应商,在2022年的全球MCU市场中取得了显著的成绩,公司排名提升至全球第7位,并且在中国汽车和工业领域的32位MCU供应商中排名第一。这一成绩的取得,得益于公司对产品线的不断扩展和深化,GD32 MCU产品系列已经成功量产46个产品系列、超过600款MCU产品,实现了对不同应用市场需求的全面覆盖,包括通用型、低成本、高性能、低功耗、无线连接等。

尽管与全球排名前列的国际厂商相比,公司在产品丰富度上还存在差距,这些国际厂商由于先发优势拥有几千个料号,但公司正通过不断演进“MCU百货商店”的定位与内涵,积极缩小这一差距。

公司GD32 MCU产品

资料来源:公司官网

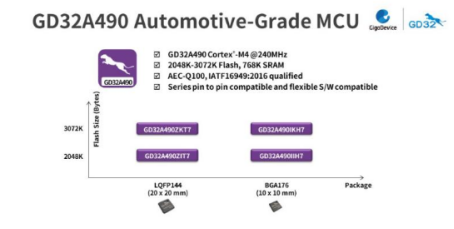

资料来源:公司官网坚定汽车战略,重点发力车规级MCU市场。公司在车规级MCU产品领域的进展显示了公司在汽车电子市场的深入布局和快速发展。通过与国内领先的Tier1供应商如埃泰克和保隆科技等合作,公司已经在车身控制域和胎压监测系统等关键汽车应用领域取得了实质性的进展。随着汽车行业向智能化和电气化转型的加速,公司凭借其在车规级MCU领域的技术积累和市场布局,有望在未来的市场竞争中占据有利地位。

公司GD32A490系列车贵MCU产品组合

资料来源:兆易创新官网

资料来源:兆易创新官网进军传感器市场,丰富产品线。公司进入智能终端传感器SoC芯片及人机交互领域,现已成为中国排名第二的指纹传感器供应商。公司传感器业务包括触控芯片、指纹识别芯片,目前在LCD触控、电容指纹、光学指纹市场有广泛的应用。公司触控芯片包含自容和互容两大品类,涵盖手机、平板及智能家居等人机交互领域,年出货量近亿颗。广泛应用于OGS触摸屏;指纹芯片包括电容指纹、OLED屏下镜头式指纹等,多年来已在多款旗舰、高、中阶智能手机商用前置/后置/侧边电容和光学方案,成为市场主流方案商。

(转自:渤海证券财富管理)