递表 | 专用存储及MCU芯片全球龙头「兆易创新」首次递表,冲刺A+H上市

(转自:弗若斯特沙利文)

2025年6月19日,兆易创新首次向港交所递交招股书,拟在香港主板实现A+H上市,联席保荐人为中金公司、华泰国际。

公司是全球领先的多元芯片设计公司,2024年收入73.56亿元,同比增长28%,净利润11亿元,同比增长583%。

LiveReport获悉,兆易创新科技集团股份有限公司GigaDevice Semiconductor Inc.(简称“兆易创新”)于2025年6月19日在港交所递交上市申请,拟在香港主板上市。

这是该公司第1次递表香港,此前其已在A股发布赴港上市公告,意图深化全球化战略布局,加快海外业务发展,提升公司国际化品牌形象及核心竞争力。公司2016年8月在A股主板上市,目前市值达790亿人民币。

专用型存储芯片和MCU领先企业,A股市值逾800亿

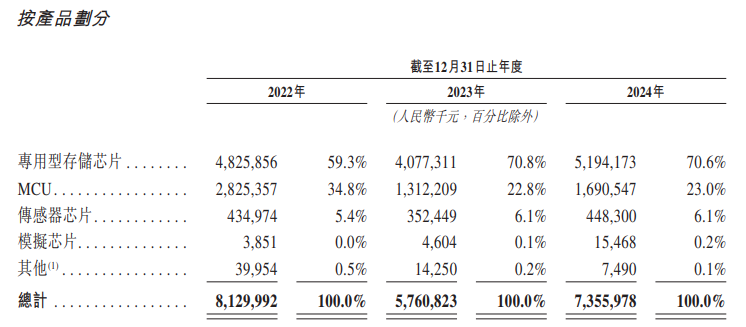

公司是一家全球领先的多元芯片设计公司,为客户提供包括Flash、利基型DRAM、MCU、模拟芯片及传感器芯片等多样化芯片产品,以及包括相应算法、软件在内的一整套系统及解决方案。公司采用无晶圆业务模式。

公司成立于2005年,深耕专用型存储芯片行业二十年,MCU领域十四年,成为了中国内地专用型存储芯片和MCU领先企业,打造了具有全球影响力的专用型存储芯片和MCU品牌。

根据弗若斯特沙利文的报告,以2024年销售额计,公司是多个领域的市场领导者,全球唯一一家在NOR Flash、SLC NAND Flash、利基型DRAM和MCU领域排名均全球前十的集成电路设计公司。具体而言:

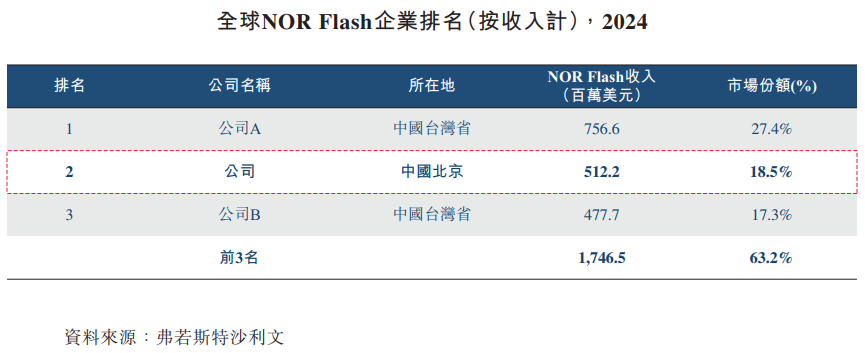

NOR Flash:全球第二、中国内地第一。

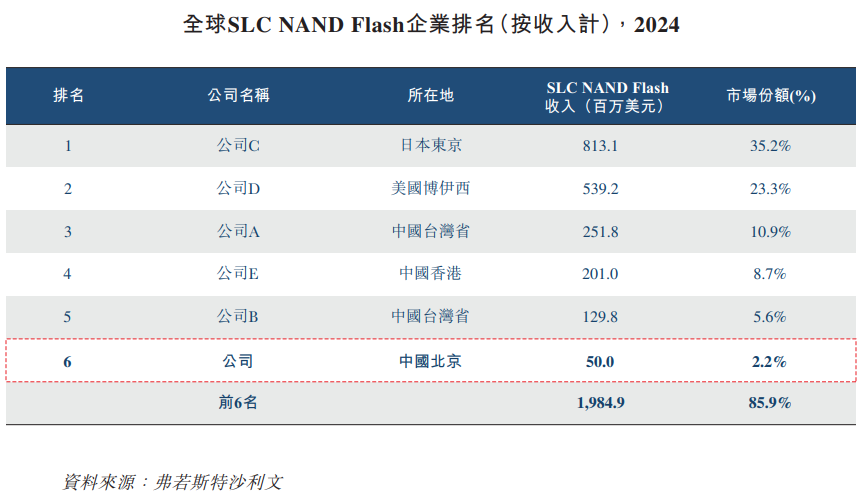

SLC NAND Flash:全球第六、中国内地第一。

利基型DRAM:全球第七、中国内地第二。

MCU:全球第八、中国内地第一。

指纹传感器芯片:中国内地第二。

公司作为集成电路设计行业的全球引领者,具备强大的多元芯片设计能力,主要分为专用型存储芯片、MCU、模拟芯片及传感器芯片四大板块,构成了「感存算控连」生态协同解决方案的基础。公司自主研发的芯片与创新解决方案,凭借卓越的性能和领先的技术,可广泛应用于各类智能终端,前景广阔。

半导体行业周期回暖,业绩大降后去年显着回升

截至2024年12月31日止3个年度:

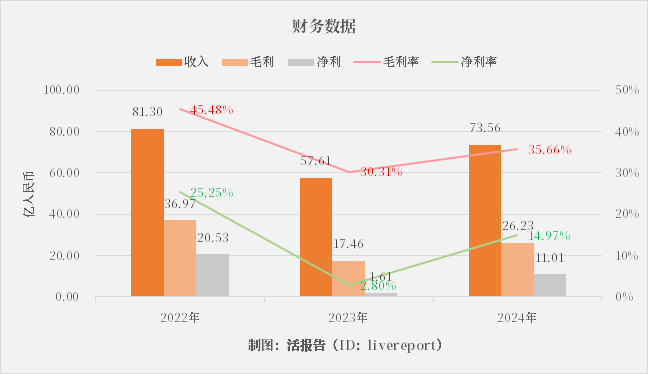

收入分别约为人民币81.30亿、57.61亿、73.56亿,2024年同比增长率为27.69%;

毛利分别约为人民币36.97亿、17.46亿、26.23亿,2024年同比增长率为50.22%;

净利分别约为人民币20.53亿、1.61亿、11.01亿,2024年同比增长率为583.18%;

毛利率分别约为45.48%、30.31%、35.66%;

净利率分别约为25.25%、2.80%、14.97%。

公司业绩呈现先降后升,2023年受半导体行业下行影响,收入下滑近三成,利润大幅下滑九成。2024年整体业绩有所回升,收入增长28%,利润增长5.8倍,反映了行业周期企稳回暖迹象。

截至2024年底,账上现金达91.28亿,存货23.46亿,短期借款8.98亿,年度经营现金流达20.32亿。行业周期波动大,但公司经营现金流保持良好增长。

全球唯一在NOR Flash、SLC NAND Flash、利基型DRAM和MCU领域排名均全球前十的IC设计公司

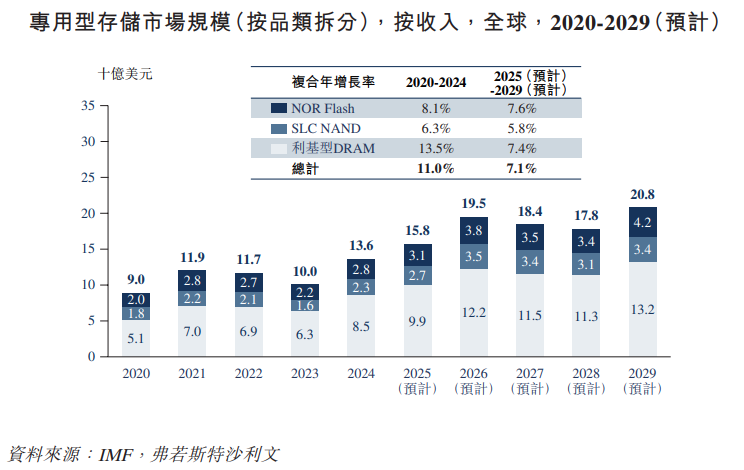

据弗若斯特沙利文的资料,2024年,专用型存储全球市场规模为135.9亿美元,预计2025年至2029年间,市场规模将以7.1%的复合年增长率持续扩张,2029年将达208.2亿美元。

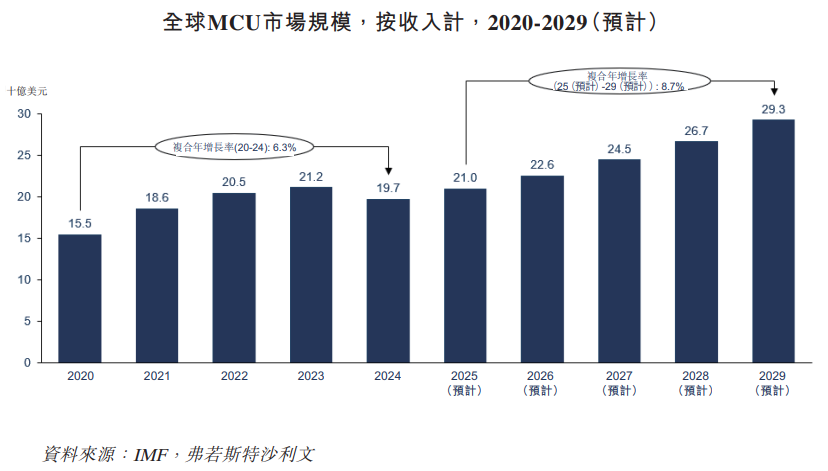

从市场规模上看,2024年全球MCU市场规模达到197亿美元,历史五年的复合年增长率为6.3%。预计MCU市场规模在2029年将达到293.0亿美元,复合年增长率为8.7%。

全球NOR Flash市场中,公司2024年的收入约为512.2百万美元,市场份额约为18.5%,在全球企业中排名第二,也是排名最高的中国内地企业。

全球SLCNAND Flash市场中,公司凭借50.0百万美元的业务收入位列全球SLCNAND Flash市场第六,也是排名最高的中国内地企业。

全球利基型DRAM市场中,公司2024年的收入约为146.4百万美元,市场份额约为1.7%,在全球企业中排名第七,也是排名第二的中国内地企业。

全球MCU市场中,公司2024年的收入约为230.6百万美元,市场份额约为1.2%,在全球企业中排名第八,在中国内地企业中排名第一。

此外,公司2024年指纹芯片领域的收入0.5亿美元,中国市场排名第二。

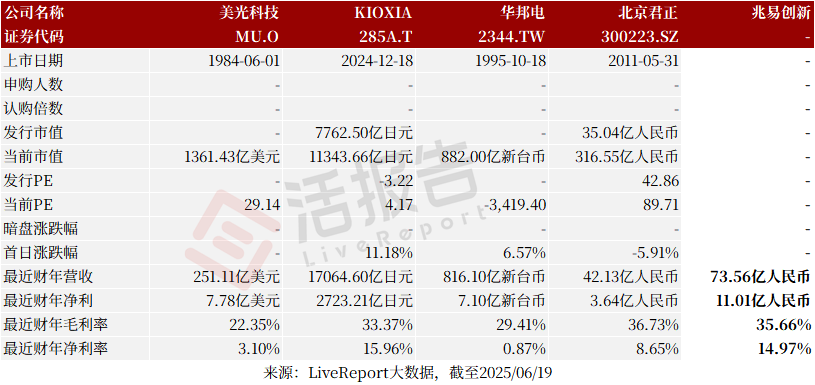

可比公司:美光科技、铠侠、华邦电子、北京君正等

董事高管

董事会由九名董事组成,包括三名执行董事、一名非执行董事及五名独立非执行董事。

主要股东

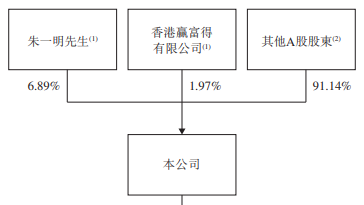

IPO前,公司的股东架构中:

朱一明先生及香港赢富得合计持股约8.86%;其他A股股东持股约91.14%。

联系电话:021-5407-5836

全球增长咨询公司,弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)融合全球64年的咨询经验,27年来竭诚服务蓬勃发展的中国市场,以全球化的视野,帮助超10,000家客户加速企业成长步伐,助力客户在行业内取得增长、科创、领先的标杆地位,实现融资及上市等资本运作目标。

沙利文大中华区的投融资业务实现了对中国国民经济的全行业覆盖,包括对新经济、新基建等所有经济热点的高度关注,涵盖数字基础设施、消费电子、双碳新能源、医疗与生命科学、餐饮与新零售、半导体与集成电路、智能家居、汽车与出行、康养服务、食品与饮料、信息通信技术、金融科技、地产与物业、矿业冶炼、美容时尚、大数据与人工智能、物流与供应链、建筑科技与装饰装潢、特种新材料、文化娱乐、企业级服务、跨境电商贸易、基础设施建设、环保节能科技、教育与培训等。

沙利文团队为企业领袖及其管理团队开展投融资顾问咨询服务以来,已帮助近千家公司成功在香港及境外上市,是国内投融资战略咨询领域的领军企业。近10年来,沙利文连年蝉联中国企业赴香港及境外上市专业行业顾问市场份额的领导地位;且近年来,沙利文报告也被广泛引用于业内领先的A股、科创板等上市公司的招股文件、一级和二级市场研究报告及其他资本市场公示文件中。

64年以来,沙利文通过其遍布全球的近50个办公室,利用强大的数据库和专家库、运用丰富的专业知识和咨询工具,帮助大量客户(包括全球1,000强公司、国内外顶级金融机构以及其他各类领先企业等)完成了包括但不限于尽职调查、估值分析和第三方评估工作等工作,达成了战略目标;创立市场地位确认体系,创新性提出“FSBV沙利文品牌价值模型”,已向超1,000家企业提供市场地位研究及品牌价值评估服务,持续助力大量中国品牌实现国内与出海增长战略。