国信金属 | 洛阳钼业半年报点评:主力矿山满产,铜板块量价齐增

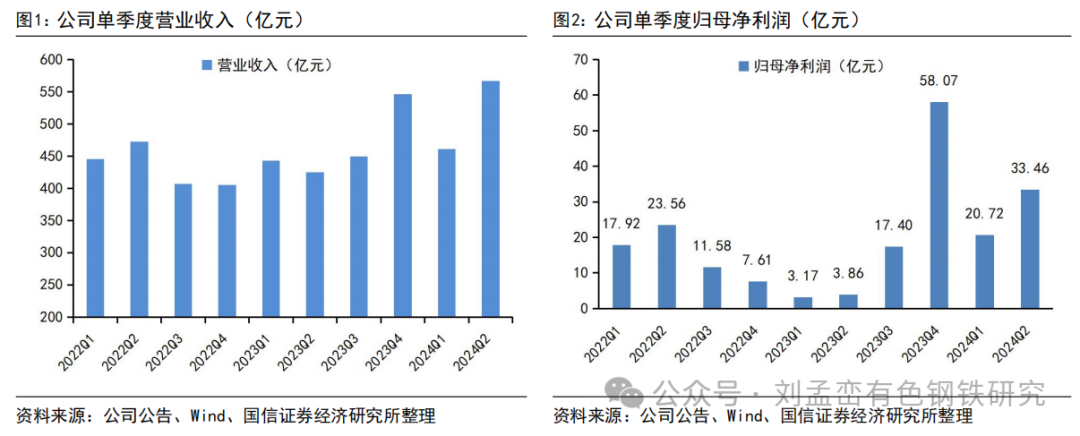

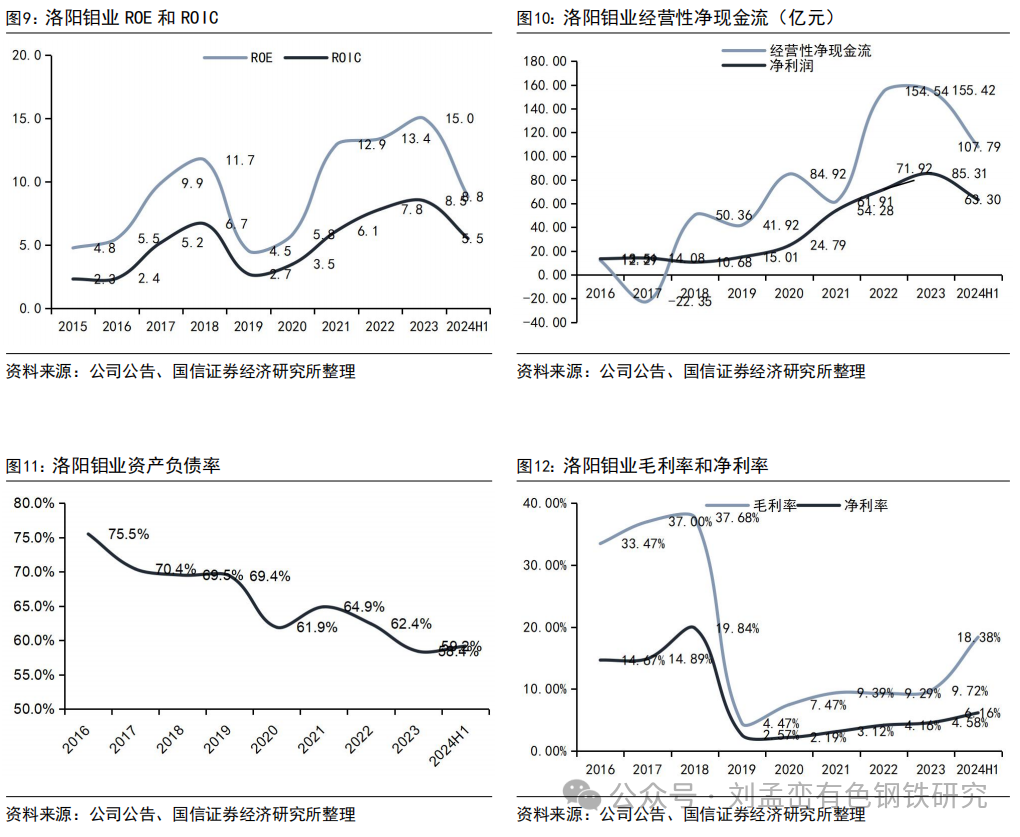

2024H1公司归母净利润同比增长670%。2024年上半年公司实现营收1028亿元(+18.6%),归母净利润54.2亿元(+670%),扣非归母净利润56.3亿元(+2457%),经营性净现金流108亿元(+230%)。公司盈利大幅增长除了去年低基数因素,还有今年上半年公司矿产铜量价齐增,铜钴产量实现倍增,其中铜产量31.38万吨,同比增长101%,钴产量5.40万吨,同比增长178%。

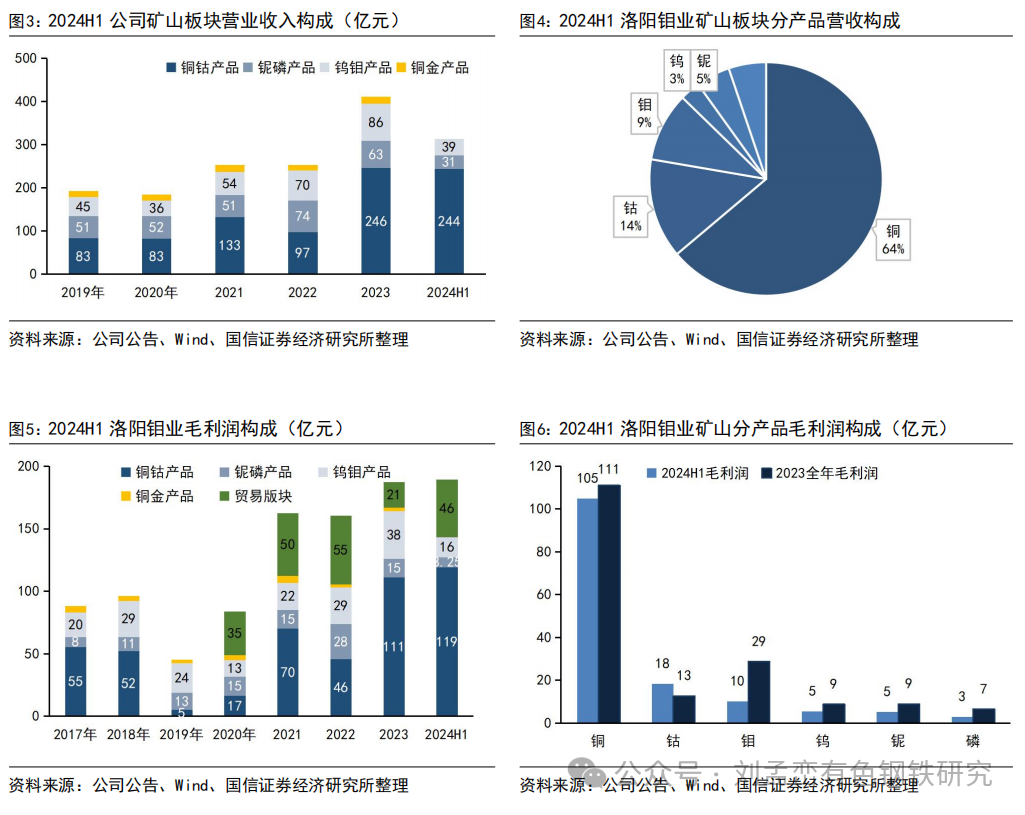

今年上半年TFM矿和KFM矿都是满产运行,TFM矿年化产能45万吨铜、伴生3.7万吨钴;KFM矿产能15万吨铜,5万吨钴。其中TFM矿成为仅次于Escondida、Grasberg、Collahuasi、Cerro Verde的全球第五大铜矿,全球第二大钴矿;KFM成为全球最大钴矿。

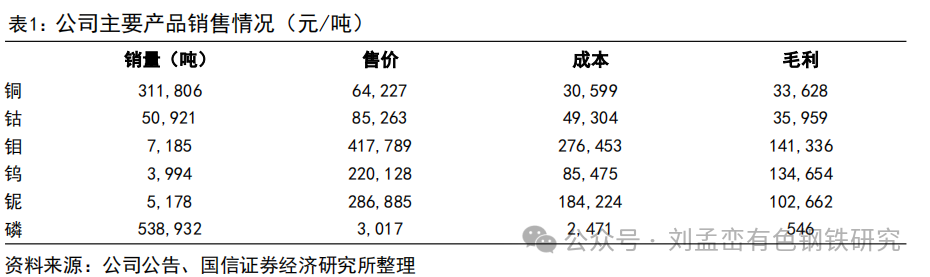

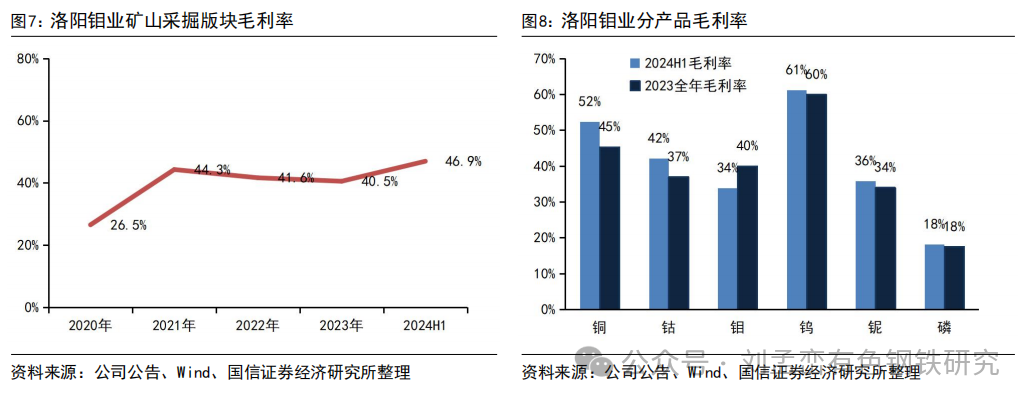

铜生产成本下降,2024H1公司矿产铜成本30600元/吨,比去年34500元/吨有明显下降,符合今年上半年全球铜矿山成本下降大趋势,公司铜矿产量大幅增长也摊低了部分固定成本,规模效应显现。2024H1钴成本49300元/吨,比2023年成本下降22850元/吨。

公司将今年定义为“精益年”,围绕提质、降本、增效,主要采取提高采选回收率、选矿药剂优化、尾矿综合回收、优化贸易业务结构等措施。另外,公司加速推进NziloII水电站项目,保障公司在刚果金的铜矿产能从60万吨迈向百万吨的过程中电力保障。

风险提示:铜价下跌风险、扩产项目进度延后风险。

报告正文

2024H1公司归母净利润同比增长670%。2024年上半年公司实现营收1028亿元(+18.6%),归母净利润54.2亿元(+670%),扣非归母净利润56.3亿元(+2457%),经营性净现金流108亿元(+230%)。公司盈利大幅增长除了去年低基数因素,还有今年上半年公司矿产铜量价齐增,铜钴产量实现倍增,其中铜产量31.38万吨,同比增长约101%,钴产量5.40万吨,同比增长约178%。

今年上半年TFM矿和KFM矿都是满产运行,TFM矿年化产能45万吨铜、伴生3.7万吨钴;KFM矿产能15万吨铜,5万吨钴。其中TFM矿成为仅次于Escondida、Grasberg、Collahuasi、Cerro Verde的全球第五大铜矿,全球第二大钴矿;KFM成为全球最大钴矿。TFM成为非洲首个获铜标志认证(The Copper Mark)的矿山,也是全球首个获该标志的中资运营矿山。

从成本来看,2024H1公司矿产铜成本30600元/吨,比去年34500元/吨有明显下降,符合今年上半年全球铜矿山成本下降大趋势,公司铜矿产量大幅增长也摊低了部分固定成本,规模效应显现。2024H1钴成本49300元/吨,比2023年成本下降22850元/吨。钼、钨、磷的成本比2023年上升,其中2024H1钨生产成本85500元/吨,比2023年增加9500元/吨。

公司将今年定义为“精益年”,在主力矿山达产后,围绕提质、降本、增效,加强各板块管理,提升盈利能力,主要采取提高采选回收率、选矿药剂优化、尾矿综合回收、优化贸易业务结构等措施。另外,公司加速推进NziloII水电站项目,保障公司在刚果金的铜矿产能从60万吨迈向百万吨的过程中电力保障。

公司正在为迈向百万吨级铜产量目标积极布局。勘探业务方面,TFM铜钴矿开展矿区外围找矿和深部地质勘探工作,均取得显著成果,主要包括Big Pumpi铜钴矿的地质详查;KFM主要开展深部硫化矿补充勘探及外围地质找矿。目前TFM西区开发有序开展前期工作,KFM二期勘探工作取得进展。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。