渤小海伴您读研报之继峰股份

1.公司概况

1.1

深耕座椅配件二十余载,海外并购格拉默再攀高峰

继峰股份成立于1996年,是国内领先的乘用车座椅零部件龙头企业。公司前身岱山继峰汽车厂于1996年成立,于2015年挂牌上交所。在2019年完成对德国商用车座椅龙头企业格拉默收购后,迅速拓展了公司业务范围,丰富了产品种类。通过对格拉默的整合以及战略调整,继峰股份新研发的乘用车座椅总成产品在2021年成功获得新势力主机厂的项目定点,实现了公司在该领域内座椅总成从0到1的突破。

公司以乘用车座椅为主要业务核心,积极拓展新产品

1.2

海外经营环比提升,座椅减亏超预期

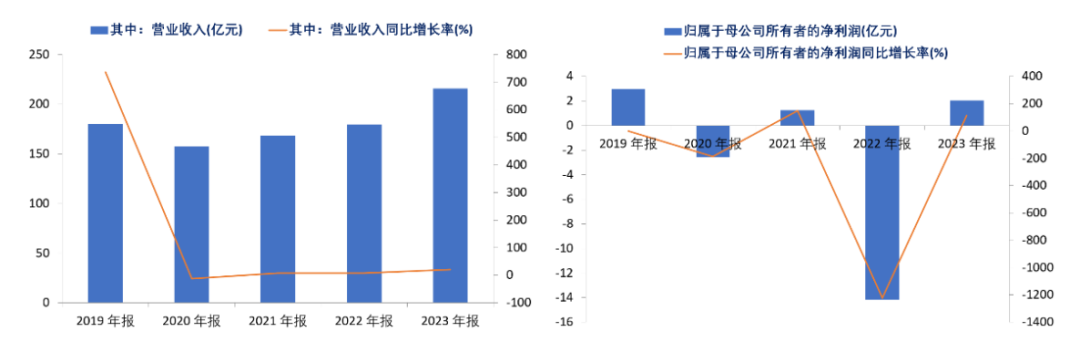

公司2024年上半年合计实现营业收入110.1亿元、同比+5%,归母净利润0.53亿元、同比-36%。对应24Q2实现营业收入57.19亿元、同比+7.4%、环比+8.2%,归母净利润0.34亿元、同比+52%、环比+79%。2024年上半年公司向客户交付座椅8.9万套,实现销售额8.97亿元,同比翻数倍增长(去年同期为1.08亿元),实现归母净利润-0.23亿元,同比亏损大幅收窄(去年同期为-0.61亿元),运营状况优于预期。

公司收入规模、增速变化及公司归母净利润及增速变化

2.乘用车座椅行业概况

2.1

多因素推动乘用车座椅行业高速增长

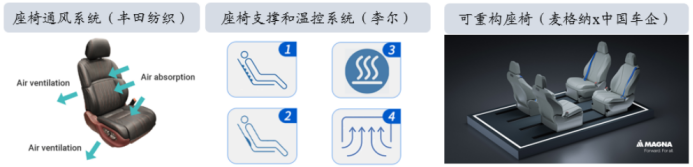

舒适性功能呈现多样化,且相应搭载率也在提升。随着汽车从单一的出行工具转变为注重人车交互体验的“移动第三空间”,汽车座椅作为其重要的组成部分,舒适性的功能也日益增多,包括加热、通风、按摩、电动腿托/脚托、座椅记忆等配置,丰田纺织、李尔等座椅供应商公司有相关技术布局与储备。此外,麦格纳还推出可重构座椅,可使主副驾的座椅均可实现270°旋转,座椅可更大幅度地前后调整,配备集成式安全带和磁吸生态接口,驾乘人员坐车更安全舒适,已获得全球首个的订单。需求端来看,根据佐思汽研的预测,2025年乘用车座椅加热/记忆/通风/按摩的搭载率将分别提升至10%/7%/4%/2%。同时,舒适性功能已从前排座椅扩展至第三排座椅,明显提升汽车座椅的单车价值量。

舒适性带来多样化的使用功能

轻量化技术可减轻零部件质量,提高行驶距离。燃油车方面,据中国汽车协会披露,若汽车整车重量降低10%,燃油效率可提高6%-8%;汽车整车重量每减少100公斤,百公里油耗可降低0.4-1.0升。新能源车方面,据《节能与新能源汽车技术路线图2.0》所定的目标:到2035年,新能源乘用车的轻量化系数较2019年降低35%,而汽车轻量化将提升续航里程,减少损耗。汽车座椅的重量占整车重量约6%,通过对汽车座椅生产工艺的改进、使用轻质材料、对骨架进行结构优化设计等方式,减轻汽车座椅的重量,有助于汽车轻量化的实现。

在智能化的背景下,消费者对座椅的要求从舒适性和安全性扩展至智能化和交互体验,可实现通过姿态的主动监测以及传感器反应的相关信息来主动调整座椅的姿态等功能。据J.D. Power对中国新车购买意向研究的调查,2023年,71%的潜在购车者对“智能交互座椅联动”感兴趣,智能化座椅的需求在不断增长。2024Q1乘用车智能座舱的渗透率为67.4%,同比+10.4pcts,配置率显著提升,同时20万元以下车型的渗透率明显提升更多,呈现配置下探趋势,乘用车智能座舱在中低端市场配置率有望继续提高。

汽车座椅厂商在智能化方向推出的产品(部分)

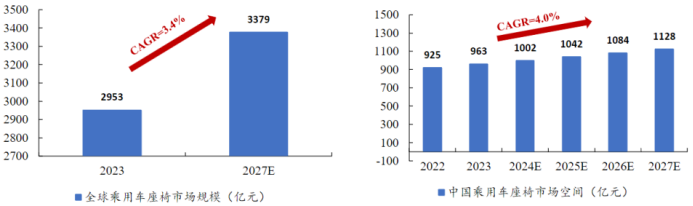

据GII预测,2027年全球乘用车座椅市场空间将达到3379亿元,2023-2027年CAGR为3.4%;据盖世咨询预测,2022年,国内乘用车汽车座椅市场规模为925亿元。随着乘用车销量的增长,2023年我国乘用车座椅市场增长至963亿元。未来,随着乘用车销量的增长叠加座椅单车价值量的提升,乘用车座椅市场空间将进一步扩大,预计将在2027年达到1128亿元,2023-2027年CAGR为4.03%,高于全球乘用车座椅市场规模的增速。

全球及国内乘用车座椅市场规模预测

2.2

乘用车座椅行业壁垒高且外资集中度高,国内优质企业逐步替代

乘用车座椅行业进入壁垒较高,主要体现在技术、品牌、资金三个方面。这些壁垒具体反映在工业技术水平、响应速度和成本控制能力等核心竞争要素上。座椅总成的研发难度较大,并且厂商需要根据整车厂的要求进行定制化研发和持续改进。同时,汽车座椅的认证体系不仅复杂,认证周期长,而且标准极为严格。此外,乘用车座椅总成价值量大,因此资金投入规模较大,对于新进入的企业而言,这些往往是其短板。高行业壁垒的特性导致乘用车座椅竞争格局相对固化,市场份额主要集中在少数厂商手中。

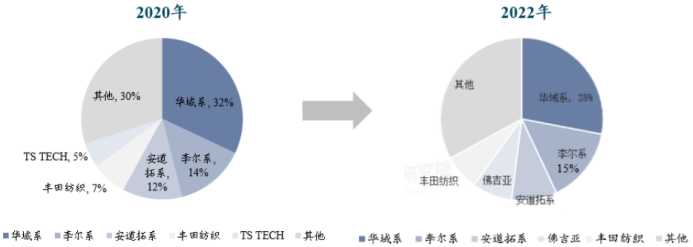

汽车座椅竞争集中度较高,由外资主导。全球视角来看,2020年全球汽车座椅CR5超过80%,其中,排名前三的是安道拓、李尔、丰田纺织,市占率分别为24%、24%、16%;据李尔官方披露,2023年李尔全球市占率为25%,全球第二。国内视角来看,2020年行业龙头华域系(延锋)市占率为32%,2023年国内其他整车厂的份额有所提升,但CR2仍超40%,行业集中度较高。

华域汽车为国内汽车座椅龙头,2022年市占率为28%

土厂商正逐步崛起并进入乘用车座椅行业,国产替代进行时。乘用车座椅的技术难度和行业进入壁垒较高,国产替代面临较大挑战,但一些国产零部件供应商已成功实现破局。零部件厂商除了具备资金、技术、品牌优势外,在业务突破上采用的几种方式,有的厂商甚至多措并举:依托整车厂起步、并购成熟外资企业、从商用车座椅业务逐步转向乘用车座椅业务、从国内新势力客户开始合作。

3.公司竞争优势

3.1

乘用车座椅:已实现业务破局,规模化效应初显

公司陆续获得中高端乘用车新项目定点,客户结构逐渐多元化。公司相继斩获蔚来、理想、一汽大众、奥迪、宝马等多家主机厂中高端乘用车座椅总成项目定点,目前的客户矩阵已覆盖燃油车和新能源,涵盖中、高档品牌及豪华品牌,实现合资品牌、新造车势力龙头企业、国内传统造车龙头企业等多样化客户布局,市场布局已从中国扩展到欧洲和东南亚,市场基础逐渐稳固,截至2024年上半年,公司已获得18个乘用车座椅定点,累计生命周期总金额超800亿元。随着高质量订单的持续落地,公司乘用车座椅产品将迈向新的台阶。

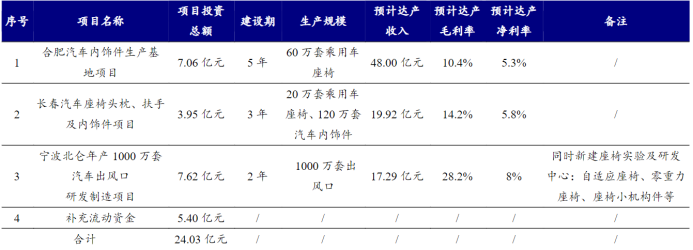

公司积极扩大产业布局,建设乘用车座椅生产基地。2024H1,国内的乘用车座椅生产基地中,合肥基地(一期)、常州基地已建成投产,宁波、长春、天津、北京、福州、义乌、芜湖基地已完成布局并投入建设,公司国内的产业布局进一步完善。同时,公司与格拉默一同探索座椅业务全球化布局,将在欧洲、东南亚建设乘用车座椅生产基地。2024年上半年,公司成功向特定对象发行股票募集11.83亿元,用于合肥、长春、宁波的项目和补流,达产后预计将增加80万套乘用车座椅产能,提高产能规模和供应能力。同时,募投项目涉及的客户均要求乘用车座椅总成产品配备例如零重力、座椅按摩、座椅加热、电动调节等智能高端化配置,而宁波北仑基地也将针对自适应座椅、零重力座椅进行研发实验,利于提升公司座椅产品单车价值。

多个项目助力公司向汽车座椅总成供应商的转型升级

3.2

格拉默:剥离美国TMD+全面降本增效,盈利能力向好趋势明显

公司成功剥离美国TMD,格拉默分部盈利能力有望持续上修。TMD LLC(美国TMD)为格拉默的全资子公司,主要业务为汽车和定制塑料模塑部件以及空气处理、冷却、内部硬装饰和驾驶舱模块,2024H1营收为8.36亿元,约占格拉默美洲区收入比重的33%。自2021年以来,TMD LLC的净利润持续处于亏损状态,该业务为格拉默美洲区主要的亏损来源。为聚焦汽车座椅主业、提升格拉默分部的盈利能力,公司拟以4000万美元的初始交易价格向APC LLC出售TMD LLC的100%股权,预计亏损2.8-3.8亿元,该项亏损仅影响公司2024年的财务业绩。随着TMD LLC的剥离,格拉默海外区(欧洲区+美洲区)的利润水平将进一步提升。

格拉默采取全面降本增效措施,2024Q2美洲区EBIT利润率同比实现扭亏。(1)成本端:继峰本部拥有较为完整的产品生产链,产品自制率高,因此格拉默与继峰本部签订联合采购协议,在模具、支杆、泡沫发泡料等材料上赋能,将采购转移向低成本区域,并与客户协商原材料价格上涨的补偿机制,同时深化工厂VAVE。(2)费用端:重新调整组织架构和人员,提高运营效率;此外,针对财务支出,2024年上半年公司完成国内低成本银行贷款置换格拉默高成本的2亿欧元贷款,财务成本同比下降0.6%。随着格拉默进入深度整合、海外汽车需求回暖和海外钢材价格回落,格拉默利润有望得到持续修复。

编发| 邢艳

复审| 张宏魁

审核| 李皓

(转自:渤海证券财富管理)