东海研究 | 继峰股份(603997):2025Q3归母净利环比高增,乘用车座椅订单持续放量

(来源:东海研究)

证券分析师:

陈芯楠,执业证书编号:S0630525090001

邮箱:cxn@longone.com.cn

// 报告摘要 //

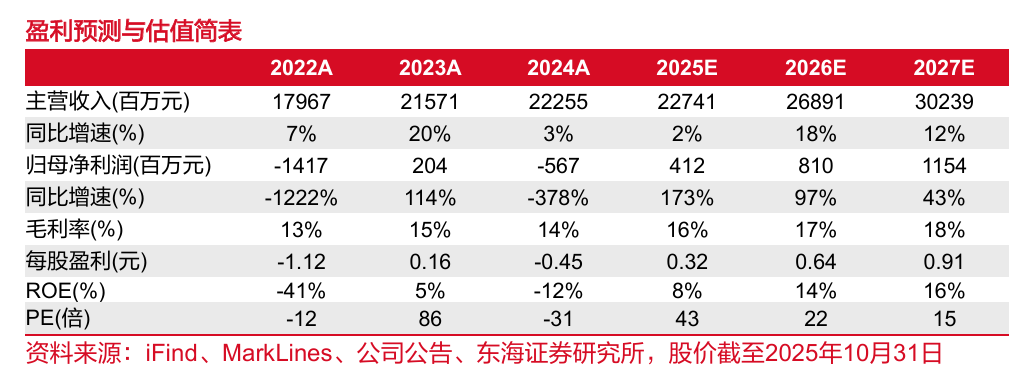

事件:公司发布2025年三季报,2025Q3实现营收56.00亿元,同环比-5%/+2%,归母净利润0.97亿元,环比+97%,扣非归母净利润0.82亿元,环比-18%;2025Q1-Q3实现营收161.31亿元,同比-5%,归母净利润2.51亿元,相较去年同期的-5.32亿元大幅扭亏为盈,扣非归母净利润2.70亿元,较去年同期同样改善显著。

公司2025Q3业绩环比改善明显,盈利能力持续修复。1)营收端:2025Q1-3公司营收同比微降主要系2024Q1-3包含已出售的美国TMD公司导致同期基数较高;2)毛利率端:2025Q1-3公司综合毛利率为15.72%,同比+1.35pct;费用端:期间费用率为13.56%,同比-2.04pct,其中销售费用率、管理费用率、研发费用率、财务费用率分别同比+0.13pct、-2.57pct、+1.11pct、-0.72pct,管理费用率下降主要因格拉默管理费用大幅降低;研发费用率增长主要系座椅板块研发投入增加;3)利润端:2025Q1-3归母及扣非归母净利润大幅改善主要得益于格拉默整合成效凸显及座椅业务的快速成长。单季度来看,2025Q3营收环比改善、归母净利润环比高增,主因乘用车座椅业务单季扭亏及格拉默盈利优化。

传统业务稳健经营,降本增效对冲行业压力。根据公司业绩说明会信息,头枕和座椅扶手业务作为公司基本盘,2025Q3营收6.3亿元,同环比+7.6%/+18%,EBIT达8200万元,环比上季度增加约200万元,利润水平环比增速较低主要受客户结构变化(高毛利率的合资品牌份额减少)以及基于谨慎性原则计提的存货跌价准备等一次性项目扰动,但剔除该一次性损益影响后,增量可观。未来公司将持续通过内部降本增效来对冲行业整体的降价压力,巩固其在全球头枕市场的龙头地位。

乘用车座椅业务历史性扭亏,开启全新增长曲线。公司乘用车座椅业务步入收获期,2025年Q3该业务实现营业收入14.2亿元,环比+21%;归母净利润达3100万元,首次实现单季度盈利,主要得益于部分在手订单放量。展望未来,随着理想i6、新蔚来ES8、极氪9X、领克900等关键订单的持续释放,规模效应将进一步显现,驱动该业务量利齐升。此外,公司已开始布局调角器、滑轨等上游核心零部件的垂直整合,有望进一步打开盈利空间。

子公司格拉默整合效果显著,欧洲区域业务降本增效明显。格拉默2025Q3在营收同环比下降的情况下,经营性EBIT仍同环比大增,归母净利润同比扭亏为盈,格拉默海外业务整合效果显现。分区域来看,尽管受欧洲经济及汽车行业景气度影响,欧洲区域单季度营收环比下滑,但经营性EBIT环比上升、同比翻倍增长,欧洲区域人员调整、优化等降本增效措施初现成效,经营效率显著提升;美洲地区2025Q3收入环比基本持平,但因商务车订单未上量等因素,经营性EBIT环比亏损,预计随着宝马配套等新项目陆续交付,2026年或能迎来盈利拐点。

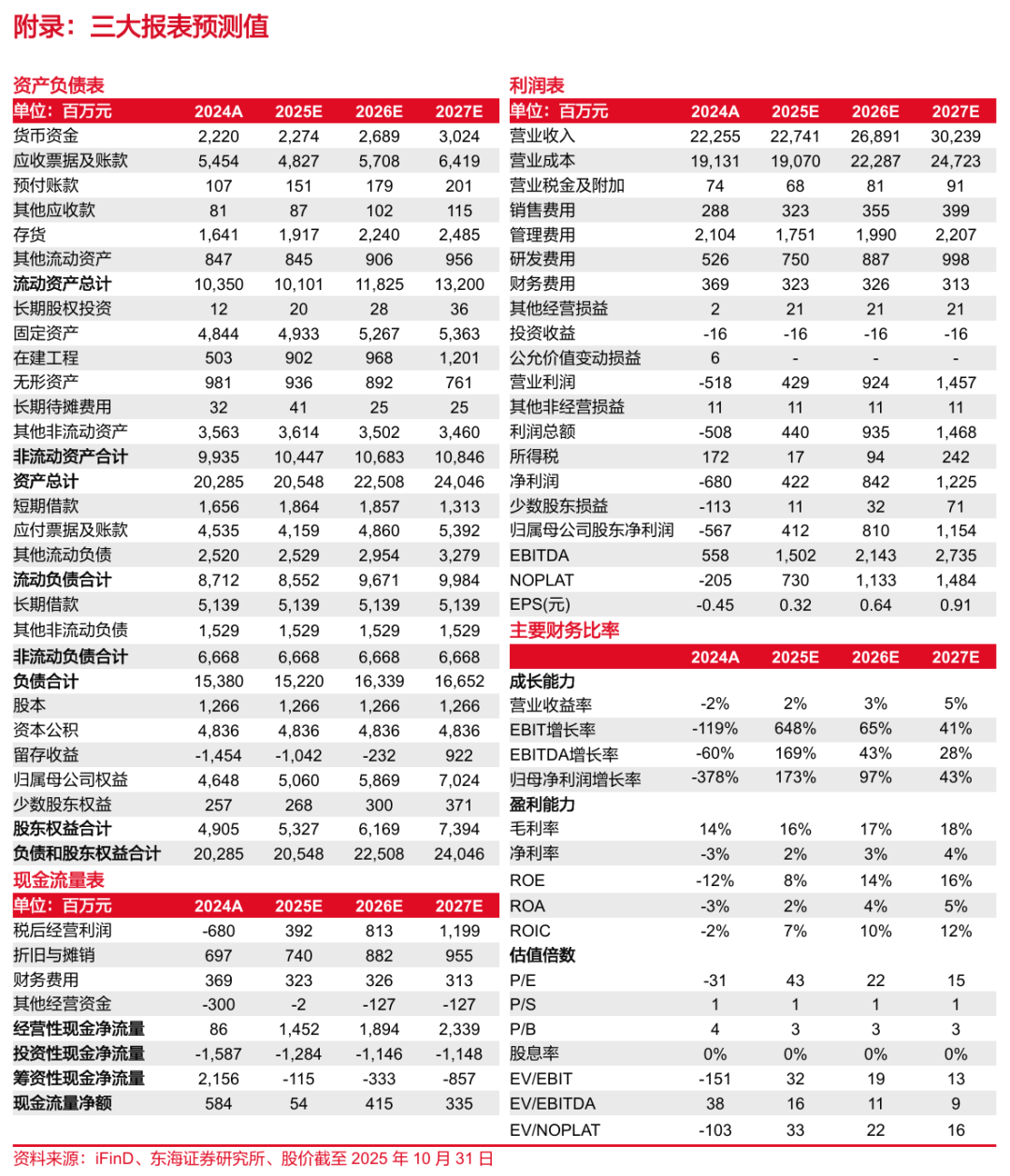

投资建议:基于新项目的量产节奏及公司盈利水平,我们调整公司2025-2026年盈利预测并新增2027年盈利预测,预计2025-2027年实现归母净利润4.12亿元、8.10亿元、11.54亿元(原2025/2026年预测分别为8.90/12.12亿元),对应EPS为0.32、0.64元、0.91元(原2025/2026年预测分别为0.70/0.96元),按2025年10月31日收盘价计算,对应PE为43X、22X、15X。公司作为国内汽车座椅头枕头部企业,我们看好乘用车座椅总成等新兴业务为公司中长期带来的业绩增量以及格拉默整合向上对盈利端的优化,维持“买入”评级。

风险提示:全球汽车市场销量不及预期的风险;汇率波动的风险;在手订单投产交付不及预期等。

// 报告信息 //

证券研究报告:《继峰股份(603997):2025Q3归母净利环比高增,乘用车座椅订单持续放量――公司简评报告》

对外发布时间:2025年11月01日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。