继峰股份系列十二-三季报点评:单三季度净利润环比增长 97%,海外加速贡献业绩【国信汽车】

(来源:车中旭霞)

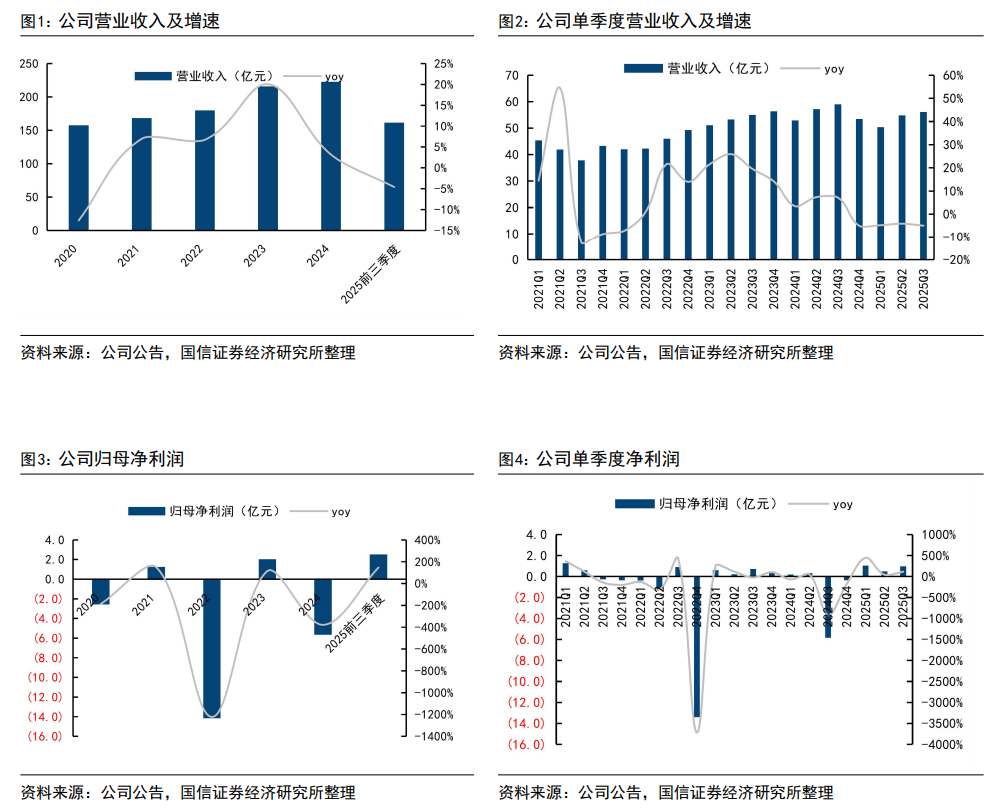

25Q3净利润同比扭亏,环比增长97%

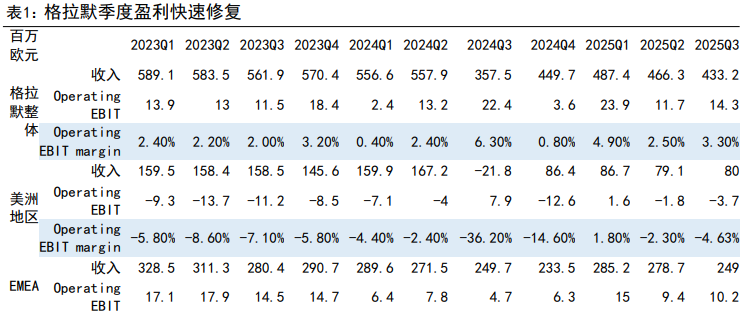

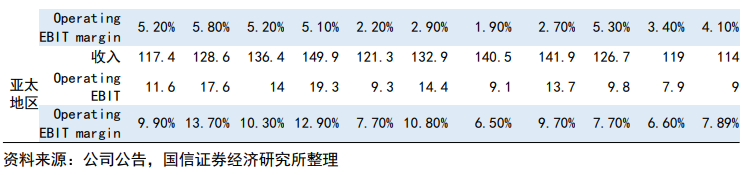

继峰股份25Q3实现收入56.08亿元,同比下降4.94%,环比提升2.23%;归母净利润0.97亿元,同比扭亏(去年同期剥离TMD减值并裁员-5.85亿元),环比增长97%。利润端改善核心或来自公司降本增效措施的持续落实及座椅业务规模效应兑现,其中格拉默单三季度归母净利润5600万元。

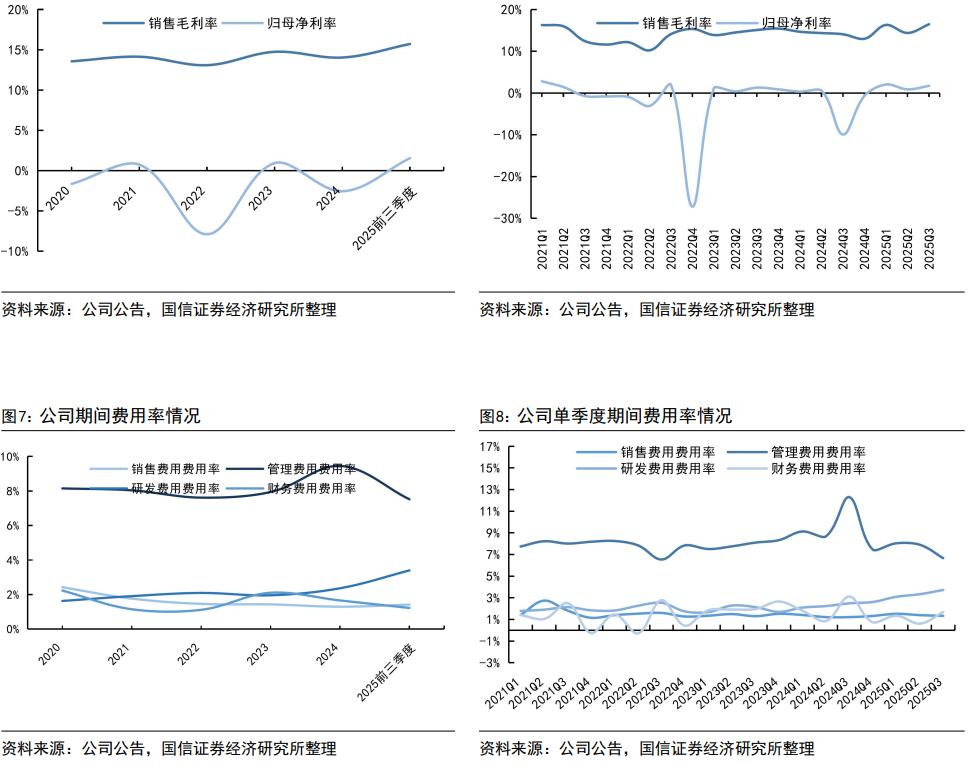

25Q3净利率环比提升0.84pct,盈利能力持续提升

公司2025Q3销售毛利率为16.48%,同比提升2.4pct,环比提升2.09pct;归母净利率为1.73%,同比扭亏,环比提升0.84pct。盈利能力的提升主要受益于格拉默整合带来的降本增效。费用端,公司2025Q3的销售、管理、研发、财务费用率分别为1.34%/6.67%/3.73%/1.69%,同比+0.12/-5.64/+1.24/-1.42pct。

乘用车座椅持续量产,产能陆续布局,全球化客户获得突破

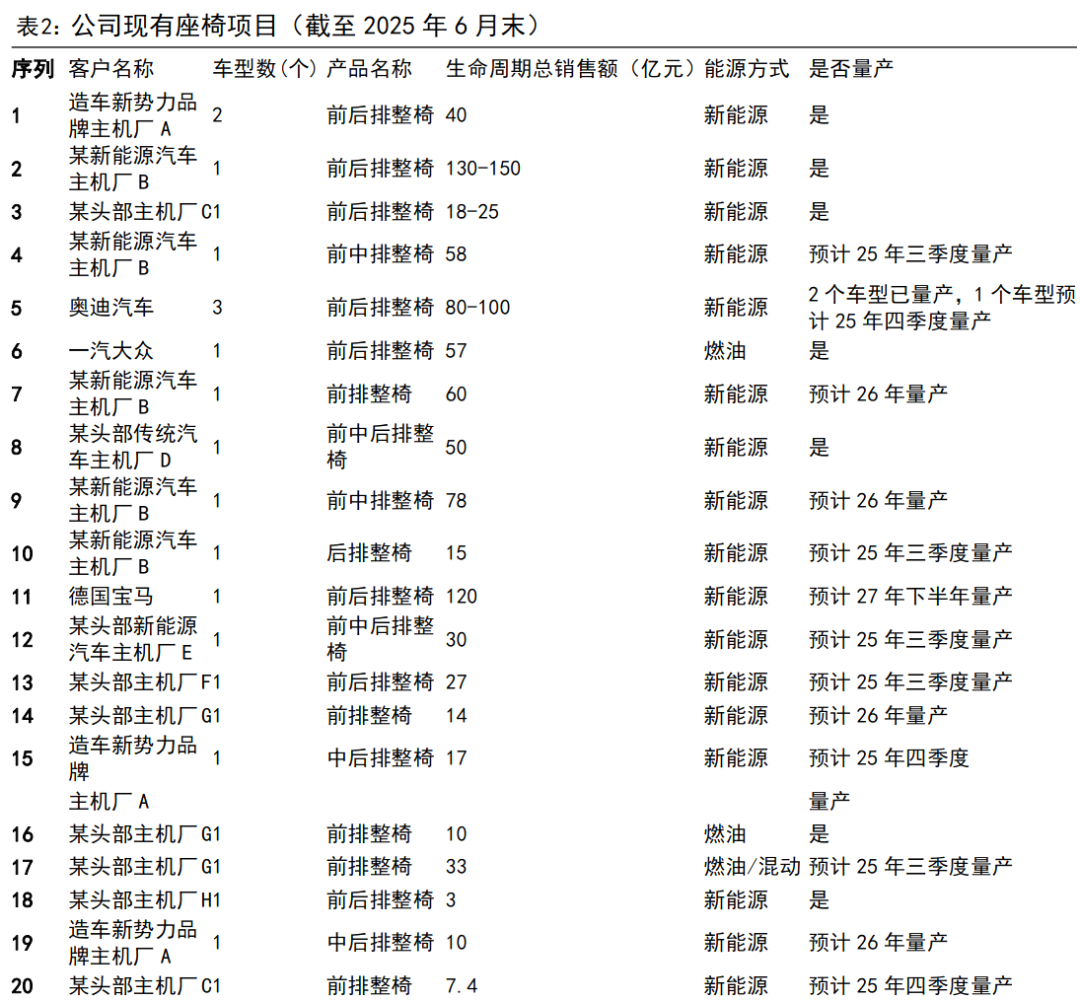

乘用车座椅是千亿大市场,是具备鲜明消费属性的交互件,产品升级推进单车价值从4000元-8000元-上万元提升,目前行业仍被外资占据绝大多数市场份额,新势力崛起加速国产替代。公司为民营座椅龙头,2025年上半年,公司乘用车座椅业务实现营业收入19.84亿元,同比翻倍增长(去年同期为8.97亿元),受研发及量产费用前置影响,乘用车座椅业务实现归母净利润-0.63亿元(去年同期为-0.23亿元)。同时截至2025年7月31日,公司累计乘用车座椅在手项目定点共24个,全球型客户订单继续获得突破。后续规模效应加速兑现,座椅盈利能力快速提升。

隐藏式电动出风口、隐藏式门把手等订单充沛,车用冰箱有望助力公司成长

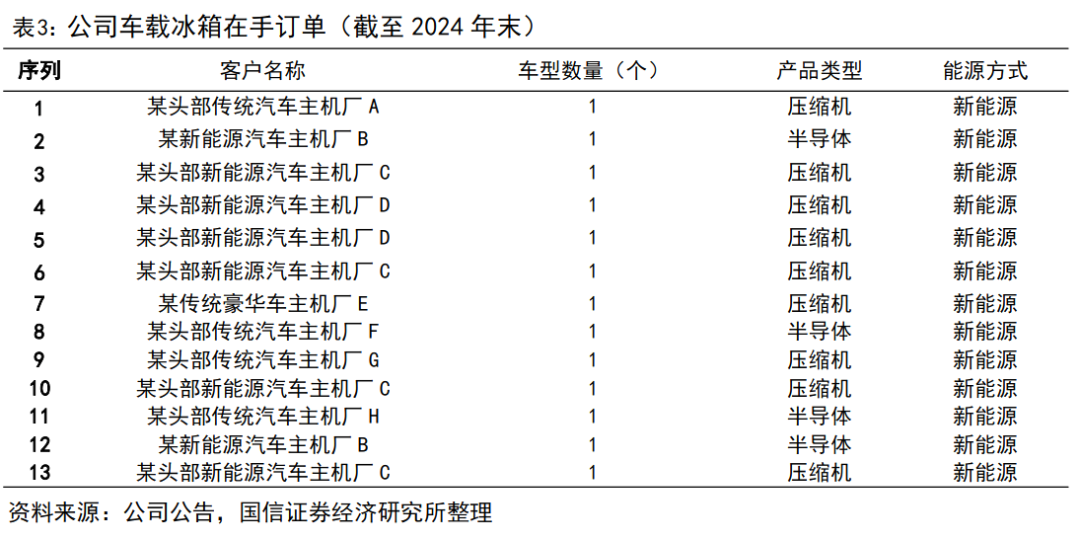

内饰业务是公司基盘,公司在头枕、扶手等领域占据国内第一梯队位置,同时积极拓展智能电动化新产品。2025年上半年公司出风口产品实现营业收入1.36亿元。隐藏式门把手已获不同客户项目定点。车载冰箱2025年上半年实现营业收入约7,700万元,同比翻数倍增长,已获得在手项目定点13个。

商誉减值风险、原材料涨价风险、市场风险、客户拓展风险。

正文

25Q3净利润同比扭亏,环比增长97%。继峰股份25Q3实现收入56.08亿元,同比下降4.94%,环比提升2.23%;归母净利润0.97亿元,同比扭亏(去年同期剥离TMD减值并裁员-5.85亿元),环比增长97%。利润端改善核心或来自公司降本增效措施的持续落实及座椅业务规模效应兑现。

25Q3净利率环比提升0.84pct,盈利能力持续提升。公司2025Q3销售毛利率为16.48%,同比提升2.4pct,环比提升2.09pct;归母净利率为1.73%,同比扭亏,环比提升0.84pct。盈利能力的提升主要受益于格拉默整合带来的降本增效。费用端,公司2025Q3的销售、管理、研发、财务费用率分别为1.34%/6.67%/3.73%/1.69%,同比+0.12/-5.64/+1.24/-1.42pct。

公司推行系列整合,业务整合进入到要效益阶段,预计盈利能力加速。

2022年10月,公司首次派出中国籍管理人员李国强出任格拉默全球COO,加大对格拉默的整合以及降本增效措施:1)通过调整产能布局,重新梳理各产品线,提高产能利用率和生产效率;2)加强采购等供应链管理,推进采购向低成本区域转移;3)增加管理部门能力,并加强各区域管理人员沉到一线;4)提升工艺能力,深化工厂VAVE;5)落实与客户协商的原材料价格上涨的补偿机制;6)加强细化财务月度实际数据与预算数据差异分析等,从而达到经营效益的持续提升。今年二季度短暂受汇兑(约670万欧)及子公司GRAMMER Industries LLC注销会计处理影响,剔除影响后,格拉默自身盈利能力快速修复。

乘用车座椅项目持续量产。公司2021年获得的第一个座椅项目2023年5月已经量产,2024年4月起量产第二个乘用车座椅项目,2024年全年公司向客户交付座椅产品33万套,实现营业收入31.10亿元;2025年上半年,公司乘用车座椅业务实现营业收入19.84亿元,同比翻倍增长(去年同期为8.97亿元),受研发及量产费用前置影响,乘用车座椅业务实现归母净利润-0.63亿元(去年同期为-0.23亿元),后续规模效应加速兑现,公司全年座椅盈利能力快速提升。

在手订单持续扩张。目前公司合肥座椅基地、常州座椅基地、芜湖座椅基地、福州座椅基地、义乌座椅基地、天津座椅基地、长春座椅基地已如期建成并投产,宁波座椅基地、北京座椅基地、重庆座椅基地按计划已完成布局并投入建设中,同时为了实现公司座椅全球化战略,公司与控股子公司格拉默拟在德国新设一家合资公司,用以拓展宝马等欧洲主机厂的全球座椅业务,并在2024年4月公司公告,公司的控股子公司格拉默继峰(德国)以邮件的方式收到了客户的《提名信》,格拉默继峰(德国)成为德国宝马的乘用车座椅总成的供应商,将在欧洲地区为德国宝马开发、生产前后排座椅总成产品。截至2025年7月31日,公司累计乘用车座椅在手项目定点共24个,全球型客户订单继续获得突破。

乘用车座椅国产替代空间广阔。乘用车座椅单车价值量高(公司首个量产项目单车价值1万以上),是汽车零部件中高单车价值量环节,且在持续增配过程中,而目前全球汽车座椅80%以上的市场份额被安道拓、李尔、丰田纺织、佛吉亚、延锋座椅、麦格纳等座椅生产商所占据,本土民营座椅总成商规模尚小,主要活跃在二级配套市场。乘用车座椅的销售模式并非以市场为导向,而是以客户为导向,国内本土的配套商具有成本优势与迅速反应能力。继峰进入新能源车企的供应体系,将有望突破现有的座椅供应配套格局,替代反应较慢的供应商,伴随国内造车新势力成长。

新业务开始放量,在手订单充沛。隐藏式电动出风口、隐藏式门把手等订单充沛,车用冰箱有望助力公司成长。内饰业务是公司基盘,公司在头枕、扶手等领域占据国内第一梯队位置,同时积极拓展智能电动化新产品。隐藏式电动出风口是在电动化、智能化趋势下催生的新产品,是能够实现触摸控制、语音控制、自动扫风和仪表盘融为一体的新型出风口。2025年上半年,公司智能出风口业务实现营业收入1.36亿元,较上一年同期略有下降,主要受到个别客户销量下滑的影响。随着下半年更多项目进入量产阶段,出风口业务有望延续快速扩张态势。隐藏式门把手是利用隐藏式设计,同时可以实现电动弹出和收回的车门开启的把手。随着汽车制造工艺的日益提升,汽车外形有了较大的变化升级,隐藏式门把手成为当下的主流。截至2025年6月30日,公司隐藏式门把手产品已获得不同客户项目定点。车载冰箱是家用冰箱的延续,是一种能够在汽车上携带的冷藏柜,车载冰箱可以采用半导体制冷/制热技术,也可以通过压缩机制冷,一般噪音小污染少,目前市场主流趋势是将其与车内的中控、扶手进行集成。2025年上半年,公司车载冰箱业务实现营业收入约7,700万元,同比实现快速增长(上一年同期约2,200万元)。截至2025年6月30日,公司车载冰箱产品在手订单13个。

法律申明

本公众号(名称:【车中旭霞】)为国信证券股份有限公司(下称“国信证券”)经济研究所【行业】组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

国信汽车首席分析师:唐旭霞

国信汽车分析师:唐英韬

国信汽车分析师:孙树林

国信汽车分析师:贾济恺

国信汽车分析师:余珊

邮箱:yushan1@guosen.com.cn