五洲特纸实控人逆势重仓加码!是豪赌还是胸有成竹?

每经记者 闫峰峰每经编辑 吴永久

近日,五洲特纸发布了注册资本大额变动的公告,公司的注册资本由40,387.57万元增加至47,690.07万元。每经资本眼专栏记者发现,五洲特纸注册资本大额增加的背后,是其实控人在行业不景气的情况下重仓布局。那么,五洲特纸实控人此次重仓布局能否成功?又面临哪些风险?对此,每经资本眼专栏记者展开了调查。

每经资本眼专栏记者发现,五洲特纸此次注册资本的大幅增加,主要因为其控股股东全额参与定增。

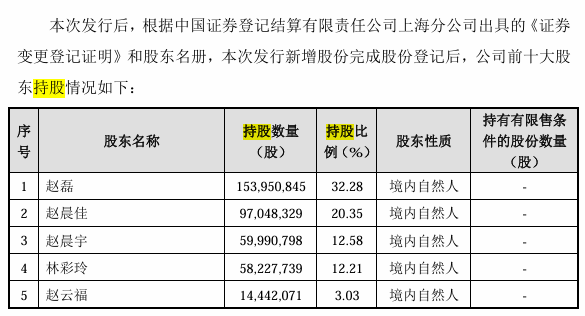

五洲特纸在2024年12月30日发布《五洲特种纸业集团股份有限公司向特定对象发行股票结果暨股本变动公告》,据该公告,其向控股股东、实际控制人赵磊、赵晨佳、赵云福、林彩玲(以下简称4名实控人)定向发行73,024,053股的股份,发行价格为11.42元/股,募集资金总额833,934,685.26元,募集资金扣除相关发行费用后将全部用于补充流动资金。本次发行对象认购的股份自本次发行完成之日起18个月内不得转让,也就是说本次定增的锁定期为18个月。

此次定向发行完成后,五洲特纸的4名实控人的合计持股比例由62.05%上升至67.87%,如果考虑到赵晨宇的持股(4名实控人的一致行动人),五洲特纸持股比例前5名的股东共持股80.45%。五洲特纸的股权可以说是高度集中,而此次定增后,其股权集中度则进一步提升。

值得注意的是,五洲特纸所在的行业为造纸行业。而造纸行业近一年的日子并不好过。

据东方证券的研报,过去三年,造纸行业经历了高强度的产能投放,目前行业几乎所有纸种盈利水平均处于周期底部,头部企业资产负债率处于历史高位,行业资本开支即将逐步走低。

每经资本眼专栏记者发现,在过去一年里,有业内公司大规模停机;有业内公司转债价格大幅下跌,公司变卖资产,市场也一度传言出现债券违约风险;也有业内公司资产重组扭转亏损局面。

可见,五洲特纸控股股东的大额定增,是在行业处于景气低谷阶段,颇有一种逆势布局的滋味。

每经资本眼专栏记者发现,除了控股股东以定增的方式增持公司股票外,五洲特纸在2023年8月10日,以定向发行的方式实施了股权激励计划,共授予112名激励对象333.9万股的限制性股票,发行价为7.28元/股。

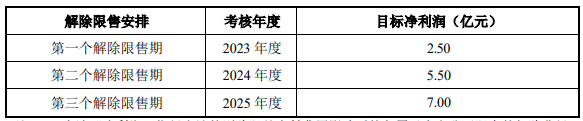

该股权激励计划共分为三期,每期的解除限售比例分别是30%、35%、35%,该激励计划考核年度为2023-2025年三个会计年度,每个会计年度考核一次,达到业绩考核目标作为激励对象当年度的解除限售条件之一。

值得注意的是,该激励计划在公司层面设置了较高的业绩考核标准,其2023年-2025年目标净利润分别是2.5亿元、5.5亿元、7亿元。而这意味着,该股权激励方案可以将团队利益与公司利益较好地绑定。

而五洲特纸2023年的净利润为2.73亿元,而这意味着该股权激励计划的第一期公司层面的业绩目标已经达到。

但五洲特纸目前仍没有发布业绩预告,这意味着其2024年的净利润增幅不会超过50%,也就是其2024年的净利润不会超过4.1亿元,而这意味着该股权激励计划2024年的公司层面的业绩目标将不能达到。

如果要实现该股权激励计划第三期的解锁,就意味着要公司在2025年实现净利润7亿元,这相对当前的净利润水平无疑是一个比较大的增幅。

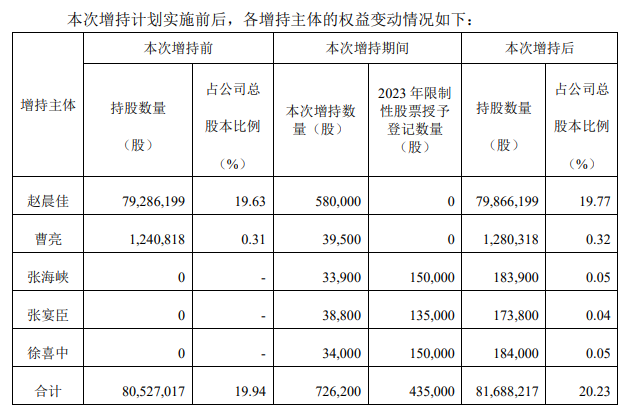

除了股权激励外,其多名高级管理人员在2023年8月至2024年1月曾多次在二级市场增持公司股票。五洲特纸2024年1月发布的《五洲特种纸业集团股份有限公司部分董事、高级管理人员增持公司股份计划的结果公告》显示,其5名管理人员在二级市场共增持了72.62万股的公司股票,总金额1017万元,平均增持价格为14元/股。不过公司3月20日的收盘价为12.8元,低于其增持的平均价。

从五洲特纸控股股东的全额认购定增的行为和股权集中度来看,其对自家公司可能是相当有信心。而五洲特纸的股权激励计划也是设置了较高的业绩解锁条件,可以把公司和员工利益较好地绑定在一块。

五洲特纸控股股东的动作、股权结构以及股权激励计划,可能会给投资者不小的信心。然而,公司当前面临的一些问题,也引起了投资者的重视。

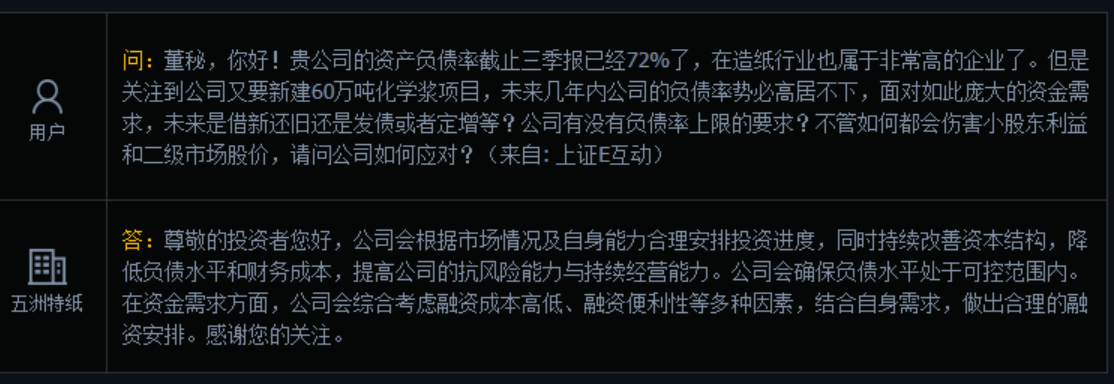

首先,就是公司不断攀升的负债比率。同花顺数据显示,公司的总负债从2020年的17.08亿元,逐年递增至2024年第三季度的69.45亿元。资产负债率也从2020年的50.30%增至2024年第三季度的72%。而公司的高负债比率也引起了投资者的担忧。

其次,公司的自由现金流(经营活动产生的现金流量净额+投资活动产生的现金流量净额)也相对紧张。2022年、2023年、2024年前三季度,公司的自由现金流量分别为-1.73亿元、-14.72亿元、-14.9亿元。

公司自由现金流紧张的一个重要原因就是购建了大量的资产,其2022年、2023年、2024年前三季度购建固定资产、无形资产和其他长期资产支付的现金分别为9.89亿元、15.70亿元、19.16亿元。公司自由现金流紧张,也一定程度上解释了公司巨额的融资需求,包括股权融资和债券融资。

最后,则是产能利用率的问题。从公司的资本开支看,公司在持续购建产能。公司2023年的年报数据显示,公司2023年底的产能是141.6万吨,预计到2024年末公司将形成200万吨以上原纸产能,预计2025年的产能将相对2023年实现翻番。而五洲特纸在2024年12月13日回复投资者时称,公司已建成产线15条,设计总产能209.6万吨。

相关业内人士对每经资本眼专栏记者表示,造纸行业是一个重资产、高经营杠杆的行业,如果产能利用率起不来,则闲置产能的折旧就会对利润形成较大的侵蚀。

而五洲特纸也在其2023年的年报中表示,公司在建项目较多,在2024年和2025年内将陆续投产,若未来公司产品及其下游产品的市场需求发生重大变化,或其需求量低于预期,则新增产能可能面临难以消化的风险。

可以发现,当前的五洲特纸是一个典型的高杠杆企业。如果后期销售不能起色,产能利用率较低,在高杠杆的作用下,将面临业绩风险。反之,如果未来销售较好,产能利用率较高,也会净利润形成放大作用。

可以说,五洲特纸未来的业绩表现、其实控人的重金布局能否取得成功,和造纸行业的景气度及公司的产能利用情况息息相关。

那么,造纸行业的景气度如何?

银河证券研报表示,造纸短期底部有所回暖,静待未来顺周期向上。造纸行业供需整体压力较大,2024年4季度浆纸系成品纸供应减量,废纸系旺季需求回暖,行业景气度底部回升。部分纸种整体供过于求,供给端存在一定压力。未来若政策发力带动内需改善,造纸行业有望开启新一轮上升周期。

光大证券研报认为,木浆方面,欧洲需求有望改善、中国需求边际向上、以及供给端产能投放放缓的情况下,2025年木浆的供需基本面或有所改善,但其对大宗造纸行业2025年的整体景气展望维持谨慎的观点不变,核心逻辑在于2025年国内造纸行业新增产能偏多。而对于五洲特纸所在的细分领域特种纸行业,光大证券认为国内特种纸行业向龙头集中的趋势不变,结合浆价中长期上涨预期,国内特种纸龙头企业自备浆产能陆续投放后,竞争优势将进一步扩大。

华安证券认为,从库存周期角度看,造纸行业从2023年10月至今,处于被动去库存阶段,在这一阶段,经济开启回暖,需求复苏,但生产端存在一定滞后,纸企盈利呈现复苏迹象。值得注意的是,华安证券划分的上一轮造纸行业被动去库存周期阶段为2019年11月-2021年1月,而这一时期造纸行业指数上涨了30.69%,而2023年10月以来造纸行业指数下跌了0.06%。

那么,五洲特纸的产能利用率如何呢?对此,每经资本眼专栏记者以投资者身份致电了五洲特纸,其相关人士表示“每条线我们其实都在开,我们这边的利用率反正都挺高的,几乎应该是没有停产的时候”,“我们的产线是24小时不停地开,是三班倒的,我们造纸的这个行业习惯就是这样子的,停一次损失可大了,不会说是开8个小时停一次”。

对于产量,该人士表示,“因为有的时候也会去做一些停机检修,或者客户要求的克重的高低,会导致产能和产量有一些差别。比如说200万吨产能的话,做是肯定做不到200万吨(产量)的”。

当记者询问其未来的新建产能的话会不会也是如此的产能利用情况,该人士给予了肯定。

当谈到行业未来状况时,该人士表示,“行业也是跟着大消费走的,(未来的需求)这个谁也预料不到。我只感觉到现在市场需求可能没有想象的那么大,还有就是这个消费降级其实大家都能感受得到,所以这个多少还是会有一些影响”。

公开资料显示,五洲特纸主营业务为机制纸和纸浆的研发、生产和销售,是国内大型特种纸研发和生产企业之一。

2024年上半年,公司营业务收入中食品包装材料系列占比46%,日用消费材料系列占比34%,出版印刷材料系列占比15 %。公司生产的食品包装纸可分为纸杯纸、面碗纸、餐盒纸等不同种类,主要应用于休闲食品、快消品、餐饮等的包装,日用消费材料系列包含格拉辛纸、数码转印纸、描图纸等与民生消费息息相关的产品。

2024年前三季度,公司实现营业收入54.66亿元,同比增长17.18%;实现净利润3.27亿元,同比增长205.87%。截至3月18日收盘,其市盈率(TTM)为12.38倍,市净率为1.83倍。

天风证券研报显示,近年来五洲特纸处于产能释放通道,预计伴随新建项目持续落地,公司产销规模仍有进一步爬升空间,而其面临的风险则包括:原材料成本上涨、新产能投放不及预期、下游需求复苏不及预期、行业竞争加剧等。