长鸿高科拟现金购买广西长科 标的净利连降上半年亏损

中国经济网北京9月18日讯 长鸿高科(605008.SH)近日发布关于对宁波长鸿高分子科技股份有限公司重大资产购买暨关联交易预案的问询函(上证公函【2023】1099号)。

9月1日,长鸿高科发布重大资产购买预案。广西长科为上市公司实际控制人陶春风控制的企业,上市公司拟以现金向交易对方购买其持有的标的公司100.00%股权。截至预案签署日,恒运能源、广投科元、广投长科分别持有标的公司47.15%、46.14%、6.71%股权。

本次交易最终交易对方为恒运能源、广投科元。上市公司通过支付现金购买恒运能源、广投科元持有的标的公司53.86%、46.14%股权。本次交易完成后,上市公司将持有广西长科100.00%股权,从而取得其控股权并纳入合并报表范围。

本次交易价格以评估价格为准,双方协商确定。截至预案签署日,标的公司审计、评估尚未完成。本次交易为现金收购,股权转让款支付方式尚未最终确定。

上市公司本次收购恒运能源、广投科元所持广西长科100.00%股权的资金来源于自有资金或合法自筹资金。

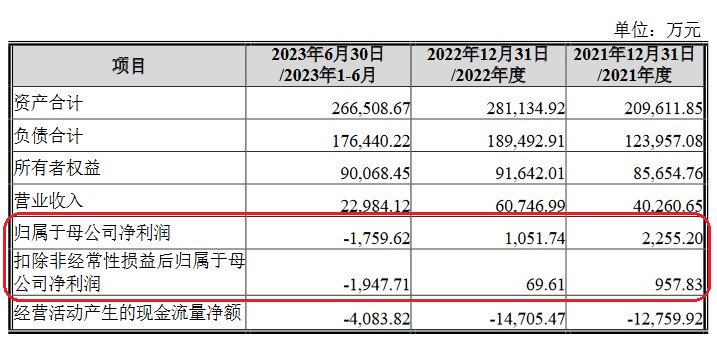

广西长科最近两年及一期未经审计的合并报表主要财务指标情况如下:

长鸿高科6月20日晚间发布公告,公司于2023年6月20日收到上交所出具的《关于宁波长鸿高分子科技股份有限公司向特定对象发行股票审核意见的通知》,具体意见如下:宁波长鸿高分子科技股份有限公司向特定对象发行股票申请符合发行条件、上市条件和信息披露要求。上交所将在履行相关程序并收到长鸿高科申请文件后提交中国证监会注册。

长鸿高科2023年5月12日发布的2022年度向特定对象发行A股股票募集说明书(申报稿)显示,公司本次发行拟募集资金总额不超过120000万元(含120000万元),募集资金扣除发行费用后,拟投资于补充流动资金、偿还银行贷款。长鸿高科本次向特定对象发行股票的发行对象为公司实际控制人陶春风。

长鸿高科2022年度向特定对象发行A股股票的保荐机构(主承销商)为甬兴证券有限公司,保荐代表人为樊友彪、赵江宁。

经济参考报报道《长鸿高科资产重组与再融资疑为“一揽子交易”》显示,从预案披露来看,广西长科风险重重,一方面,广西长科净利润近年来持续下滑,2023年上半年实现归属于母公司净利润-1759.62万元,实现扣除非经常性损益后归属于母公司净利润-1947.71万元。

截至2023年6月30日,标的公司还存在被关联方非经营性占用资金的情形,相关资金占用方将在上市公司审议本次重大资产购买事项的股东大会前归还占款;截至2023年6月30日,标的公司存在为实际控制人关联企业科元精化提供担保的情形,标的公司将在本次重大资产购买报告书草案公布前解除相关担保。

预案披露,标的公司净利润近年来持续下滑,2023年上半年实现归属于母公司净利润-1759.62万元,实现扣除非经常性损益后归属于母公司净利润-1947.71万元。请公司补充披露:(1)标的公司自2021年以来毛利率变动情况及其波动原因,标的公司成本、费用、非经常性损益的构成情况;(2)上市公司收购实际控制人控制的尚处于亏损状态资产的必要性、合理性,是否符合《上市公司重大资产重组管理办法》第十一条的规定。

以下为原文:

上海证券交易所

上证公函【2023】1099号

关于对宁波长鸿高分子科技股份有限公司重大资产购买暨关联交易预案的问询函

宁波长鸿高分子科技股份有限公司:

经审阅你公司提交的重大资产重组预案,现有如下问题需要你公司作进一步说明和补充披露:

一、关于本次交易

1、预案披露,交易对方恒运能源正与高质量发展基金商议于本次重大资产购买草案提交董事会前受让其持有的广投科元29.99%财产份额,财产份额受让完成后,恒运能源持有广投科元99.98%财产份额,国富创新持有0.02%财产份额。另恒运能源正与广投长科商议于本次重大资产购买草案提交董事会前受让其持有的标的公司6.71%股权,前述财产份额受让和股权转让完成后,恒运能源实际持有广西长科99.99%权益。请公司补充披露:(1)恒运能源在本次重组草案提交董事会前,提前受让广投科元相关财产份额、标的公司相关股权的主要考虑;(2)恒运能源受让相关财产份额、标的公司股权的定价情况,是否会与本次重组交易定价存在差异。

2、公司公告显示,近期,上市公司再融资方案已获得证监会注册,拟向实际控制人陶春风发行股份合计募集资金12亿元。请公司补充披露:(1)结合上市公司现有货币资金情况,以及支付本次交易对价的资金来源,说明本次重大资产重组与再融资事项是否为一揽子交易;(2)本次交易未采取发行股份作为支付方式的主要考虑。

二、关于标的公司

3、预案披露,标的公司净利润近年来持续下滑,2023年上半年实现归属于母公司净利润-1759.62万元,实现扣除非经常性损益后归属于母公司净利润-1947.71万元。请公司补充披露:(1)标的公司自2021年以来毛利率变动情况及其波动原因,标的公司成本、费用、非经常性损益的构成情况;(2)上市公司收购实际控制人控制的尚处于亏损状态资产的必要性、合理性,是否符合《上市公司重大资产重组管理办法》第十一条的规定。

4、预案披露,截至2023年6月30日,标的公司存在被关联方非经营性占用资金的情形,相关资金占用方将在上市公司审议本次重大资产购买事项的股东大会前归还占款;截至2023年6月30日,标的公司存在为实际控制人关联企业科元精化提供担保的情形,标的公司将在本次重大资产购买报告书草案公布前解除相关担保。请公司补充披露:(1)标的公司被关联方非经营性占用资金的具体情况,关联方占用资金是否向标的公司支付利息;(2)标的公司向科元精化提供担保是否依法履行了内部审议程序;(3)标的公司在完善内部控制方面采取的具体措施以及进展情况。

5、预案披露,标的公司存在专利权诉讼案件,相关诉讼案件尚未判决,不排除存在标的资产败诉的风险。请公司补充披露:(1)相关专利权诉讼案件所处审理阶段,以及截止目前案件的进展情况;(2)若标的公司后续不能胜诉,对标的公司持续经营能力产生的具体影响及应对措施。

6、预案披露,标的公司在建工程账面价值约为13.92亿元,随着二期项目逐步正式投产,固定资产规模预计将进一步上升,新增折旧金额较大,对标的资产未来的利润水平将产生不利影响。公开报道显示,2023年2月28日,标的公司50万吨/年ABS项目已建成投产。请公司补充披露:(1)标的公司在建工程具体构成;(2)截止2023年6月30日,标的公司在建工程未转入固定资产的具体原因;(3)请模拟测算在建工程全部转入固定资产后对净利润的影响。

请你公司收到本问询函立即披露,在10个交易日内针对上述问题书面回复我部,并对重大资产重组预案作相应修改。

上海证券交易所上市公司管理一部

二〇二三年九月十四日