国海化工|永和股份2025年三季报点评:制冷剂涨价趋势不减,三季度业绩同环比保持增长

(来源:靠谱化工股)

事件:

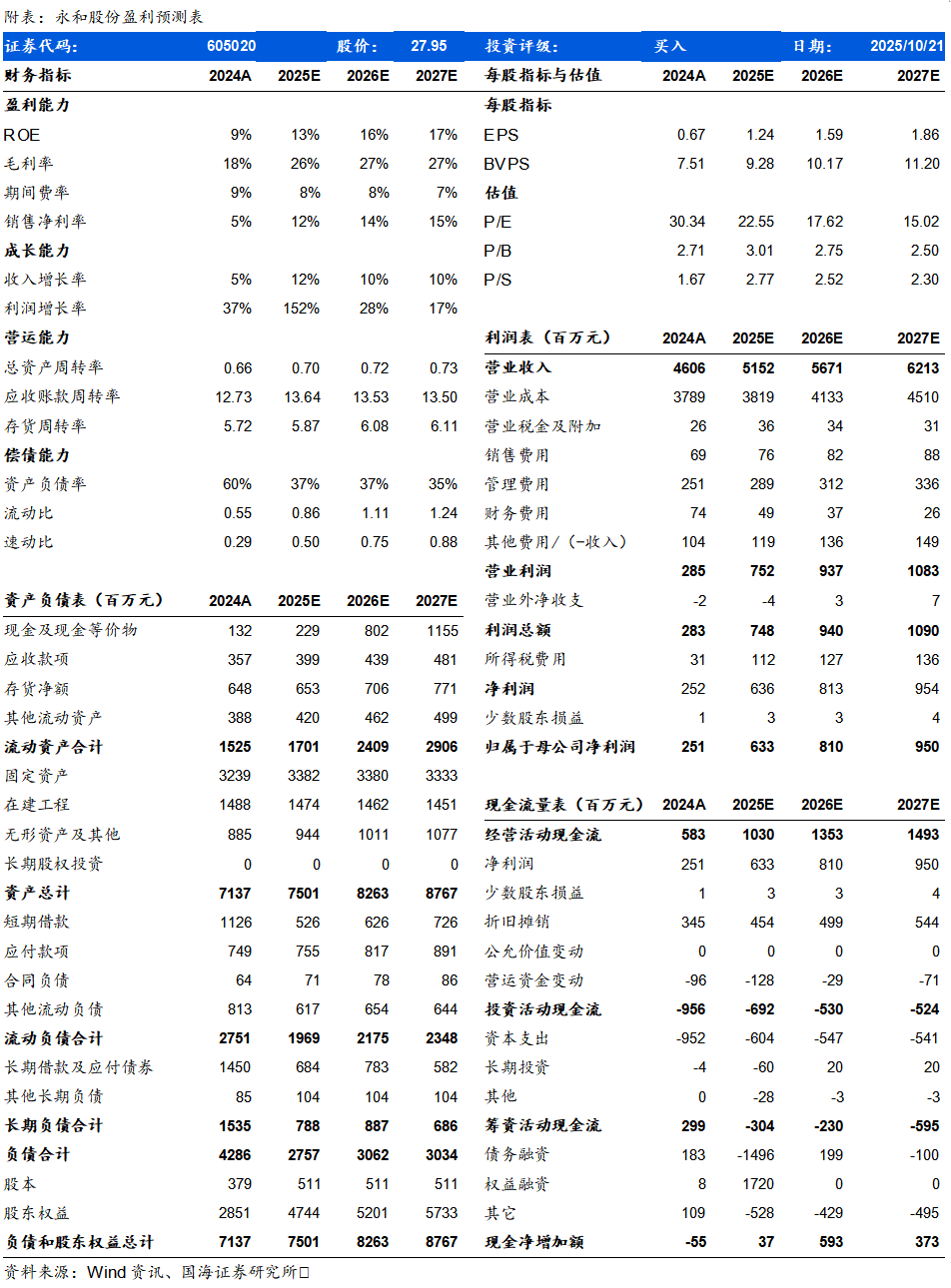

2025年10月21日,永和股份公告2025年三季度报告:2025年前三季度,公司实现营业收入37.86亿元,同比+12.04%;实现归母净利润4.69亿元,同比+220.39%;实现扣非后归母净利润4.57亿元,同比+223.74%;毛利率为26.03%,同比+9.24个pct;净利率为12.43%,同比+8.08个pct。加权平均净资产收益率15.36%,同比+9.96个pct。

2025年Q3单季度,公司实现营业收入13.40亿元,同比+11.42%,环比+2.46%;实现归母净利润为1.98亿元,同比+485.77%,环比+13.74%。销售毛利率为27.38%,同比+12.65个pct,环比+0.48个pct;销售净利率为14.78%,同比+11.98个pct,环比+1.44个pct。

01 制冷剂价格延续上涨,公司三季度盈利环比提升

2025年Q3,公司实现归母净利润1.98亿元,同比+485.77%,环比+13.74%,主要系第二代氟制冷剂生产配额持续缩减,第三代氟制冷剂继续实行生产配额管理,行业供给端约束强化,同时下游空调、冷链等领域需求稳步增长,推动供需结构进一步优化,共同支撑产品价格持续上行,毛利率稳步提升。产品价格方面,据Wind,在第三代制冷剂主要品种中,R32、R125、R134a的2025年Q3季度均价分别为57701、45500、50828元/吨,同比分别增长59.58%、46.06%、58.95%,环比分别增长15.84%、0.51%、6.58%。产品毛利方面,据Wind,R32、R125、R134a的2025年Q3季度平均毛利分别为43441、28253、32710元/吨,同比分别增长102.05%、110.27%、113.48%,环比分别增长26.79%、11.36%、16.17%。

期间费用方面,2025年Q3,公司销售/管理/财务/研发费用率分别为1.31%/7.89%/0.87%/2.25%,同比分别-0.17/+0.48/-1.29/+0.11个pct,环比分别-0.08/+0.28/-0.14/+0.11个pct。2025年Q3经营活动现金流净额为1.65亿元,同比增加0.05亿元,主要原因是营业收入增长、盈利水平提升引致。

02 产品结构优化叠加产业链协同,邵武永和实现持续盈利

公司通过优化邵武永和等生产基地的产线运行效率,提升HFP、FEP、PTFE、PFA等产品的优等品率与产销规模,推动邵武永和从“产能建设”向“效益释放”阶段转型,邵武永和自2024年第四季度起实现持续盈利。同时,依托从萤石上游资源到含氟精细化学品终端产品的全产业链布局,公司紧紧把握市场机遇,通过精益内部管理、开拓市场份额、强化成本控制等方式进一步拓宽盈利空间,推动公司运营效率持续提升。

03 推进高端含氟材料研产销一体化,积极拓展下游应用

据公司2025年半年报,公司积极响应国家制冷剂配额政策,优化现有产品运营效率,稳步推进第四代制冷剂研发与产业化,确保包头永和新能源材料产业园项目按计划建设,同时持续推进PVDF、高纯PFA等技术升级与品质提升,加速推动电子浸没式冷却液、全氟己酮等新兴产品产业化进程。此外,据上证e互动,在PTFE等含氟高分子材料方面,公司高度关注下游人形机器人等应用市场的动态变化,并将持续通过优化工艺路线和关键技术指标,不断提升产品质量与性能,不断强化研产销一体化,重点开展研发成果与市场需求的有效对接,力求能够更好地满足不同应用场景对高耐磨、低摩擦和耐高温等性能的需求,积极拓展产品应用场景。

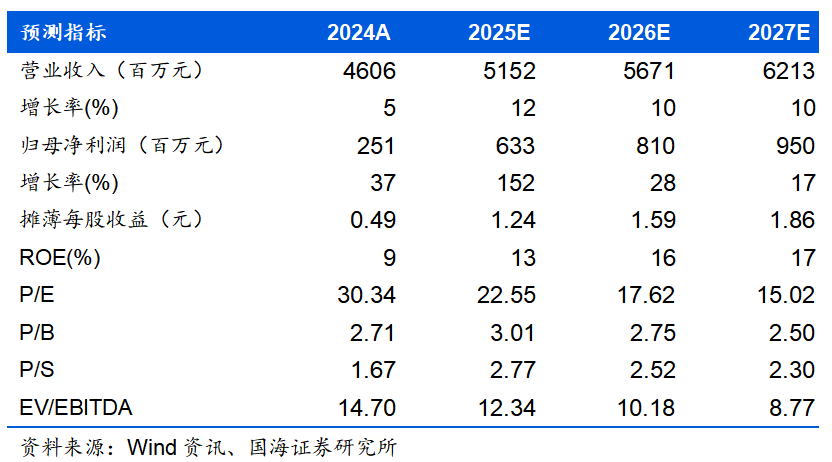

结合2025年前三季度表现,我们给出了公司盈利预期,预计公司2025-2027年营业收入为51.52、56.71、62.13亿元,归母净利润分别为6.33、8.10、9.50亿元,对应PE分别23、18、15倍,考虑到制冷剂价格维持高位,公司含氟高分子材料板块盈利持续修复,维持“买入”评级。

风险提示

产品价格下跌、新产能建设进度不达预期、新产能贡献业绩不达预期、原材料价格波动、环保政策变动、全球贸易摩擦加剧、产品存在被替代的风险。

国海证券研究报告:《永和股份(605020)2025年三季报点评:制冷剂涨价趋势不减,三季度业绩同环比保持增长》

对外发布时间:2025年10月21日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009