福然德2024年营收创新高,净利润却大幅下滑

本文源自:金融界

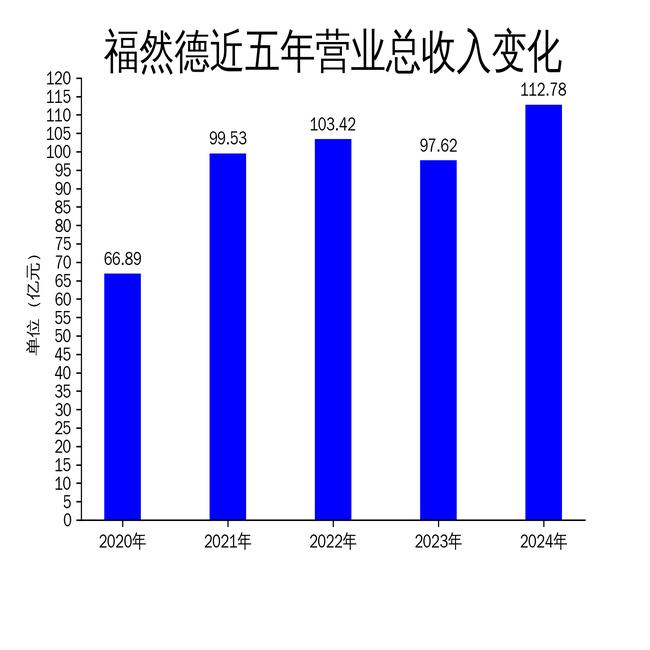

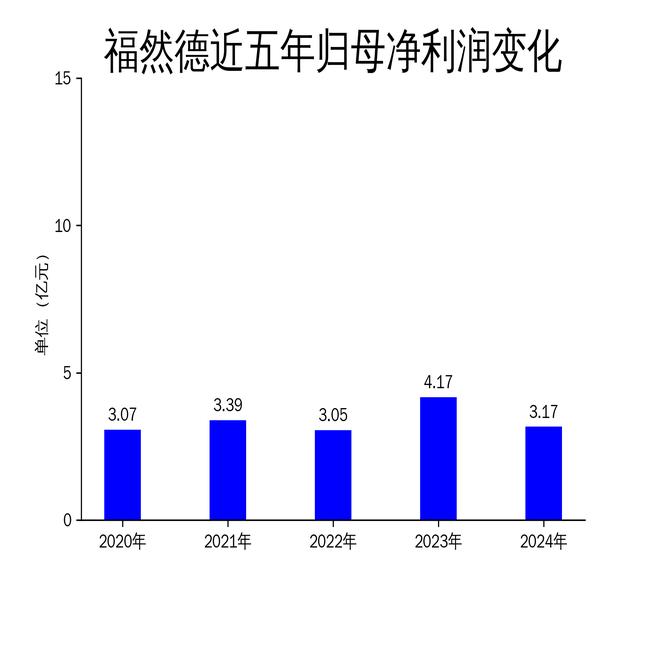

2025年4月25日,福然德发布了2024年年报。报告显示,公司实现营业总收入112.78亿元,同比增长15.54%,创下历史新高。然而,归属于上市公司股东的净利润为3.17亿元,同比下降24.11%,扣非净利润更是下滑28.89%。尽管公司在销售量和市场份额上取得了显著增长,但净利润的下滑暴露了其在成本控制和供应链管理上的问题。

销售量与收入双增长,市场份额持续扩大

2024年,福然德的产品销售量达到209万吨,同比增长22%,首次突破200万吨大关。这一增长远超国内乘用车产量5.2%的增速,显示出公司在市场中的强劲竞争力。公司营业总收入112.78亿元,同比增长15.54%,主要得益于与理想、问界、特斯拉、比亚迪等重点客户的深度合作。特别是在自主品牌和造车新势力中,福然德保持了较高的供货比例,进一步巩固了其在汽车金属板材供应链中的龙头地位。

然而,尽管销售量和收入双双增长,公司的净利润却未能同步提升。这主要归因于上游原材料价格的波动和汽车产业链整体利润的下降。2024年前三季度,原材料价格持续下跌,导致公司为保供而备货的库存承担了跌价损失。此外,新增产能的利用率较低,也影响了公司的盈利能力。

净利润大幅下滑,成本控制成难题

2024年,福然德的归属于上市公司股东的净利润为3.17亿元,同比下降24.11%,扣非净利润为2.78亿元,同比下降28.89%。这一下滑与公司销售量和收入的增长形成了鲜明对比。尽管公司在市场份额上取得了显著进展,但成本控制不力成为其净利润下滑的主要原因。

上游原材料价格的波动对公司的利润产生了直接影响。2024年前三季度,原材料价格持续下跌,导致公司库存跌价损失增加。此外,汽车产业链整体利润的下降也使得公司产品的单吨销售利润出现下滑。尽管公司通过新增产能和技术创新提升了竞争力,但产能利用率较低的问题依然存在,进一步压缩了公司的利润空间。

技术创新与数字化转型,未来增长的关键

面对净利润下滑的挑战,福然德在技术创新和数字化转型方面加大了投入。2024年,公司投资了一体化铝压铸、铝挤压、激光拼焊、热成形、冷冲压等新技术产线,提升了产品竞争力。激光拼焊生产线和安徽优尼科一体压铸生产线已于2024年下半年投产,安徽锶科投资建设的铝挤压生产线预计于2025年上半年投产。这些新技术的应用不仅有助于提升公司的市场份额,还将为未来的利润增长提供支持。

此外,公司持续推进“5G+智能制造与运维数字化基础设施的建设”项目,优化了数字化管理和信息化建设。通过5G网络部署、云计算和智能化数据中心的建设,公司进一步提升了数据获取和分析能力,保障了加工产品的可追溯性。数字化转型不仅提高了加工效率,还提升了业务管理能力,为公司的创新升级创造了良好条件。

尽管福然德在2024年取得了销售量和收入的显著增长,但净利润的下滑暴露了其在成本控制和供应链管理上的问题。未来,公司能否通过技术创新和数字化转型实现利润的同步增长,将成为其可持续发展的关键。